六合咨询第

297

家公司

312

篇研报

全文

7,592

字

预计阅读

17

分钟

趣头条是国内知名资讯内容阅读

APP

,重点面向三线及以下城市的互联网下沉市场用户,以娱乐、生活资讯等内容为主,通过人工智能、大数据、云计算等技术,提供用户感兴趣、有价值的个性化内容与服务,并采用特色

“

网赚

”

模式,以现金激励促进用户使用,实现快速成长。

公司

2018

年

9

月在美国纳斯达克交易所上市,

上市以来,从低点算,最高涨幅

350

%,

截至

2019

年

3

月

29

日,市值

32.8

亿美元,

成为中国移动内容聚合平台第一股。

趣头条

APP

于

2016

年

6

月上线,用户数量快速增长,日活超

3,000

万。

截至

2018

年底,趣头条

APP

安装总用户数约

3.25

亿,同比增长

345%

;

2018

年

Q4

平均

MAU

(月活用户)约

9,380

万,同比增长

286%

;平均

DAU

(日活用户)约

3,090

万,同比增长

224%

;用户日均使用时长约

63

分钟,同比增长

96%

。公司创始人谭思亮表示,截至

2018

年底,趣头条

APP

、米读小说

APP

(公司

2018

年

5

月推出的免费小说阅读

APP

)用户每天使用总时长,超

4,000

万小时,占中国移动互联网整体用户时长份额的

1.3%

,目标是到

2019

年底达

2.5%~3.0

%

。

趣头条

APP

用户增长情况

资料来源:公司公告、六合咨询

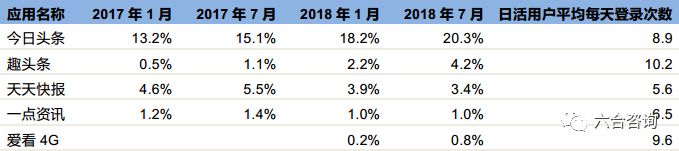

公司公告引用易观国际报告,截至

2018

年

7

月底,趣头条

APP

日活用户渗透率(日活用户规模

/

中国移动互联网应用整体

DAU

规模)达

4.2%

,上线

2

年,迅速成为移动内容聚合

APP

内排名第

2

,仅次于今日头条

APP

;趣头条

APP

日活用户平均每天登录次数

10.2

次,成为移动内容聚合

APP

内排名第

1

。

中国主要移动内容聚合平台日活用户渗透率情况

资料来源:公司公告、易观国际、六合咨询

公司以

“

下沉、网赚

”

为两大关键词,通过差异化用户定位,与特色运营机制,实现快速崛起。下沉:

公司用户定位明确,战略性选择以中国三线及以下城市为主要市场,大力实施下沉策略,抢占移动互联网时代最后一块流量红利区,通过错位竞争,摆脱相对今日头条

APP

等其他新闻资讯应用的后发劣势影响。

网赚:

公司以

“

看资讯、赚零花

”

为核心营销点,用户可通过推荐新用户、增长阅读时间、完成阅读任务、用户互相赠送福利、试玩推荐应用等方式,获取趣头条

APP

内金币,并可将其兑换为现金;公司以此提升用户活跃度、留存率,并借助用户社交关系链,实现裂变式增长,进而形成高频用户登录率和稳健用户体系。

公司以

“

看资讯、赚零花

”

为核心营销点

趣头条

APP

与拼多多

APP

用户重合度较高,发展路径相似,被称为

“

资讯界的拼多多

”

。

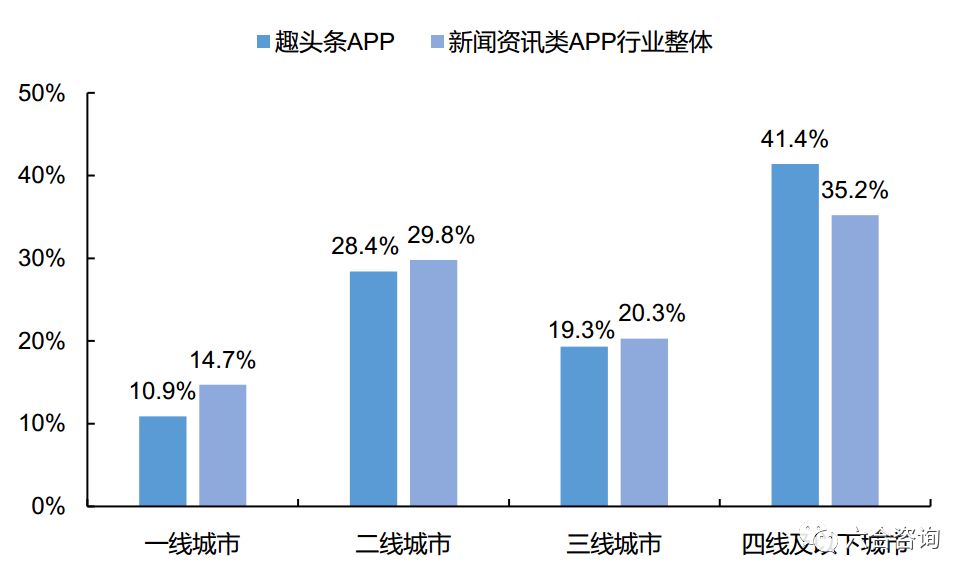

根据

QuestMobile

报告,按照

2018

年

7

月数据,趣头条

APP

在一线、二线、三线、四线及以下城市,用户占比分别为

10.9%

、

28.4%

、

19.3%

、

41.4%

,三线及以下城市用户占比超

6

成(

60.7%

),明显高于新闻资讯类

APP

行业整体水平。公司创始人谭思亮表示,目前趣头条

APP

约

7

成用户,来自三线及以下城市,此前该类人群主要通过电视等获取资讯,趣头条

APP

成为其内容消费升级渠道,提供丰富更具时效性、个性化、多元化资讯内容。

趣头条

APP

用户地域分布情况(

2018

年

7

月数据)

资料来源:

QuestMobile

、六合咨询

公司

“

网赚

”

模式有效激活三线及以下城市用户流量,掘金互联网下沉市场。

中国有

14

亿人口,其中

10

亿以上在三线及以下城市,且移动互联网渗透率相对一、二线城市更低,移动互联网用户规模保持快速增长;同时该部分人群工作时长较短,生活节奏较慢,可支配时间较长,对产品体验要求相对更低,对广告容忍度更高,通过补贴奖励可有效刺激其活跃度,具有突出流量价值;另外,三线及以下城市主流消费人群,尤其是以

80

、

90

后年轻人为主导的消费人群结构已形成,存在巨大娱乐、购物等需求,随着其可支配收入增长,创造巨大市场空间。

公司推出米读小说

APP

,半年积累超

500

万

DAU

,展现强产品孵化与拓展能力。

米读小说

APP

于

2018

年

5

月上线,没有复制趣头条

APP

的

“

网赚

”

打法,采用

“

免费阅读

+

广告

”

模式;截至

2018

年底,注册用户超

4,000

万,日活用户超

500

万,仅次于掌阅

APP

、

QQ

阅读

APP

;同时米读小说

APP

成长速度超越趣头条

APP

,日活用户突破

200

万用时

154

天,趣头条

APP

是

180

天。

公司未来将持续丰富产品体系,致力打造轻娱乐内容生态。

公司借助庞大用户规模,持续拓展产品与服务,除现有资讯类产品趣头条

APP

外,针对小说、游戏、直播、短视频、漫画等内容领域,推出或计划推出更多产品,通过多元化产品,提供更具针对性服务,提高用户活跃度与留存率,致力打造轻娱乐内容生态。

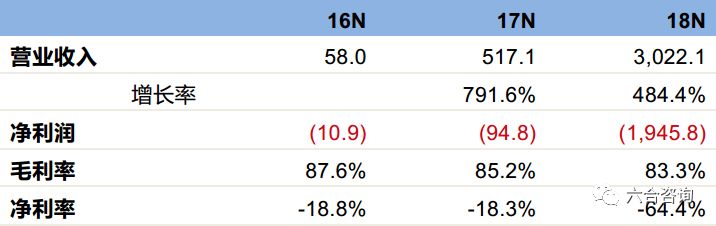

公司收入快速增长,毛利率水平高,亏损不断扩大。营业收入:

2016~2018

年分别为

0.58

亿、

5.17

亿

(+791.6%)

、

30.22

亿

(+484.4%)

。

净利润:

2016~2018

年分别为

-0.11

亿、

-0.95

亿、

-19.45

亿;由于公司部分创始人自愿锁定其持有部分股份,并附加限制性条款,参照美国会计准则(

GAAP

),股份限制安排及其解除会产生股权激励费用,而公司实际并未发放任何股份;若不计入股权激励费用影响,公司

2016~2018

年经调整后净利润,分别为

-0.10

亿、

-0.91

亿、

-9.94

亿。

毛利率:

2016~2018

年分别为

87.6%

、

85.2%

、

83.3%

。

净利率:

2016~2018

年分别为

-18.8%

、

-18.3%

、

-64.4%

。

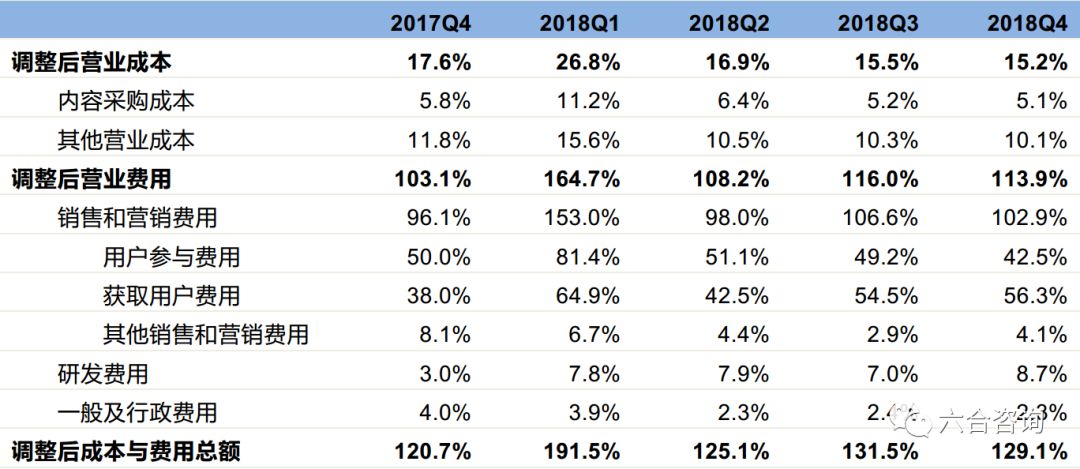

公司营业成本与费用,随业务规模扩张快速增长,销售和营销费用投入大。公司营业成本:

主要包括内容采购成本、带宽成本、文化事业建设费(税务部门向广告、娱乐行业征收的一种费用)和附加费、内容管理人员薪酬与福利等。

公司营业费用:

主要包括销售和营销费用、研发费用、一般及行政费用。

公司

2017

年

Q4~2018

年

Q4

,各季度调整后销售和营销费用,占营业收入比例分别为

96.1%

、

153.0%

、

98.0%

、

106.6%

、

102.9%

,是营业开支中最大组成部分。

公司销售和营销费用,包括用户参与费用(为激励用户使用行为,向其发放金币对应的费用),

2017

年

Q4~2018

年

Q4

,日活用户平均每天参与费用分别为

0.14

元、

0.19

元、

0.21

元、

0.25

元、

0.20

元,及获取用户费用(老用户推荐新用户注册后,向他们发放金币对应的费用,及在第三方平台的广告与营销成本)等,

2017

年

Q4~2018

年

Q4

,新用户平均获取成本分别为

3.58

元、

6.21

元、

5.83

元、

6.75

元、

6.57

元。

公司调整后各项成本与费用占营业收入比例情况

资料来源:公司公告、六合咨询

公司创新运营机制,极致发挥

“

网赚

”

模式,引导用户持续使用行为

公司主打轻阅读,不断发力平台内容生态建设,并针对低线城市用户偏好,增加差异化内容供给。

公司建立自有内容编辑团队,从事内容生产与运营,同时打造开放式内容创作与分发平台,整合国内

200

多家专业媒体,及超

23

万家自媒体资源,为优质内容生产提供良好生态土壤;趣头条

APP

内容布局,包括娱乐、幽默、轶事、社交、家庭、健康、食品、宠物等主题,并针对三线及以下城市人群偏好,增加八卦、养生、搞笑、广场舞等类型内容占比,采用图文、视频、短视频等多种形式,致力提供更多有用、有趣、有益的内容。

趣头条

APP

使用界面

趣头条

APP

部分入驻内容生产方

公司对内容生产方和用户进行双重激励,促进形成正向反馈效果。

公司通过多种方式对自媒体等各类内容生产方进行激励,包括广告收益分成(内容生产方入驻即可开通广告分成)、原创翻倍(原创内容所获收益可享受翻倍)、平台补贴(平台定期实施补贴政策)等。同时公司基于

“

网赚

”

模式,实施游戏式用户忠诚度计划,用户可通过推荐新用户注册,完成指定分享、阅读等任务,及参与游戏互动等,可获取金币(可兑换现金)与忠诚度积分,增强用户对趣头条

APP

的使用粘性与情感联系。

公司对内容生产方的激励政策,有效促进内容生产,尤其是提高原创、高质量内容占比;对用户的激励政策,有效培养用户阅读习惯,保持用户高参与度,提高用户粘性;高品质内容不断增加,使用户在阅读内容时,更有收获感,有效提升使用体验,助力公司品牌形象提升、用户规模增长,同时庞大高活跃用户体量,为平台广告收入、内容生产方收益等提供保障,进而实现内容生产方、平台、用户三方共赢,形成正向反馈效果。

公司借助用户社交关系链,促进用户规模裂变式增长。

趣头条

APP

与拼多多

APP

类似,均采用基于社交关系的裂变式传播方式,触达传统推广模式下,难以有效覆盖的大量用户群体,提升获取用户效率。截至

2018

年

6

月底,趣头条

APP

用户中,约

75

%是由老用户推荐所转化。公司早期推出

“

收徒

”

模式,老用户通过分享推荐,拉来新用户注册后,即完成

“

收徒

”

,则可获得公司奖励,带动用户规模快速增长。目前公司不再采用

“

收徒

”

模式,仍对用户分享传播、推荐注册等,给予奖励,结合

“

网赚

”

模式等特色运营手段,有效降低用户获取成本,产生裂变式传播效应。

公司不断强化技术积累,增强内容个性化推荐能力,提升用户使用体验。

公司不断积累用户资料、使用行为、社交关系等数据,并基于用户所在地区,及其个人性别、年龄、职业、阅读偏好等特征,通过人工智能、大数据、云计算等技术,进行内容个性化分发,为用户提供差异化内容推荐,利用用户间社交关系链,加强内容推荐精准度,同时借助用户规模持续增长,不断增强数据分析能力,进而增强内容推荐引擎功能与准确性。

广告业务是公司主要收入来源,收入占比超

9

成。

公司

2016~2018

年广告收入分别为

0.58

亿、

5.13

亿(

+786%

)、

28.14

亿(

+449%

),占营业收入比例分别为

99.9%

、

99.2%

、

93.1%

。公司广告业务,包括趣头条

APP

启动页、推荐页、热点页广告等,以内容界面信息流广告为主,主要采用

CPC

模式计费,即按照用户点击量向广告主收费;此外,公司还在广告客户与第三方广告平台间,提供代理服务等。公司

2018

年

2

月收购经营程序化广告系统的广告代理商,利用其程序化广告系统,优化广告服务解决方案;同时开始将广告解决方案,向广告代理商或直接向广告客户出售,增加收入来源。

趣头条

APP

内图文广告与视频广告

公司竞品相继引入

“

网赚

”

模式,并布局下沉市场,公司面临市场竞争环境趋于激烈。

目前除趣头条

APP

外,今日头条极速版

APP

、百度旗下看多多

APP

、惠头条

APP

等,均采用相似的

“

网赚

”

模式,且目标用户群体与趣头条

APP

重合度高,同时大数据挖掘技术、算法推荐引擎等,已成为各大资讯类

APP

基本功能,造成公司

“

下沉

+

网赚

”

的核心打法差异性减弱,面临更激烈市场竞争环境,长期持续增长压力更为突出。

公司主要发展历程

资料来源:公司公告、公司官网、六合咨询

公司核心管理团队深耕互联网行业多年,在业务运营与产品研发等方面经验丰富。

公司

2016

年成立,总部位于上海,

2016~2017

年、

2018

年

6

月底,分别有

41

、

502

、

1,302

名员工。公司创始人、董事长谭思亮,拥有超

12

年互联网从业与连续创业经验,兼任互众广告

CEO

,曾任雅虎中国高级工程师。

公司联合创始人、

CEO

李磊,拥有超

10

年互联网从业经验,曾在多家互联网公司,任产品工程总监、广告解决方案总监、游戏研发经理等;联合创始人、

CTO

王志良,拥有超

10

年互联网从业经验,专注广告与移动应用领域,曾任百度工程经理、

PP Live

在线视频研发主管等;联合创始人、

COO

陈思晖,曾在互联网游戏公司,任产品开发项目负责人等;

CFO

王静波,曾任德意志银行财务部副总裁,银科投资控股

CFO

等。

2018

年

6

月底公司员工构成情况(单位:人)

资料来源:公司公告、六合咨询

公司核心管理团队情况

资料来源:公司公告、六合咨询

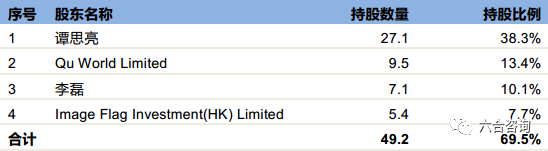

公司目前总股本

7,082

万股;董事长谭思亮,持有

2,712

万股(占

38.3%

);

CEO

李磊,持有

713

万股(占

10.1%

)。其他主要股东有

Qu World Limited

(公司股权激励信托),持有

950

万股(占

13.4%

);及腾讯旗下投资基金

Image Flag Investment (HK) Limited

,持有

542

万股(占

7.7%

)。腾讯是公司重要战略股东,可为公司提供丰富资源,包括内容生态体系建设,流量与技术支持等,促进公司持续快速发展。

公司前

4

大股东情况(单位:百万股)

资料来源:公司公告、六合咨询

公司

2018

年

9

月

14

日在美国纳斯达克交易所上市,以

7

美元

/

ADS

,发行

1,200

万股

ADS

(

1

股

ADR=1/4

股普通股),扣除发行成本,净募集

0.78

亿美元。

公司募集资金主要用于扩展和增强内容供给,加大产品开发与技术投入,品牌营销与推广,及潜在的收购与投资等。公司

IPO

当天,股价一度上涨至

20.39

美元

/ADS

,相对发行价涨幅超

190%

,多次触发熔断;最终收盘价为

15.97

美元

/ADS

,相对发行价涨幅为

128%

,市值超

45

亿美元;截至

2019

年

3

月

29

日,公司股票收盘价为

11.57

美元

/ADS

,市值为

32.8

亿美元(公司总股本

7,082

万股,相当于

2.83

亿股

ADS

)。

公司

2019

年

3

月,获阿里可转换贷款投资,金额约

1.71

亿美元,贷款年利率为

3%

,为期三年;到期后,阿里有权将该笔贷款,转换为公司普通股,转换价格为

15

美元

/ADS

,相应地,公司将向阿里发行新股,预计占总股本约

4%

。

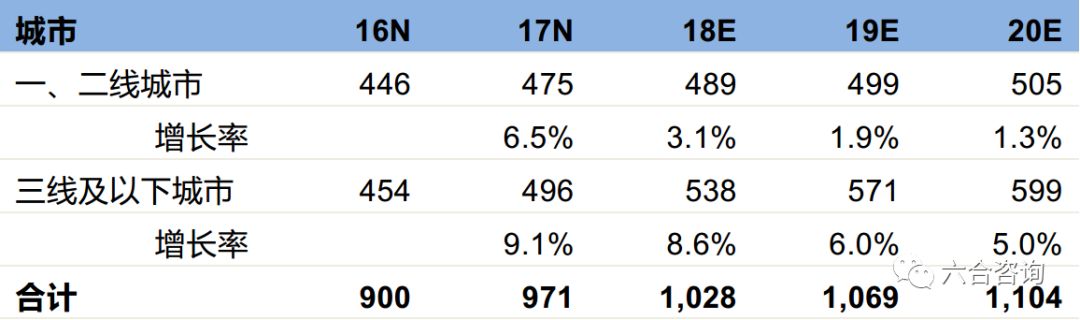

掘金互联网下沉市场,内容聚合平台前景广阔

随着

4G

网络普及,互联网市场不断下沉,低线城市与乡镇地区逐渐成为互联网应用的重要用户增长源。

根据易观国际报告显示,截至

2017

年底,中国三线及以下城市移动互联网用户数达

4.96

亿人,占中国移动互联网总用户的

51.1%

,且三线及以下城市移动互联网用户增速,相对一、二线城市明显更快。同时中国三线及以下城市移动互联网渗透率,仍显著低于一、二线城市,因此在用户规模增长与渗透率提升等方面,有较大发展潜力。

中国各级城市移动互联网用户规模情况(单位:百万人)

资料来源:公司公告、易观国际、六合咨询

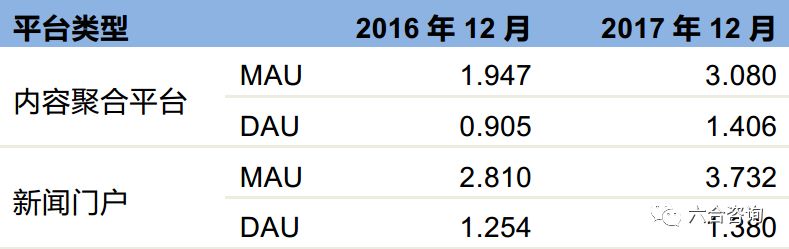

中国移动互联网内容资讯平台,主要包括内容聚合平台,新闻门户等,活跃用户规模快速增长。

内容聚合平台从第三方获取内容,利用人工智能、大数据、云计算等技术,根据用户个人特征与阅读习惯分发内容。新闻门户主要通过自主生产新闻类内容,并借助算法向用户自动推荐,同时一般引入第三方内容,补充原有新闻内容。根据易观国际报告,截至

2017

年底,中国内容聚合平台类

APP

,平均

MAU

、

DAU

分别为

3.08

亿(

+58.4

%)、

1.41

亿(

+55.4

%);中国新闻门户类

APP

,平均

MAU

、

DAU

分别为

3.73

亿(

+33.2

%)、

1.38

亿(

+10.0

%)。

中国移动互联网资讯平台类型与活跃用户规模情况(单位:亿人)

资料来源:公司公告、易观国际、六合咨询

中国移动互联网广告与娱乐市场规模巨大,为内容聚合平台创造广阔业务空间。

根据易观国际报告,中国移动互联网广告市场规模,从

2013

年

134

亿增至

2017

年

2,471

亿,年复合增长率

107

%,预计

2020

年将进一步增至

4,078

亿。中国移动互联网娱乐市场规模,从

2013

年

237

亿增至

2016

年

1,206

亿,年复合增长率

72

%,预计

2020

年将进一步增至

2,334

亿。

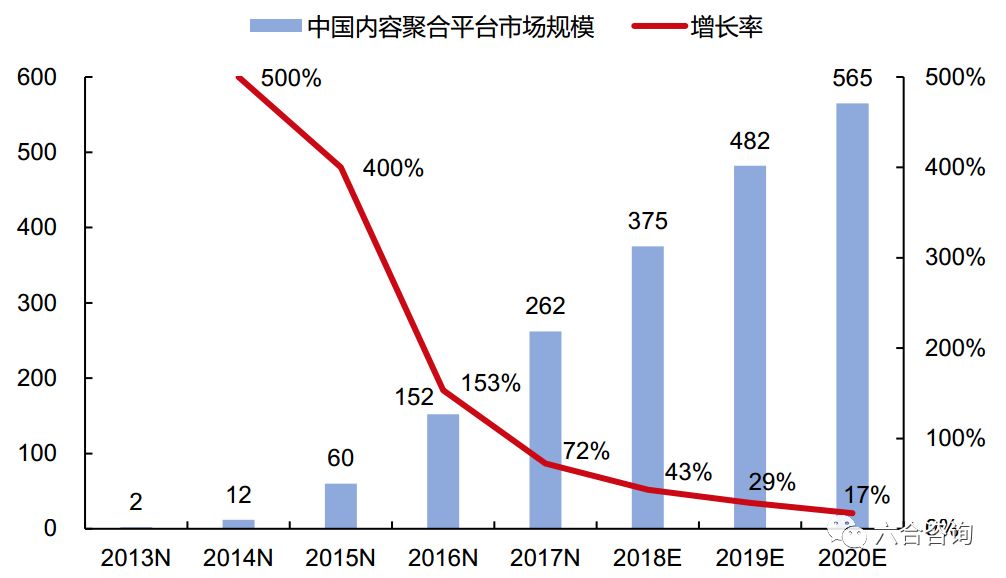

随着内容聚合平台不断扩展其内容产品,利用对用户行为的理解,通过精准投放广告,及提供相应产品与服务,满足用户娱乐消费需求等进行变现,有巨大市场空间与良好发展前景。中国内容聚合平台市场规模,从

2013

年

2

亿增至

2017

年

262

亿,年复合增长率

222

%,预计

2020

年将进一步增至

565

亿。

中国内容聚合平台市场规模(单位:亿元)

资料来源:公司公告、易观国际、六合咨询

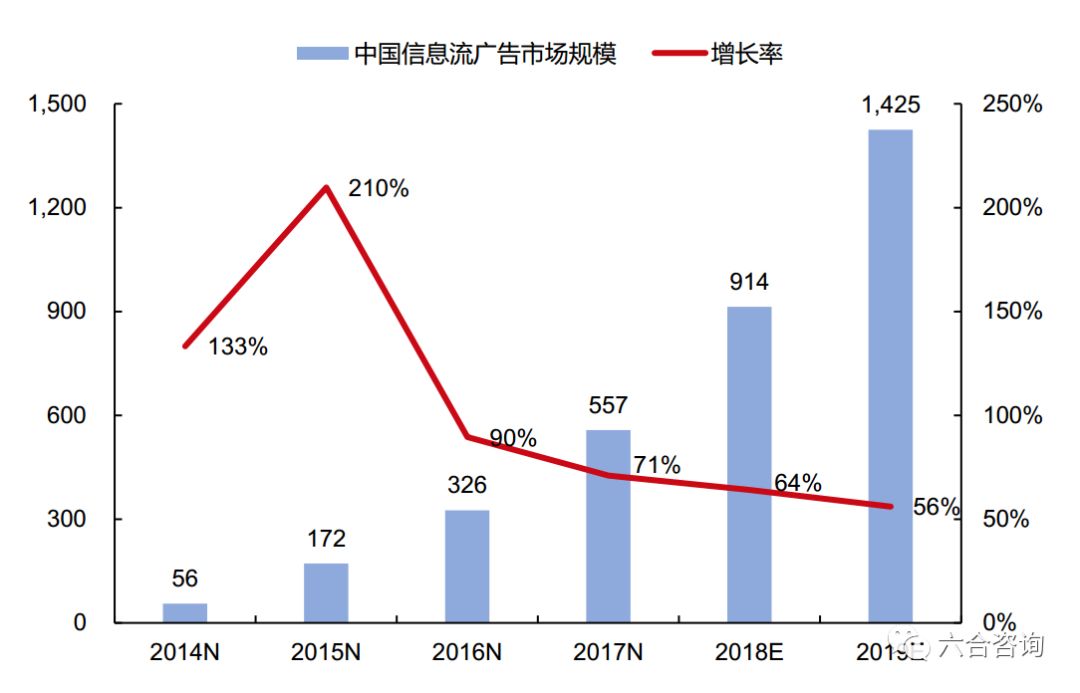

信息流广告是

内容聚合平台重要变现方式,

契合广告主、媒体、用户三方利益需求,市场规模增长迅速。

信息流广告是近年来新兴广告形式,以信息流方式将广告软文与新闻资讯等混排,并结合用户偏好进行个性化展示。目前信息流广告处于快速发展状态,根据

iResearch

数据,

2017

年中国信息流广告市场规模达

557

亿,预计

2019

年将进一步增至

1,425

亿,增速持续保持在

50%

以上。

信息流广告契合广告主、媒体平台、用户三方利益需求

。

对于广告主,信息流广告凭借精准投放能力与良好导流效果,提高广告投放效益;对于媒体平台,信息流广告凭借内容丰富、制作成本低,易于传播,成为其新的收入增长点;对于用户,信息流广告将广告与资讯内容相融合,并借助智能推荐技术进行精准推送,可减少对用户干扰和用户反感,提高用户接受度。

中国信息流广告市场规模(单位:亿元)

资料来源:

iResearch

、六合咨询

公司打造移动内容聚合新锐平台,多方位提升品牌形象

公司深耕内容生态建设,打造移动内容聚合新锐平台

。公司执行严格内容审核机制,将智能算法推荐和人工审核相结合,对平台所有内容进行层层筛选,过滤高危、低质、重复等不合规内容,致力传播正向内容。截至

2018

年

6

月,公司内容平台

日均上传信

息约

28

万条,通过筛选并呈现给用户

日

均

约

20

万条。

公司针对用户关注度高的大健康领域,推出

“

放心看计划

”

,向健康、养生、育儿三大领域优质内容创作者进行流量倾斜;在本地资讯领域,推出

“

合伙人计划

”

,帮助其生产原创度高、具有地方特色的内容;通过增加

“

农趣

”

、

“

广场舞

”

等主题内容,专门定位服务三线及以下城市人群,丰富社交性内容,增强与用户间互动,延长用户使用时长。

趣头条

APP

针对低线城市用户提供特色内容

公司核心运营特色为,以一定现金和金币奖励,对用户进行补贴,用户完成注册、签到、阅读、邀请、分享等使用行为,可获取金币,并兑换现金。注册得金币:

注册成为趣头条

APP

新用户并完成新手任务、开启宝箱等,即可获金币奖励;

签到得金币:

用户打开趣头条

APP

即为签到,签到后即可获金币奖励;

阅读得金币:

累计阅读可获取金币奖励,同时通过

发放时段奖励,延长用户使用时间;

邀请得金币:

通过各种方式邀请好友注册趣头条

APP

,好友连续三天完成阅读任务便可获取现金奖励,此外,唤醒好友,即促进已注册好友用户重新使用,也可获取一定金币奖励;

分享得金币:

分享收入到微信朋友圈、在内容页面进行评论等,可获取一定金币奖励。

趣头条

APP

采用多种方式激励用户使用

公司积极响应国家号召,积极投身扶贫项目,推动提升品牌形象。

公司

2018

年启动

“

家乡代言人

”

正能量计划、

“

爱心厨房

”

公益项目,通过赋能产业发展、帮扶乡村教育,助力脱贫攻坚战;

2019

年正式启动

“

脱贫攻坚战暖阳行动

”

,计划利用平台资源,提高贫困地区文化旅游、农村电商、历史传承、传统工艺等方面知名度。公司将利用全线产品优势,结合多样化广告形式,提升公司品牌形象,同时不断弱化内容低俗、低端气息,丰富平台内容价值与乐趣,拓展用户覆盖。

公司持续丰富产品与服务体系,推出米读小说

APP

,实现快速增长

公司推出米读小说

APP

,大力发展移动网文阅读产品,丰富公司产品与服务体系。

米读小说

APP

是内置大量优质免费内容的小说阅读器,

2018

年

5

月上线,产品功能包括小说免费阅读,全本完结无乱码,内容完整正版授权,离线缓存随时观看等。米读小说

APP

拥有大量

正版小说内容库,与传统在线文学行业付费订阅模式不同,主打免费畅读品质小说,通过

“

阅读口味

”

功能,精准推送符合用户兴趣爱好的小说内容,提升用户阅读体验,通过广告业务,包括

“

游戏中心

”

推广相关游戏

APP

等,及

“

开通

VIP

会员,看书免广告

”

等,获取收入。

米读小说

APP

使用界面

米读小说

APP

用户规模快速增长,公司致力将其打造为充满活力社区体系。

趣头条

APP

内设置

“

小说

”

专栏,同时通过趣头条号

“

米读免费小说

”

和一级菜单

“

我的

”

下设

“

免费小说

”

入口等路径,向用户推荐米读小说

APP

。截至

2018

年底,米读小说

APP

日活用户超

500

万,在国内在线阅读平台中排名前列;同时米读小说

APP

与趣头条

APP

用户结构不同,米读小说

APP

并非以下沉市场用户为主,一、二线,三线以下的用户分布更为均匀。公司计划

2019

年继续引入更多高质量书籍,提升书籍推荐算法精准度,并开启打造平台作者生态,逐步引入一批高质量原创作家,同时鼓励用户间,及用户与作者间互动,打造充满活力社区体系。

趣头条

APP

内米读小说

APP

推广界面

公司收入快速增长,毛利率水平高,亏损不断扩大

营业收入:

2016~2018

年分别为

0.58

亿、

5.17

亿

(+791.6%)

、

30.22

亿

(+484.4%)

。

净利润:

2016~2018

年分别为

-0.11

亿、

-0.95

亿、

-19.45

亿。由于公司部分创始人自愿锁定其持有部分股份,并附加限制性条款,参照美国会计准则(

GAAP

),股份限制安排及其解除会产生股权激励费用,而公司实际并未发放任何股份;若不计入股权激励费用影响,公司

2016~2018

年

经调整后净

利润,分别为

-0.10

亿、

-0.91

亿、

-9.94

亿。

毛利率:

2016~2018

年分别为

87.6%

、

85.2%

、

83.3%

。

净利率:

2016~2018

年分别为

-18.8%

、

-18.3%

、

-64.4%

。

公司历年财务简表(单位:百万元)

资料来源:公司公告、六合咨询

公司合并利润表(单位:百万元)

资料来源:公司公告、六合咨询

公司合并资产负债表(单位:百万元)

资料来源:公司公告、六合咨询

公司合并现金流量表(单位:百万元)

资料来源:公司公告、六合咨询

注:公司

2018

年年报未披露现金流量表数据,目前最新现金流量表数据截至

2018

年上半年。

相关研报:

【重磅】22位“90后”2万字回乡见闻录,讲述他们眼中的中国县城、乡镇、农村

六合君3周岁生日,TOP 60篇经典研报重磅推荐

【珍藏版】2018六合原创报告大合辑