市值风云APP原创作品 欢迎转发,转载需授权

作者 | 小鸥

编辑 | 小鸥

模塑科技(000700,SZ)主要从事汽车零部件系统的开发、生产和销售,主要产品包括汽车零部件、塑料制品、模具、模塑高科技产品。

2017年8月9日,模塑科技收到来自交易所的一封问询函,是关于模塑科技收购道达饰件全部股权这件事。

道达饰件主要从事汽车内外装饰件(主要为电镀件)的设计、研发、生产、销售和售后服务,主要产品包括汽车外饰件系列产品(散热器格栅、汽车标牌、装饰条、防擦条、字牌等)、汽车内饰件系列产品(出风口、门把手、排挡框等)。

模塑科技和道达饰件的业务有重合之处,并且道达饰件是模塑科技的供应商,

所以此次收购既算横向整合也算纵向合并,既可以控制原材料减少交易成本,又能实现规模经济。

好处大大滴,代价大不大呢?

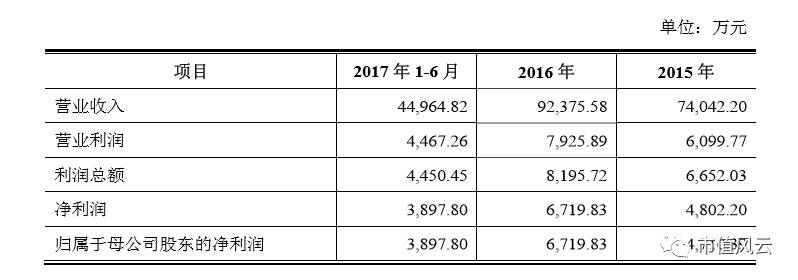

以2017年6月30日为评估基准日,标的公司的股东全部权益账面价值约为25,393.13万元,评估价值为125,100.00万元,评估增值率为392.65%。

业绩承诺是酱紫的:2017年、2018年、2019年经审计的扣除非经常性损益后的归属于母公司的净利润分别不低于7,500万元、10,000万元、11,000万元。

下图是道达饰件前些年的利润实现情况:

根据过往的利润实现情况,道达饰件做出的业绩承诺并不算离谱。承诺期的3年平均净利润为1.28亿,收购价格12.5亿,相当于收购了一个市盈率为9.76的公司,PE低于大部分上市公司。

看到这里是不是觉得还挺靠谱的,但是本交易还有一个关键点,

就是此次收购属于关联交易,

道达饰件的股东是模塑集团和精力机械,其中模塑集团正是上市公司的控股股东,

精力机械是模塑集团的下属子公司。

当涉及到利益关系的时候,我们就不得不更加慎重得去审视这次交易,审视标的公司的方方面面。

这不,交易所也很谨慎。

根据问询可以看到,这份收购方案在关键细节和财务数据方面遗漏较多:

比如产品出口法国、德国、瑞典、西班牙、葡萄牙、比利时、俄罗斯等国家,

但海外业务占比不详;

比如方案称道达饰件是上汽通用、上汽大众、北京现代、华晨宝马、沃尔沃等的供应商,

但收入占比还是不详

;

比如非经常性损益占比,利润增加的同时应收账款是否同步上升

这些关键的财务数据披露不详尽。

这些都是关键点,销售给通用、大众、宝马的产品是1%还是51%差别还是很大的。

看到本次收购,风云君(ID:mvlegend)不禁想起模塑科技和道达饰件的一段往事。

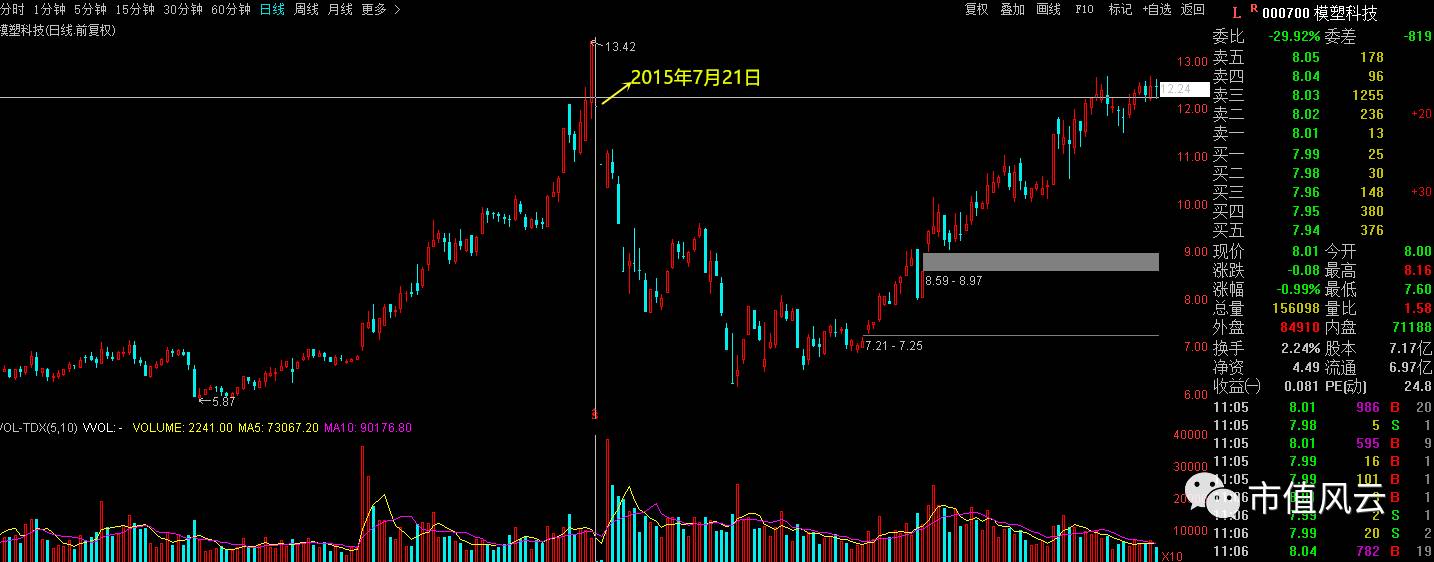

2015年4月28日,模塑科技因筹划发行股份购买资产停牌。随着重组一步步的推进,收购的标的也渐渐浮出水面,不是别人,正是大股东模塑集团旗下的道达饰件。

三个月后的7月21日,这项重组毫无预兆得终止了。

关于终止收购的原因,模塑科技表示道达饰件产品的市场需求受整车市场变动影响较大,而近期国内汽车产销量增速有所下滑,未来业务增长有一定的不确定性。同时,道达饰件从事汽车电镀件的子公司投产时间短,产能利用率处于扩张阶段,短期内盈利能力的提升存在较大的不确定性。

由于当时情况特殊,所以市场上对于模塑科技终止收购有着不同的解读。

先说一下特殊情况,模塑科技停牌是在2015年4月,复牌在2015年7月。4月份,牛市已经开始进入尾声,7月份市场已经经历了股灾1.0。当时股价是这样的:

虽然当时模塑科技停牌,躲过了股灾,但是在那种系统性风险的情况下,股灾何曾饶过谁,模塑科技仍然有补跌的可能性。

以发行股份的方式购买资产,发行价格会受前期股价的影响,不低于市场参考价的90%,市场参考价一般为前20、60或120个交易日的平均价格。这样看来,交易对手方通过定增拿股权可能还不如从二级市场上买划算,

因此市场有质疑,终止重组的原因可能是定增价格抬高。

上次失败了,这次卷土重来。