“双十二”购物节最早推出时,延续了“双十一”网购盛宴。但近两年来,从各大商家推出的优惠方式及力度来看,“双十二”越来越倾向于鼓励消费者到线下实体店里消费。

这也许就是“新零售”的趋势。马云曾说过未来电子商务将消失,只有线上线下和物流结合在一起,才能诞生出真正的新零售;刘强东也说未来的零售是无边无界,不分线上线下。

那么,未来零售的终极形态究竟是什么?

文 / 翁怡诺 弘章资本创始合伙人

过去的三年,一个明显的趋势是线上和线下的边界开始模糊。电商可以开实体店,传统零售商也在不断走向线上,即跨渠道融合。竞争不再来源于线上和线下的模式,而开始回归零售的本质:在高效的供应链能力的基础上,为满足消费者不断变化的需求而进行的商品经营。

举个例子,7-11是一个IT公司,它的理念是真正做到精益零售,7-11店长对商品的判断力,包括补货下单,有一套IT系统辅助他完成,能够捕捉到消费者很细微的变化。

在实体零售专业化的趋势下,由“大而全”到“小而美”的变革也在悄然发生,涌现出一批品类杀手专业店。周黑鸭就是一个例子,过去我们吃卤味是做菜吃,如今把它当作一种休闲食品,休闲场景的变化使总的消费量大大提升了。

每次业态的演化,总是效率更高的业态在竞争环境中存活下来并壮大。零售企业追求的目标是低成本、高客流量、高购买率、高顾客忠诚度。忠诚度可以带来更高的客单价和重复购买率。

对于消费者来说,网络时代最大的改变,实际上是获取供给信息的成本大幅下降,降低了消费时的犯错成本。对于零售商来说,需要以更低成本掌握第一手消费者数据,了解消费者真实需求。过去的渠道为生产者和供应商服务,未来的渠道要更多地为消费者服务,营销经济将逐步转换成挑选经济。

而电商相对于实体店在数据获取和分析上有天生的优势,在未来 “挑选经济”中优势明显。但电商渠道在提高物流供应链效率方面的破坏性创新较弱,制造专业化程度的提高,及IT和物流技术的进步是供应链反应速度提高的原因。商业电子化的时代也是供应链为王。

电商模式和实体零售发展的目标不同,给客户带来价值的实体零售和具备平台优势的电商都具有长期核心竞争力,两者的融合是一个必然的趋势。实体零售店的顾客流量相对固定,追求顾客购买率和忠诚度。电商的特征是客户沟通的方式是虚拟的,无边界的,但后面的供应链是相同的。传统公司和电商公司都面临供应链的优化,客户需求变化,转化率优化等问题。

全球经济泡沫后,消费者开始看重性价比。消费者意识的变迁推动着产业格局、商业模式和话语权的变化。生活方式店是未来零售业的核心业态之一,其产品区别于超市里单纯追求功能和低价的商品,它们贴近生活、具有设计感、易于识别、更为精致,传达一种个性化的生活态度。

由于平台电商的综合效率更高,阿里、京东成为了流量的垄断者。但是,在SKU非常有限的情况下,便利店供应链的效率非常高,而折扣店的供应链效率更高于其他实体渠道。以德国的阿尔迪为例,人力成本占比低于其对手,主要原因是其SKU较少,门店面积小,品类简单等,从而实现人员数量减少,处处显示出简单和高效的特性。

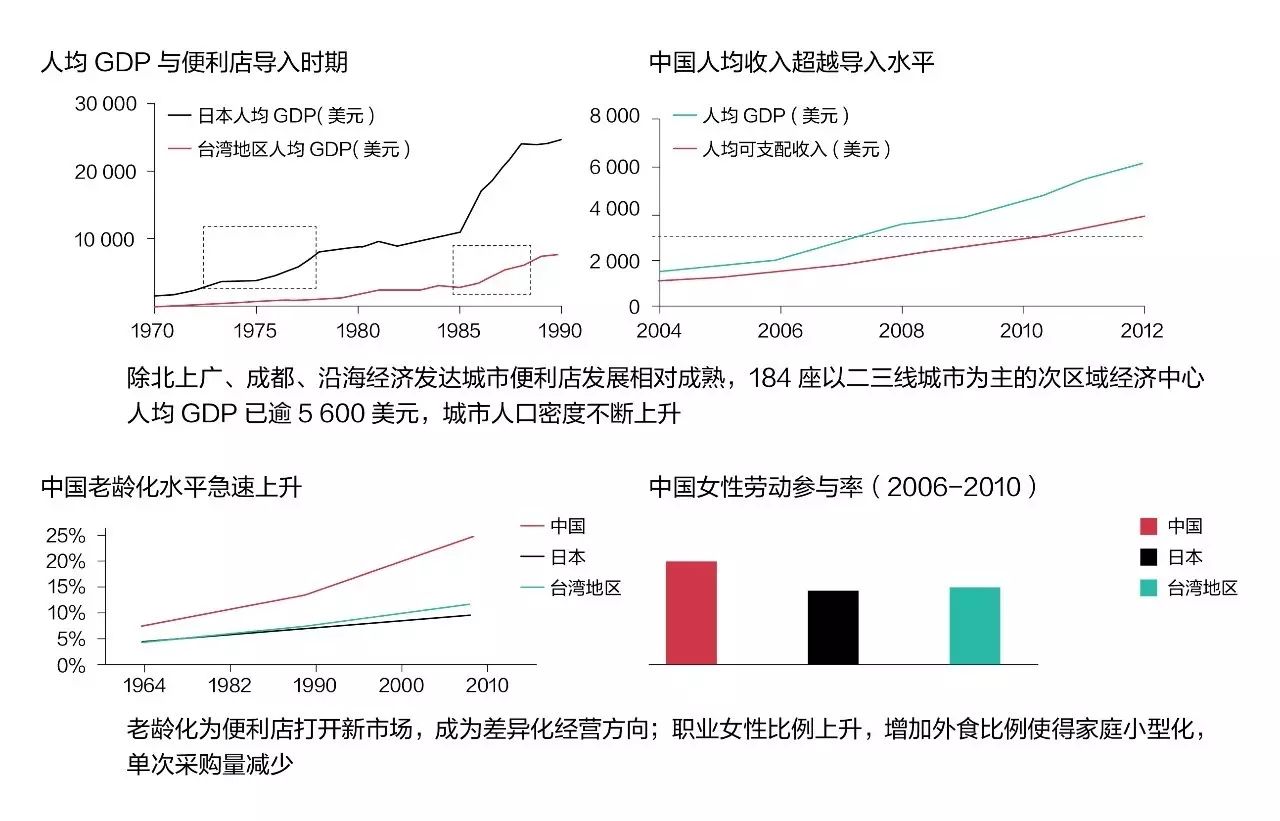

人均收入超过1万美元之后,零售便利店业态将进入一个飞速高涨的状态。老龄化的程度、职业女性的比例,以及家庭形态与便利店的发展有着很大关系。

我们的判断是,区域零售商五年后开始整合,十年左右完成整合。便利店将成为主流的业态,并且传统夫妻店的组织化改造有大机会。便利店实际上是一个变化的“变”。传统的零售一般是自动补货,但是按照日本便利店的逻辑,需要有一定的商品分析能力。比方说学校边上的人群和医院边上的人群是不一样的,要针对不同的人群,做精细化的营运提升,对IT要求非常高。

从长期看,便利店叫作终极零售。制造型零售是另一个方向,零售商不仅是攫取商品差价,而是更多地也会去思考如何向自有品牌赚金融的钱,赚制造商的钱。

美国便利店行业协会最近研究,未来便利店将会向以下三个方向发展——便利餐饮店、加油站便利中心,以及社区超市。在餐饮的逻辑里面,我们有这样几个大的定位:快餐、正餐、休闲餐。现在出现了一个新的概念——快休闲,既要有休闲餐的毛利,又有快餐的周转。制造型零售商最具有生命力,自有品牌也会进入到一个快速发展的阶段。

新快消有三个特征:功能性、情感性和社交性。三只松鼠不仅是干果,也是下午茶文化,大家通过分享食物传播了品牌,有一定的社交的属性。00后越来越注重个性化消费和体验,更关注健康,像健身、体育这两年都发展得很快。互联网使00后更宅,所有产品和服务都在提升宅的可能性。萌化语言、网络表情充斥社交媒体,影响着品牌营销方式。现在很多品牌都有IP的概念,将产品和IP结合,从而引起粉丝共鸣,带动消费。

如今女性掌握家庭的消费决策大权,消费力很强,“她经济”不可忽视。2015年中国女性消费率已经超过日本总体消费。“他经济”受到的重视度却较低。男性在不同年龄段消费领域不同,同时他们对品牌的忠诚度非常高,具有深耕性。

从大消费品行业的运营状况和竞争程度看,酒类、日化、饮料等竞争程度高;调味品、中式休闲食品等竞争程度相对低,品牌营销意识差,有较大的提升空间。我们发现以健康为主打的食品成为行业的新亮点。

食品健康化是一个大概念,功能食品是其中的一个大的品类,并且本土企业更占优势,因为更了解本地消费者需求。但要小心,因为健康本身是一个伪命题,它是不可感知的。同时健康不容易留下品牌印记,一定是要有差异化,基础品类很难做品牌。

渠道业态变迁带来的品类升级,是一个有意思的进化的过程。未来十年适合电商和便利店渠道的消费品品牌将越来越凸显价值。未来零售业的核心在于差异化,由于全球供应链是大势所趋,进口商品有一定的性价比优势。互联网营销能力成为品牌和业态的重要技能,近年来,三只松鼠、Heyjuice、叫个鸭子等互联网消费品品牌崛起,新模式、新玩法成为未来消费品的新机会。

另一个趋势是品牌跟零售从博弈到相互融合,评价一个品牌商的核心在于它有多少个十亿级别的品牌。例如百事有22个十亿品牌,雀巢有29个,零售商代表沃尔玛有40个自有品牌,包括23个全球性的品牌,德国的阿尔迪90%收入来自自有品牌。很难分清楚谁是绝对的零售商,谁是绝对的品牌商。

本文全文原刊载于《中欧商业评论》2016年12月刊