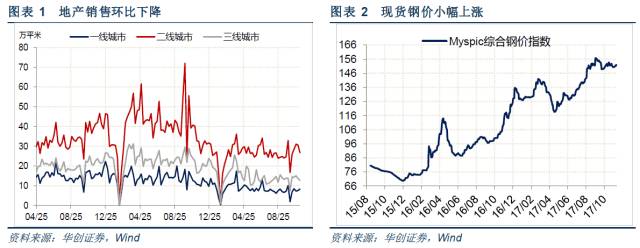

上周楼市日均成交面积环比下降。截至上周五,30大中城市商品房日均成交面积47.79万平方米,整体同比下降20.18%,一、二、三线城市分别下降22.28%、18.51%、22.09%;整体环比下降7.76%,一线城市环比上升10.28%,二、三线城市分别下降12.59%、7.03%(图表1)。土地成交方面,10月至11 月5日,100大中城市土地成交面积7074.4万平方米,较去年同期的4976.2万平方米提高42.16%。

房地产税作为房地产长效机制重要一环,立法进程有望加速推进。财政部部长肖捷日前在《党的十九大报告辅导读本》中谈及房地产税,明确未来的房地产税将按照房屋评估值征收;要按照“立法先行、充分授权、分步推进”的原则,推进房地产税立法和实施;适当降低建设、交易环节税费负担,逐步建立完善的现代房地产税制度。地方以土地、财税、金融政策支持人才住房保障机制建设,上周湖北省发文规定,企业引进高层次人才支付的一次性住房补贴、安家费,可在计算企业所得税前扣除,从财税角度激励企业参与人才住房保障机制;上周深圳市首宗 “只租不售”住宅用地以“单限双竞”方式挂牌出让,建筑面积90180平方米中配建人才住房面积达37860平方米,人才住房建成后产权无偿归政府。

上周六大发电集团日均电力耗煤量环比小幅回升,同比降幅略有收窄。六大发电集团日均耗煤量55.66万吨,环比上升2.67%,同比下降2.79%。南华工业品指数收于2018.94点,环比上升2.10%。截至上周五,钢价指数收于152.00点,环比上涨1.09%(图表2)。上周螺纹钢期货价格环比上升3.83%,粗钢价格环比上涨3.047%。截至上周五,国产铁矿石价格下跌1.0%,进口铁矿石价格环比上涨2.38%。库存方面,上周6大发电集团煤炭库存环比大幅上升5.01%,同比上升7.63%。11月3日当周,螺纹钢库存环比下降3.83%。

上周电力耗煤同比下降2.79%,连续两周同比下降;上周高炉开工率环比下降1.16%,同比大幅下降9.45%。随着下周正式进入供暖季,严格执行采暖季限产规定,预计11月工业生产将进一步承压下行。上周五,河北省全省计划在2020年之前再压减退出钢铁产能2000万吨、煤炭产能2600万吨。同时调整空间布局,保定、廊坊、张家口钢铁产能全部退出,张家口、承德、保定成为基本无煤矿市,沿海临港和资源富集地钢铁产能占全省70%以上。上周各品种钢材库存均环比小幅去化,钢价指数则震荡上涨。随着采暖季限产正式实行,供给收缩可能出现快于需求收缩,但鉴于目前库存去化速度缓慢,预计钢价短期内仍将以小幅震荡上行为主,关注库存去化速度对钢价的影响。

截至上周五,农产品批发价格200指数收于97.62,环比下降0.66%,菜篮子产品批发价格200指数收于96.98,环比下降0.78%(图表3)。从细项数据来看,上周猪肉价格环比大幅下跌2.06%;蔬菜价格环比下降3.01%(图表4)。蔬菜价格在霜降节气过后连续三周环比下降,反映出今年秋季蔬菜供应相对充足,11月份蔬菜价格的季节性上涨将会延迟开启且上涨幅度预计将较为平缓。猪肉价格持续疲软,当前猪粮比价仍处于相对高位,生猪供给较有弹性,预计短期猪肉价格仍将维持小幅震荡下行的走势。上周美国农业部(USDA)发布了《畜禽全球市场与贸易》,报告认为,2018年美国的猪肉产量将增长4%;中国养猪农牧企业由于在2017年收获了正向回报,预计中国生猪产量将会迎来第二个持续增长年,猪肉供给仍将较为充足。

上周隔夜市场利率大幅上行。上周五银行间质押式回购利率R001收于2.8334%,环比上行26.50bp,R007收于3.3993%,环比上行48.51bp(图表5)。上周国债利率继续全面上行,其中1年期、5年期、10年期国债收益率分别上升1.62bp、1.80bp、1.84bp(图表6)。上周共有6900亿元逆回购到期,央行逆回购操作投放资金4600亿元,其中7天逆回购投放2100亿元,14天逆回购投放1000亿元,63天逆回购投放1500亿元,央行通过OMO净回笼2300亿元;上周无MLF到期,下周将有1890亿元MLF到期,央行已于月初超量续作一次性对冲本月到期量。

受10月末财政集中支出的影响,月初资金面相对宽松,上周央行通过公开市场操作大幅净回笼资金,资金面由由松趋紧。下周月度缴税的影响将显现,资金面将有收紧压力,预计央行会进行适度净投放,保持资金面紧平衡。上周经党中央、国务院批准,国务院金融稳定发展委员会成立,并召开了第一次全体会议,国务院金融稳定发展委员会主任马凯在会议强调要继续坚持稳中求进的工作总基调,坚持稳健货币政策,强化金融监管协调,提高统筹防范风险能力,更好地促进金融服务实体经济,更好地保障国家金融安全,更好地维护金融消费者合法权益。金融稳定发展委员会成立后首秀或表明,后续随着金稳会工作着手推进,预计金融监管也将逐步落地。

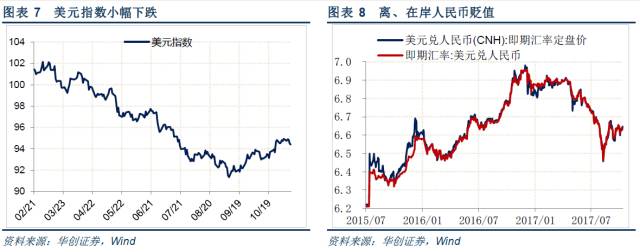

上周美元指数收于94.3822,环比下跌0.57%(图表7)。上周参议院版税改方案公布,与众议院版差别较大,主要体现在建议将企业税下调至20%推迟到2019年;个税方面仍然保留7档税率,12%的税率将取代目前15%的税率,最高税率会略有下降;将遗产税的豁免额翻倍,但并非消除。参议院版与此前众议院版本差距较大,减税幅度大幅降低,公布后美元指数下跌。针对川普税改最新进展,我们认为:1、鉴于此前公布的众议院版本对财政的影响略超过预算案的规定,最终出台税改方案很可能会在企业税下调幅度上打折或者采用参议院版推迟减税时间;2、个税方面,针对争议较大的遗产税、最高档税率下调方面,川普很可能做出让步;3、川普面临共和党在参议院优势较小的极大限制,为了在明年中期选取之前推出税改,必然导致在税改条款上的让步,减税幅度和对市场的影响都将被削弱。

上周五美元兑人民币即期汇率报收6.6468,环比上涨293bp;美元兑离岸人民币即期汇率收于6.6400,环比上涨105bp(图表8)。上周公布10月外汇储备数据,10月外汇储备31092.1亿美元,环比增加7.1亿美元,为 2014 年 6 月以来首次九连涨,但增幅较上月收窄163亿美元。10月美元指数升值1.5%左右,主要非美货币兑美元贬值,货币估值因素是10月外汇储备增幅大幅收窄的主因。10月美国、日本国债和欧元区公债利率全线上行,资产估值因素同样为负。