1. 本周回顾和投资观点

本周市场综述:

本周A股震荡上扬,上证综指报收于3083.79,环比上涨2.62%;

深证综指报收于1760.85,涨3.71%;

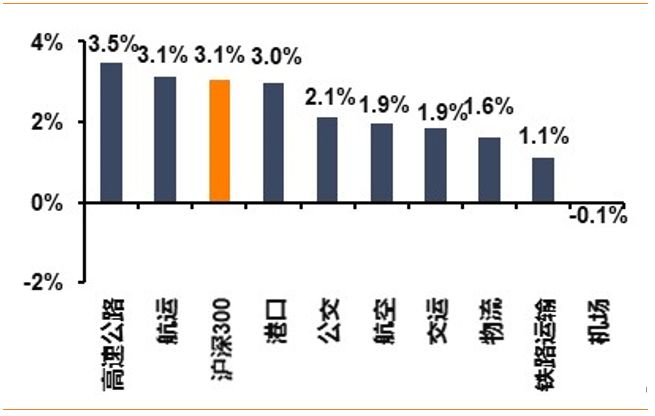

沪深300指报收于4144.96,涨3.06%;

创业板指报收于1836.01,涨3.87%;

申万交运指数报收于2384.88,涨1.86%。

交运行业子板块当中最为强势的是高速公路(3.5%),其次为航运(3.1%)、港口(3.0%)。

本周交运板块涨幅前三为四川成渝(14.1%),其次为海汽集团(10.4%)、重庆港九(8.7%);

跌幅前三为新宁物流(-10.4%)、ST欧浦(-5.0%)、ST安通(-4.5%)。

铁路板块:

京沪高铁上市进程继续推进,发行定价4.88元/股,本次发行62.86亿股,预计募资306.74亿元,发行后公司总股本为491.06亿股,对应发行后京沪高铁市值为2396.37亿元。

我们对京沪高铁的整体判断是:

京沪本线为优质资产,当前需求良好,未来的业绩成长空间在于打开产能与价格上限,方法一为继续增开超长编组动车组,方法二则是在本线车与跨线车之间获得平衡,这需要高铁网的持续加密以疏解京沪线上跨线动车组所带来的产能压力,商合杭高铁通车后徐蚌段的压力将得到释放,本线车可获加开。

价格方面公司已有高铁定价权,我们认为当前公司的资产隐含了这样的涨价期权。

行业面,当前各地路局均拥有盈利资产,但上市平台仅广深、大秦与铁龙物流三家,叠加中央经济工作会议自2016年开始连续第三年点名铁路改革,强调要以股份制改造为牵引,以京沪高铁IPO作为转折,我们预计未来国家铁路资产证券化速度将会加速。

标的上,广深铁路PB估值跌至0.75x,处在历史底部区间,长途客运价格以及大股东资产空间较大;

大秦铁路为高股息率品种,今年虽运量略有波动,但整体依旧在产能利用率较高的状态下经营,具备避险价值;

铁龙物流运营铁路特种集装箱业务,业务拓展空间巨大。

航空板块:

春运大幕即将于1月10日拉开,我们预期2020年春运民航客运量增速依旧将领跑各类出行方式。

我们判断B737MAX停飞及时刻政策偏紧将导致2020年民航供给从总量的角度看偏紧张;

结构层面,一线市场机场的整体有序放量将使市场下沉速度显著放缓,优化供给结构。

需求端:

经济增长消费升级,民航需求依然有长期成长空间;

短期伴随着经济刺激政策加码,2020年经济迎来“开门红”的概率较大,航空需求有望回温。

供需改善,叠加2019年运价低基数及民航运价市场化不断推进,预计2020年运价偏暖。

考虑到航空公司在成本管控方面做出的种种努力逐步显效,我们认为2020年民航依然将处于高景气区间,业绩有望显著修复。

航运板块:

中美双方达成一阶经济协议

,当前时点,全球制造业有望再次扩张带来全球贸易流向的重构,航运的需求有望充分受益,IMO限硫令的临近又将给航运行业带来较高的额外成本,行业中小落后产能有望加速去化,建议关注行业底部布局机会,坚定看好受益于制造业回升的核心标的中远海控,关注潜在受益于限硫令执行带来需求大增的招商轮船、中远海能。

-

集运市场

:

我们于12月25日预测集运行业或迎供需错配窗口,运价有望超预期上涨,目前已经初步兑现。

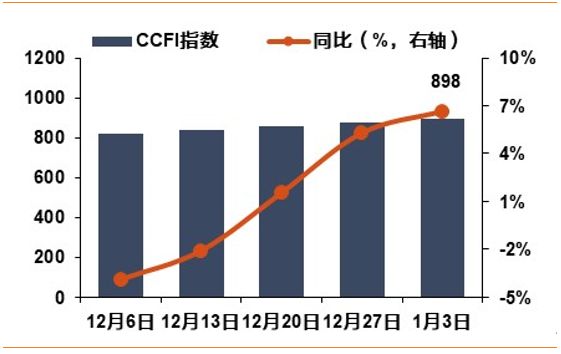

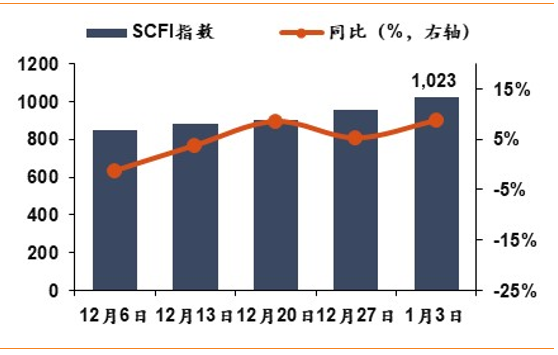

本周SCFI环比涨6.7%、同比涨8.7%至1023点。

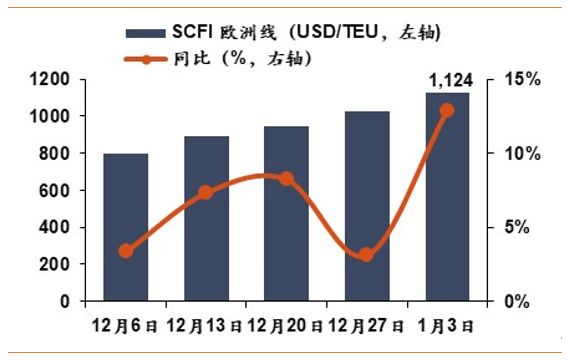

权重航线方面,欧洲航线因脱硫塔带来的运力暂时退出市场以及航商的运力控制,舱位基本满载,部分班次爆仓,欧洲线运价环比上涨9.4%,同比涨12.9%至1124美元/TEU;

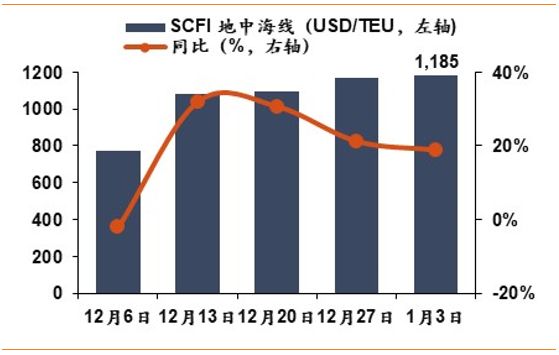

地中海市场在前期大涨的基础上,运价环比仍上涨1.1%,同比涨18.9%至1185美元/TEU。

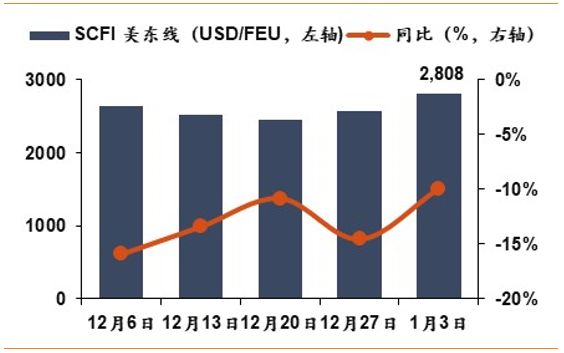

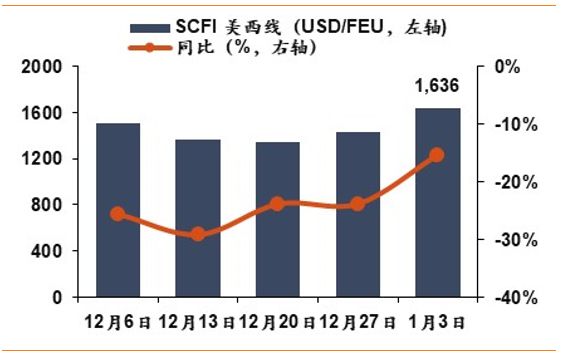

美国航线方面,美西线运价环比涨14.1%、同比跌15.4%至1636美元/FEU,美东线运价环比涨9.6%、同比跌10.0%至2808美元/FEU,航商整体运力控制规模得当,上海港平均舱位利用率超95%,值得注意的是,2018年的抢运高基数影响正在逐步消散,积压的持货观望也有望在未来集中体现,带来情绪和运价的双升。

我们在《集运行业深度:

三周期叠加向上,拥抱时间红利》中就集运运价与全球经济周期作出分析,在当前全球制造业回升带动经济回暖的背景下,我们认为集运需求侧有望充分受益,而IMO限硫令虽然会造成行业成本的上升,但加装脱硫塔的现象可能带来供需格局的改善,航商对于加征燃油附加费的推进有望超预期,带来运价和盈利的回升;

即便成本转嫁进展不顺,低迷的运价以及高企的成本有望带来行业的洗牌,我们认为低成本高收益的头部航商有望成为最终赢家,行业有望迎来底部布局机会,推荐中远海控。

-

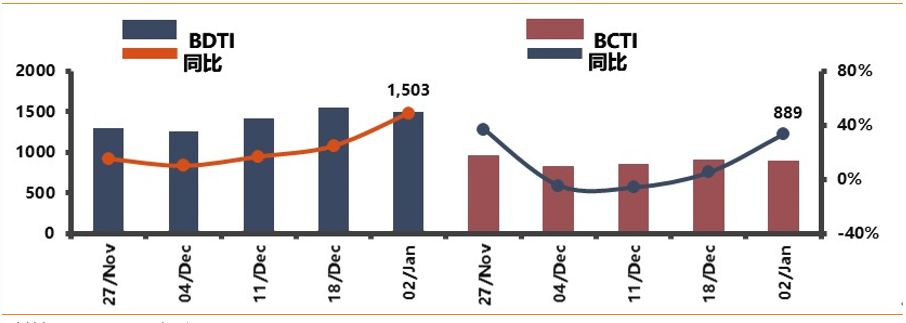

油运市场

:

本周巴格达机场遇袭,地缘政治问题可能引发油运运价向上波动。

数据方面,本周BDTI环比跌2.7%,同比涨49.0%至1503点;

BCTI环比跌1.7%、同比涨33.5%至889点,CTFI较上期跌近22点至2233点,同比涨122.1%。

国际油运方面,行业处于北半球取暖需求驱动的传统旺季,海能事件造成供给侧收紧,运价有望维持在相对高位。

此外,20年起IMO环保公约的执行要求所有的运输船改用低硫油,但是低硫油的产能尚无保证,过高的价差可能激发炼厂增加原油进口拉动远洋油运需求,建议关注招商轮船、中远海能。

-

散货市场

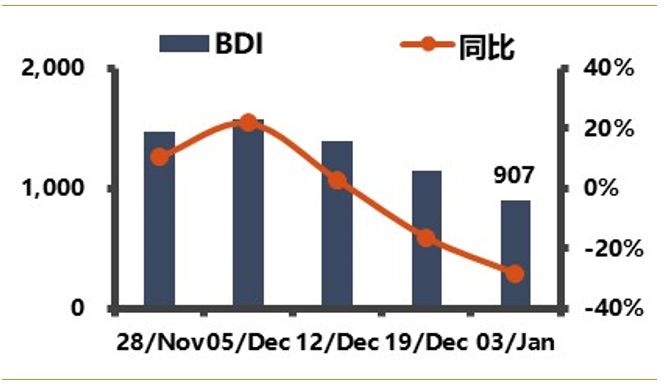

:

在中美达成的一阶段经贸协议中明确提及了农产品的采购计划,而VLOC运力又因进坞加装脱硫塔而短缺,散运运价有望逐步触底回升。

BDI本周环比跌21.2%、同比跌28.4%至907点。

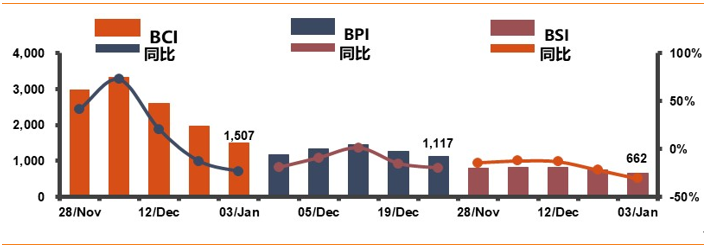

权重指数方面,BCI本周环比下跌23.7%至1507点,BPI环比跌19.7%至1117点,BSI环比跌13.4%至662点。

当前散运行业集中度仍旧较低,但是产业趋势正在改善,长期来看,IMO环保公约的执行、行业的持续低迷有望带来产能逐渐出清,新船订单逐渐缩小的趋势有望得以延续,维持2020年或为行业长期拐点判断不变。

物流板块:

个股继续推荐密尔克卫。

江苏化工爆炸推动行业监管收严,利好质地优良的龙头公司,密尔克卫大客户对接稳定,且近来拓宽了危化品物流业务所服务的广度,继续沿着内生+外延路径快速扩张,我们看好公司2020年业绩释放加速与长期成长价值。

快递物流:

12月30日,韵达披露截止2019年12月29日,公司19年累计快递业务量超过100亿件,保守假设公司全年业务量即100亿件,则2019全年韵达业务量增长超43%,12月单月增长近45%。

1月快递行业进入春节前抢运与年货旺季。

投资上,通达系中,长期看规模效应+成本改善反哺市场获取的逻辑依旧,建议关注圆通、申通、顺丰、韵达。

机场板块:

航空主业方面,伴随着运营效率的提高、时刻有序放量,上海、广州、深圳机场客流量将持续走高;

非航方面,鉴于居民消费升级的浪潮不变,海外消费回流的趋势不改,我们对枢纽机场的免税销售景气度持乐观态度。

2020年机场板块投资主线依然是免税销售持续增长抬高租金收入,进而拉动枢纽机场业绩不断攀升。

免税的主线下,不同机场的细节逻辑却又不尽相同。

从业绩增长的稳定性及抗风险能力上,我们认为在机场板块中上海机场无出其右,继续建议握紧核心资产,做时间的朋友;

基本面见底复苏预期强烈需看首都机场;

从业绩增速和弹性的角度看,我们认为白云机场2020年活跃度或相对较高;

深圳机场国际线增速迅速,如成本管控得当,短期业绩也有较大的向上弹性。

推荐上海机场、北京首都机场股份;

关注白云机场,深圳机场。

高速板块:

高速公里板块具备低贝塔、类债券属性,2018年股息率较高的标的股价表现更优,因此拉长时间轴,我们继续看好具备区域优势的高股息标的,推荐深高速,关注粤高速A,宁沪高速。

港口板块:

2019国际经济增速放缓,进出口需求存在一定压力,叠加国家降低物流成本的政策导向,我们认为板块投资机会更多将来自主题性的大幅增长以及长期受益于环保压力下“公转铁”新增货量的低估值标的。

在更高起点、更高层次、更高目标上推进改革开放,有利于更好实施粤港澳大湾区战略,对比国际港口城市的经济地位,深圳及上海仍有非常大的地位提升空间,未来在税收、货币等方面都存在超预期的可能!

关注核心标的盐田港、招商港口、上港集团的预期差机会!

投资建议:

推荐上海机场、白云机场、顺丰控股、密尔克卫、韵达股份、申通快递、圆通速递、东方航空、中国国航、南方航空、中远海控、上港集团,关注深圳机场、华贸物流、保税科技

。

风险提示:

宏观经济超预期下滑;

国企改革不及预期;

航空票价不及预期;

快递行业竞争格局恶化

。

图1:交运板块表现(

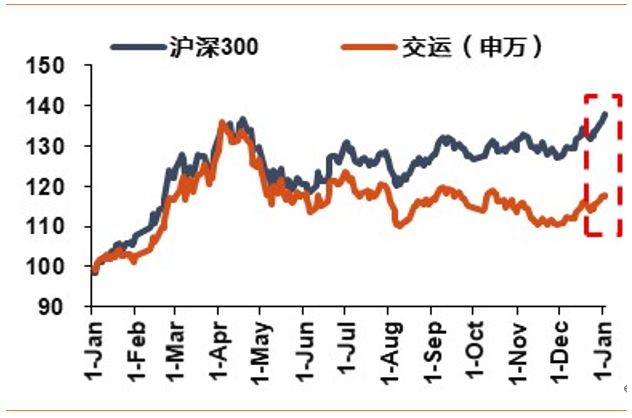

2019年年初至今可比表现)

资料来源:

WIND,天风证券研究所

图2:

交运各子板块表现(2019.12.30 -2020.01.05)

资料来源:

WIND,天风证券研究所

表1:

交运板块领涨公司

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

四川成渝

|

4.4

|

14.1%

|

4.0%

|

4.0%

|

|

海汽集团

|

11.2

|

10.4%

|

7.7%

|

7.7%

|

|

重庆港九

|

4.6

|

8.7%

|

0.7%

|

0.7%

|

|

嘉友国际

|

31.9

|

8.6%

|

3.9%

|

3.9%

|

|

中远海能

|

6.7

|

8.5%

|

4.2%

|

4.2%

|

|

1

月交运板块领涨股

|

|

海汽集团

|

11.2

|

10.4%

|

7.7%

|

7.7%

|

|

ST安通

|

4.6

|

-4.5%

|

5.7%

|

5.7%

|

|

*ST欧浦

|

1.3

|

-5.0%

|

5.6%

|

5.6%

|

|

*ST飞马

|

1.4

|

2.3%

|

5.4%

|

5.4%

|

|

华贸物流

|

6.6

|

5.6%

|

4.3%

|

4.3%

|

|

20

年交运板块领涨股

|

|

海汽集团

|

11.2

|

10.4%

|

7.7%

|

7.7%

|

|

ST安通

|

4.6

|

-4.5%

|

5.7%

|

5.7%

|

|

*ST欧浦

|

1.3

|

-5.0%

|

5.6%

|

5.6%

|

|

*ST飞马

|

1.4

|

2.3%

|

5.4%

|

5.4%

|

|

华贸物流

|

6.6

|

5.6%

|

4.3%

|

4.3%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1

. 本周

重大事件

表2:

重大事件回顾(2019年12月30日-2020年1月5日)

|

重大事件

|

|

高速公路

|

湖南投资(

000548.SZ

)公告长沙市国资委拟将其所持环路公司

100%

股权无偿划转至长沙国投集团。本次划转完成后,长沙国投集团间接持有湖南投资

32.31%

股权。

中原高速(

600020.SH

)、吉林高速(

601518.SH

)、楚天高速(

600035.SH

)、皖通高速(

600012.SH

)公告从

2020

年

1

月

1

日起对高速公路车辆通行费计费方式及收费标准进行调整。

四川成渝(

601107.SH

)公告

1

)公司董事长周黎明先生由于工作变动原因辞职。

2

)公司下属公司中路能源与中石油四川签署成品油买卖协议,协议有效期至

2020

年

12

月

31

日,预计日常交易总金额不超过

16

亿元。

|

|

铁路

|

本周板块暂无重大公告。

|

|

公交

|

富临运业(

002357.SZ

)公告持股

5%

以上股东罗嘉俊先生减持股份计划,合计减持公司股份不超过

9.40

百万股,占公司总股本比例不超过

3%

。

德新交运(

603032.SH

)公告

1

)公司拟以自有资金对全资子公司乌德快递增加注册资本

400

万元。

2

)公司股东新疆国资公司通过集中竞价方式累计减持

2.64

万股,占公司总股本的

1.65%

,减持后持有公司股份

14.35%

。

|

|

物流

|

顺丰控股(

002352.SZ

)公告

1

)公司对

124

名激励对象所持有的全部已获授但尚未解除限售的

27.43

万股限制性股票进行回购注销,回购价格

24.63

元

/

股。

2)

股东元禾顺风以大宗交易及集中竞价方式减持公司股份,减持数量不超过

132.44

百万股;监事刘冀鲁以大宗交易及集中竞价方式减持公司股份,减持数量不超过

17.2

百万股。

圆通速递(

600233.SH

)公告“圆通转债”回售计划,回售价格

100.09

元

/

张,回售期

2019

年

12

月

31

日至

2020

年

1

月

7

日。

韵达快递(

002120.SZ

)公告

2019

年第二期超短期融资券发行结果,发行总额

6

亿元,票面利率

3.50%

,发行价格期限

270

天,兑付日期

2020

年

9

月

28

日。

普路通(

002769.SZ

)公告高级管理人员邹勇先生减持股份计划,通过集中竞价方式累计减持

2.78

百万股,减持后持有股份占公司总股本

2.98%

。

德邦股份(

603056.SH

)公司以集中竞价方式回购股份,累计回购

5.58

百万股,占公司总股本的

0.58%

。

|

|

机场

|

白云机场(

600004.SH

)公告公司通过非公开协议方式转让参股公司白云物流

29%

股权。

|

|

航运

|

招商南油(

601975.SH

)公告

1

)公司副总经理舒广仁先生因工作变动原因辞职。

2

)公司限售流通股

17.67

亿股重新上市流通

海峡股份(

002320.SZ

)公告

1

)公司获得省财政厅成品油价格补助资金

1433.90

万元。

2

)公司副总经理兼董事会秘书叶伟先生因工作变动原因辞职。

渤海轮渡(

603167.SH

)公告全资子公司船员服务公司

100%

股权转让,交易价款

614.42

万元。

|

|

港口

|

重庆港九(

600279.SH

)公告与中国航油集团物流有限公司签订《战略合作框架协议》,中国航油物流公司以现金增资方式取得化码公司

35%-49%

股权。

南京港(

002040.SZ

)公告公司控股子公司龙集公司签订集装箱码头生产管理信息系统运维和技术支持服务协议暨关联交易,中标价格为

3.5

元

/TEU

,服务器三年,预计每年约

800

万元。

北部港湾(

000582.SZ

)公告公司以现金支付方式收购全资子公司持有的北部港湾贵港中转码头有限公司

22%

股权以解决同业竞争。

广州港(

601228.SH

)公告

2019

年

12

月主要生产数据,预计完成集装箱吞吐量

181.9

万标准箱,同比增加

11.3%

;预计完成货物吞吐量

4143

万吨,同比增长

27.4%

。

日照港(

600017.SH

)公告公司副总经理余慧芳女士因工作变动辞职。

宁波港(

601018.SH

)公告

2019

年

12

月主要生产数据,预计完成集装箱吞吐量

213.4

万标准箱,同比增长

5.6%

;预计完成货物吞吐量

6186

万吨,同比增长

7.8%

。

|

|

航空

|

海航控股(

600221.SH

)公告公司控股股东大新华航空持有公司股份

3915

亿股解押暨质押,占公司总股本的

23.30%

。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

图6:中国进口散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

图8:印尼-南通动力煤运价指数及同比(%

)

数据来源:WIND,天风证券研究所

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

图11:国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数

据来源:WIND,天风证券研究所

图20:

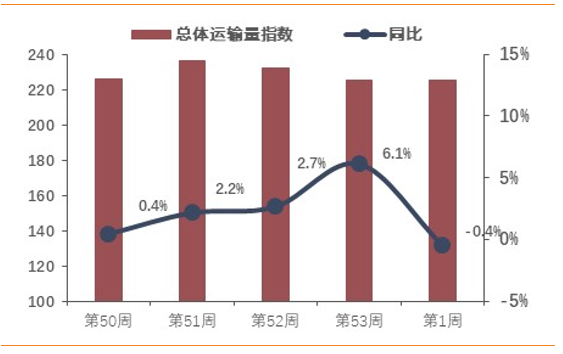

航空总体运输量指数及同比(%)

数

据来源:航指数,天风证券研究所

图21:

航空国内运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图22:

航空国际运输量指数及同比(%)

数

据来源:航指数,天风证券研究所

图23:

航空地区运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图24:

航空总体票价指数及同比(%)

数

据来源:航指数,天风证券研究所

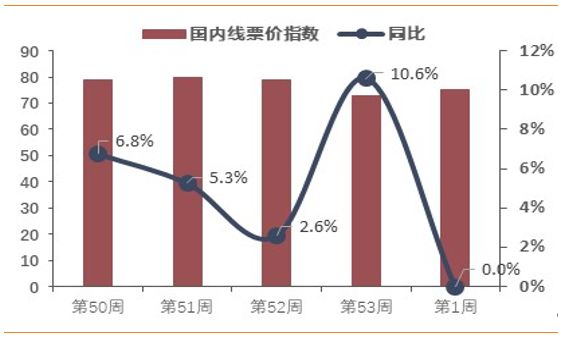

图25:

航空国内票价指数及同比(%)

数

据来源:航指数,天风证券研究所

图26:

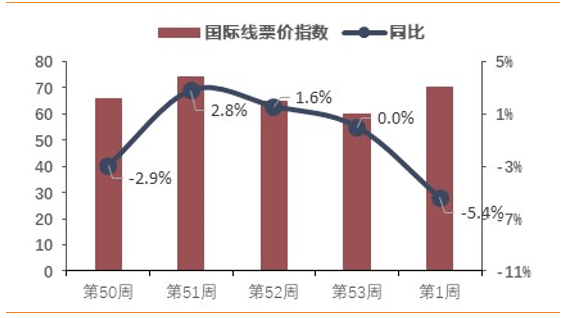

航空国际线票价指数及同比(%)

数

据来源:航指数,天风证券研究所

图27:

航空地区线票价指数及同比(%)

数

据来源:航指数,天风证券研究所

图28:

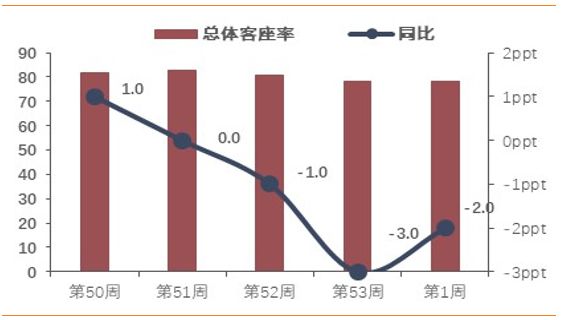

航空总体客座率(%)及同比(ppt)

数

据来源:航指数,天风证券研究所

图29:

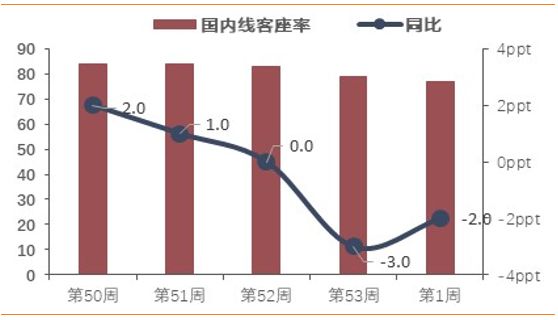

航空国内线客座率(%)及同比(ppt)

数

据来源:航指数,天风证券研究所

图30:

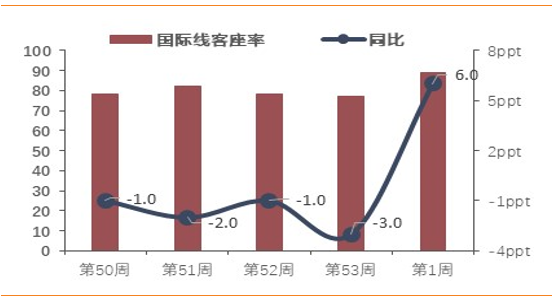

航空国际线客座率(%)及同比(ppt)

数

据来源:航指数,天风证券研究所

图31:

航空地区线客座率(%)及同比(ppt)

数

据来源:航指数,天风证券研究所

4. 近期交运个股解禁情况

表3:近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量

(

万股

)

|

解禁前流通股数量(万股)

|

流通股占比

%

|

解禁后流通股数量(万股)

|

流通股占比

%

|

|

德新交运

|

2020-01-06

|

8160.00

|

7840.80

|

49.00

|

16000.80

|

100.00

|

|

招商南油

|

2020-01-08

|

176742.23

|

189855.20

|

37.79

|

366597.43

|

72.98

|

|

南京港

|

2020-01-20

|

8519.34

|

39877.34

|

82.40

|

48396.68

|

100.00

|

|

青岛港

|

2020-01-21

|

141552.00

|

45437.60

|

7.00

|

186989.60

|

28.81

|

|

顺丰控股

|

2020-01-23

|

270192.71

|

163095.21

|

36.94

|

433287.92

|

98.15

|

|

中远海控

|

2020-01-31

|

102162.74

|

763567.44

|

62.28

|

865730.18

|

70.62

|

|

楚天高速

|

2020-02-24

|

9157.47

|

152531.82

|

90.10

|

161689.29

|

95.51

|

|

中国国航

|

2020-03-10

|

51347.88

|

944865.30

|

65.05

|

996213.18

|

68.59

|

|

海峡股份

|

2020-03-30

|

15308.71

|

83754.58

|

84.55

|

99063.29

|

100.00

|

|

龙洲股份

|

2020-03-30

|

8679.11

|

44408.36

|

78.97

|

53087.48

|

94.40

|

|

春秋航空

|

2020-03-30

|

14.50

|

91646.27

|

99.97

|

91660.77

|

99.99

|

|

广州港

|

2020-03-30

|