【本周推荐与主要观点

】

继续推荐攻守兼备的包装板块,竞争格局更优的轻工消费。

造纸板块:浆纸系盈利能力Q2明显修复(如太阳纸业);家居中关注竞争格局更优的成品家居(如顾家家居)。

包装和轻工消费:

下游需求稳定,竞争格局更优,Q2业绩延续稳定增长。包装印刷:

业绩

:

短期角度看弹性:

原材料价格回落,体现盈利弹性;

长期角度看整合:

行业洗牌整合延续,龙头集中度提升后体现规模效应,产业链话语权提升。

估值

:

新领域拓展显著提升估值。

轻工消费:

建立品牌渠道优势的内销型轻工龙头,护城河优势显著,行业竞争格局更优,值得长期持有。

造纸板块:

Q2吨纸盈利能力环比明显改善。浆纸系:

竞争格局优化,在原材料浆价回落背景下,纸价相对坚挺,盈利能力明显回升。2019年发布六轮提价函,根据卓创资讯数据,主流工厂双胶纸、铜版纸、白卡纸旺季出厂价累计提涨约500元/吨、300~400元/吨、400~500元/吨。纸浆成本回落,外盘银星报价由3月720美元/吨逐步下调至7月的580美元/吨,考虑到库存周期,浆价回落的盈利弹性预计将在下半年兑现得更为充分。

废纸系

:外部环境承压、国内需求增速放缓,包装纸下游需求持续低迷,伴随新增产能投放压力,纸价连续下调,二季度箱板废纸系盈利能力承压。

家居板块:

受地产后周期制约影响,家居板块收入增长依旧缓慢;客流量压力之下,通过提升客单价,拓宽整装、工装大宗等渠道,提振收入。受益原材料价格回落、增值税税率降低等影响,利润增速预计略快于收入增速。行业调整期,龙头企业积极进行管理变革、渠道拓张、模式创新变革,有望驱动收入增速带来拐点。长期角度,企业如何站在消费者和供应链角度,重构组织体系与管理能力,提升各环节效率和消费者体验;实现市场份额扩张,集中度的提升,是更为关键和持续的因素。

成品家居相对竞争格局更优,定制家居行业竞争格局的变化,仍需要时间观察。

推荐标的包括:

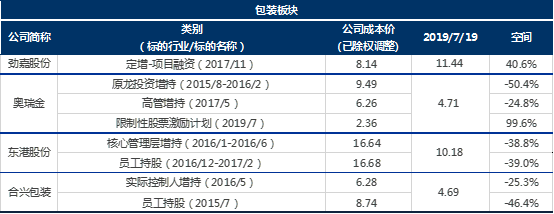

劲嘉股份:

烟标行业凭借设计优势切入更多市场份额,酒包领域战略合作茅台与五粮液两大龙头,打造标杆效应;新型烟草卡位优势明显,产品研发储备到位。

奥瑞金:

两片罐行业行业竞争秩序重构,盈利能力将修复至正常水平。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。

合兴包装:

行业整合,自有产能利用率提升+收购兼并+PSCP平台放量,成为行业集大成者。

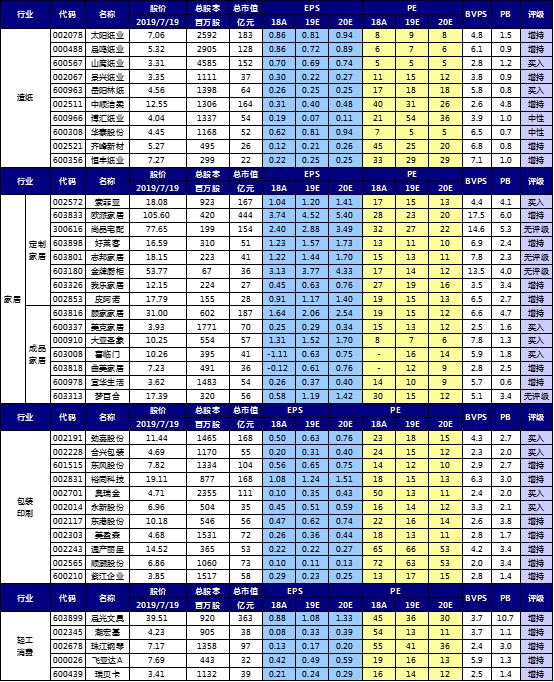

造纸板块:太阳纸业:

管理能力和激励水平为行业标杆,文化纸盈利能力明显修复,老挝废纸浆回国改善箱板瓦楞纸原材料结构,景气度底部扩建产能推动行业整合

。家居板块:顾家家居:

竞争格局更优,外贸出口及并购整合两大压制估值因素逐步移除;

索菲亚、欧派家居、尚品宅配、美克家居。

2019

年中报业绩前瞻:

包装板块:同比增长超过15%的有:

劲嘉股份(0.32元,+23%),东港股份(0.29元,+19%),合兴包装(0.12元,+16%),永新股份(0.21元,+15%);

同比增长0%-15%的有:

裕同科技(0.33元,+10%),奥瑞金(0.21元,+7%),东风股份(0.29元,+7%)。

轻工消费板块:

同比增长超过20%的有:

中顺洁柔(0.21元,+34%),海鸥住工(0.10元,+29%),晨光文具(0.50元,+23%);

同比增长0%-20%的有:

飞亚达A(0.29元,+13%),珠江钢琴(0.08元,+10%),瑞贝卡(0.12元,+6%)。

造纸:

同比下滑的有:

太阳纸业(0.33元,-30%),山鹰纸业(0.19元,-49%),晨鸣纸业(0.19元,-70%)。

家居:

同比增长超过15%的有:

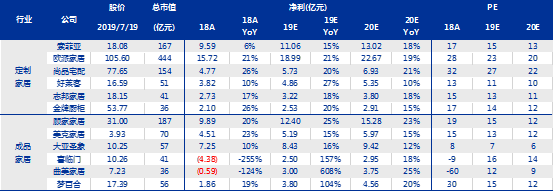

梦百合(0.47元,+297%),尚品宅配(0.79元,+27%),欧派家居(1.52元,+16%),

同比增长0%-15%的有:

顾家家居(0.92元,+15%),金牌厨柜(1.04元,+14%),喜临门(0.35元,+14%),志邦家居(0.48元,+12%),美克家居(0.13元,+9%),大亚圣象(0.35元,+9%),索菲亚(0.43元,+7%)。

详情请查阅

《

轻工造纸行业2019年中报业绩前瞻——继续看好竞争格局更优的包装印刷与轻工消费板块

》

19Q2

轻工行业公募基金重仓市值变化分析:

19Q2轻工板块占重仓股总市值比为0.72%,环比减少0.30pct;其中轻工消费配置占比上升,其余各子板块均略有下降。

详情请点击文末“阅读原文”查阅

中期策略报告

《关注竞争格局,把握核心资产——轻工行业2019下半年投资策略》

分板块观点描述:

1

)包装与轻工消费:

包装板块

:

下游稳定,原材料价格回落提供利润弹性;行业洗牌集中度提升,龙头市场份额与话语权提升

(如2017-2018年的瓦楞纸箱包装行业;如2019年之后的金属两片罐行业);

新业务抬升估值水平

(如劲嘉股份新型烟草、东港股份电子发票)。

看好:劲嘉股份、合兴包装、奥瑞金、永新股份、东港股份、裕同科技。

劲嘉股份

:

烟标主业逐渐回暖,公司借助设计端优势,抓住细支烟、中支烟、爆珠烟和精品礼盒烟等放量机会,

扩张市场份额,业绩企稳回升

;以茅台和五粮液为标杆,在名酒包装领域寻找持续增长机会;烟酒两大主业共同贡献增量。

国内市场新型烟草推进大势所趋,

劲嘉与云烟成立合资公司,战略牵手小米生态链旗下公司,积极推进布局,

新型烟草卡位优势明显。目前产品研发储备已经获得突破,后续有望在渠道方面取得进展。

奥瑞金:

两片罐行业经历5年供过于求,伴随存量产能的整合,龙头集中度提升,金属包装在上下游产业链的话语权将增强,

行业竞争秩序重构,盈利能力将修复至正常水平

。奥瑞金湖北咸宁新产能爬坡,也将带动两片罐毛利率提升。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。

近期推出股权激励计划,彰显长期发展信心。

东港股份

:

传统印刷业务

产品价格稳定,纸价下行,贡献利润增长安全垫,智能卡及电子档案存储持续发力贡献业绩增长弹性。

新业务方面,

与蚂蚁金服将根据金税三期的要求开具区块链电子发票,摆脱电子发票对税控盘的依赖;税务数据信息与银行合作。未来将维持稳定的高分红比例。

永新股份:

国内塑料软包行业龙头,技术研发及客户优势领先;公告回购股份,用于激励或者员工持股。成本端原料压力缓解,提供未来业绩弹性。现金分红比例高,具有强防御属性。

合兴包装

:

瓦楞纸箱行业长期整合空间大。行业洗牌整合逻辑不变(上游原材料箱板瓦楞纸价格大幅震荡+环保压力+资金压力+下游订单需求压力,小产能被动退出,推动行业整合),合兴包装订单量快速增长态势将持续,公司通过自有产能利用率提升+收购兼并+PSCP平台放量,成为行业集大成者

。2019年受益于原材料价格的显著回落,有望体现部分利润弹性。

裕同科技:

3C:5G+柔性屏普及度提升,有望推动新一轮换机潮;智能家居、智能穿戴等子品类保持高速增势。消费升级趋势下,烟、酒、化妆品等精品包装需求提升,公司凭借3C技术经验和服务绑定优质客户资源,打开成长空间。回购+高管增持+员工持股计划,彰显公司及管理层对未来发展前景的信心。

近期

深度报告:

《

裕同科技(002831)深度报告——优质一体化服务能力构筑护城河优势,大包装布局初具雏形

》

轻工消费板块:

把握内需导向为主的核心资产。

长期看好轻工消费领域,已建立护城河优势的龙头企业;内生增长趋势确定,现金流稳定。

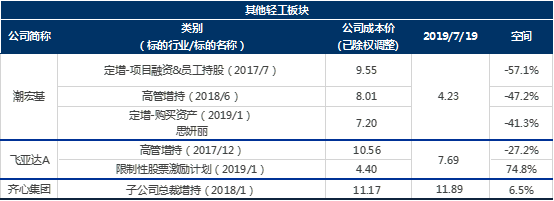

晨光文具:

2C端高频消费体现品牌属性,公司依托零售渠道终端优势,实现产品升级与品类扩张,头部门店优化创造价值,单店仍有较高提升空间;2B科力普受益于大办公行业发展,收入高速增长,规模效应提升盈利空间;精品文创业务受益消费升级,九木杂物社直营及加盟双渠道持续布局,规模快速成长。

中顺洁柔:

生活用纸行业需求增长稳定,渠道持续下沉,产品创新升级及多品类延伸保障盈利能力,加强营销及IP流量打造品牌广度。近期浆价显著回落盈利弹性凸显。

卫生巾新品正式落地,个人护理新品类布局再下一城。

发布第二期员工持股计划,

绑定公司上下利益,激发员工积极性。

相关公司业绩回顾及估值更新:

2

)家居:

集中度低,龙头长期具备整合的alpha属性:

对比其他地产后周期行业,当前家居行业仍非常分散,

长期角度家居子行业龙头公司仍具备Alpha成长属性。

可以通过a)多渠道布局扩充流量入口,b)以供应链管理,和前端设计、场景式营销为基础的一站式全屋销售,提升客单价,c)自身的经营管理和供应链效率提升,体现成长属性。

定制家居

领域,竞争复杂度提升,包括产品服务和渠道方面,但龙头仍有把握凭借综合竞争优势,包括

自身信息化能力、成本控制能力、渠道多元化能力及稳定的经销商体系推动行业洗牌,不断提升集中度,凸显长期价值。

1

)渠道管理方面:

增强获客能力,头部公司积极发力大家居拓展整装业务,实现多元化渠道布局,抢占各类流量;

平衡原有经销商体系与新拓展渠道的竞合关系。

2

)竞争层面:

依托强大产品力、品牌力及服务能力突破价格维度的竞争。全屋设计方案与低价引流产品相结合,实现市占率与利润率的共赢。

3

)信息化层面:

持续推进生产端柔性化建设、销售端设计软件建设、全流程一键打通,降低公司与经销商的运营成本、提升生产效率。

我们长期看好依托渗透率、市占率与客单价(品类扩张)三因子共同推动成长的定制家居龙头

欧派家居

《欧派家居:

王者风范打造全方位竞争优势》

和索菲亚、尚品宅配

,未来业绩有望逐季回升,目前估值处于偏低水平,长期视角下龙头的优势和市场地位将更为凸显,可逐步买入。

成品家居

行业仍处于品牌整合的初级阶段,龙头仍有渠道扩充的空间;

尤其是软体家居赛道具备可以跑出大公司的基因,集中度有大幅提升空间。

顾家家居

:公司治理结构良好,事业部制文化,激励考核到位,新品类快速发力;收入延续稳定增长。

贸易纠纷悲观预期缓和,公司有望迎来估值修复。

美克家居:

公司通过多品牌、多品类、多渠道运营,收入明显提速;管理效益提升,有望提振盈利水平。门店布局一二线城市为主,有望受益于后续一二线城市销售复苏。

大亚圣象:

产品线结构调整+工装发力,盈利能力持续改善。

相关公司业绩回顾及估值更新:

3

)造纸:

文化纸进入需求淡季,纸厂挺价意愿强烈,贸易商出货有所让利

原材料纸浆

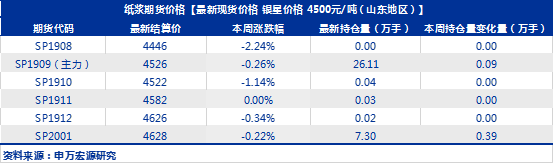

:7月新一轮外盘报价进一步下调:7月外盘银星报价下调40美元/吨跌至580美元/吨,阔叶浆明星报价下调50美元/吨至520美元/吨。因需求低迷,本周内盘期货价格及针叶浆现货价格转跌。

浆纸系:

为了稳定市场,6月底双胶纸、铜版纸、白卡纸齐发7月提价函,提价100元/吨,逆势喊涨,表明其保价的态度和决心,大厂7月出厂价保持平稳。但由于下游需求进入淡季,部分区域贸易商文化纸出货价有所让利,出厂价仍较为坚挺。白卡纸华南区域贸易商发布提价通知,提价100元/吨,主要系贸易商价格倒挂严重以及博汇新产能投放延迟可能性进一步增加。

废纸系:

价格再次下跌。

由于下游需求疲软、新产能的不断扩张,市场供需压力进一步加大,本周玖龙率先下调价格100-200元/吨,随后众多纸厂跟跌,本周多数纸厂库存压力依然明显。

推荐关注文化纸龙头太阳纸业。

浆纸系竞争格局优化:在原材料纸浆价格回落的情况下,纸价坚挺,文化纸盈利能力明显改善。公司管理能力和激励水平为行业标杆,具有成长属性的造纸龙头,文化纸盈利改善,老挝30万吨溶解浆成本优势突出,废纸浆回国改善箱板瓦楞纸原材料结构,盈利能力逐季提升。

相关公司业绩回顾及估值更新:

【本周造纸价格数据更新】

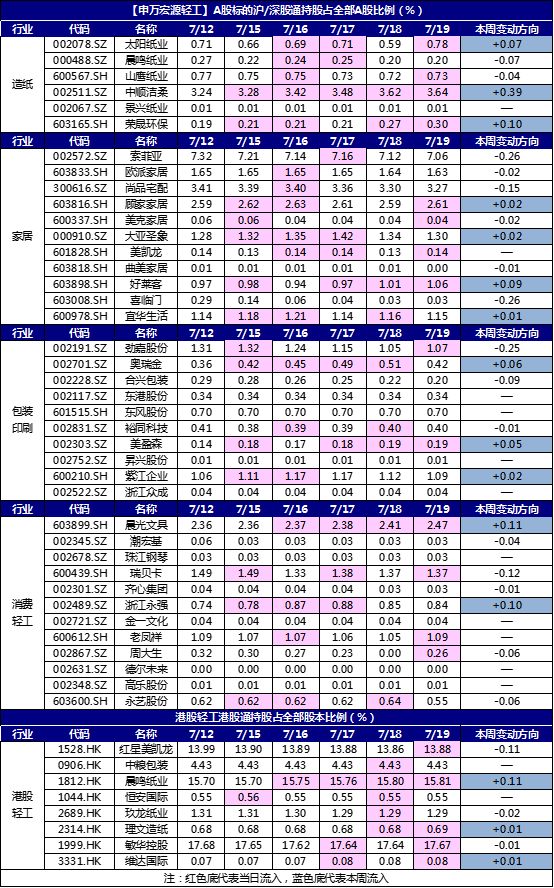

【轻工行业沪港通/深港通持股比例变化】

【本周市场表现】

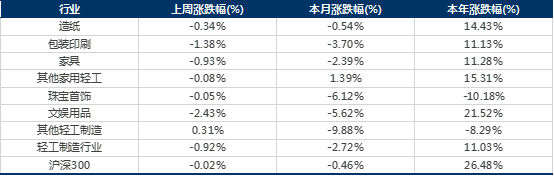

本周轻工制造行业涨幅前五名是好太太(+14.82%)、亚振家居(+9.18%)、尚品宅配(+6.18%)、宜宾纸业(+5.83%)、界龙实业(+5.16%);而跌幅前五名是永安林业(-11.38%)、华源控股(-10.03%)、*ST赫美(-8.86%)、邦宝益智(-8.14%)、实丰文化(-8.13%)。

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体下跌0.92%,跑输市场(同期沪深300下跌0.02%)。

【轻工行业近期解禁明细表-截止2019年9月底】

【轻工行业股价安全边际测算】行业全部标及各方案进度的请联系我们获取详细底稿

【轻工行业第一大股东股权质押—截止2019/07/19】行业全部标请联系我们获取详细底稿

【轻工制造行业中报披露日期】

【重点公司盈利预测】

【近期报告】

《轻工造纸行业2019年中报业绩前瞻——继续看好竞争格局更优的包装印刷与轻工消费板块》2019/7/19

《太阳纸业(002078)——拟定增扩建老挝产能,大股东参与认购彰显未来发展信心》2019/7/18

《关注竞争格局,把握核心资产——轻工行业2019下半年投资策略》2019/7/10

《奥瑞金(002701.SZ):

股权激励计划落地,彰显长期信心》2019/7/8

《欧派家居(603833)深度报告——王者风范打造全方位竞争优势》2019/6/29

《裕同科技(002831)深度报告——优质一体化服务能力构筑护城河优势,大包装布局初具雏形》2019/6/28

《奥瑞金(002701)——发可转债用于收购波尔,推动行业整合》2019/5/27

《美凯龙(601828)——引入阿里巴巴作战投,家居新零售战略持续推进》2019/5/16

《新型烟草行业点评——美国FDA批准iQOS在美销售,新型烟草行业发展大势所趋》2019/5/6

《山鹰纸业(600567)——受让云印股权并增资,包装产业互联网持续推进!

》2019/5/6

《合兴包装(002228)2019年一季报点评——纸价回落收入承压,毛利率弹性显现;

PSCP平台持续高增长》2019/4/30

《齐心集团(002301)2019年一季报点评——大办公领航及SaaS优化,收入业绩双高增长》2019/4/30

《大亚圣象(000910)2019年一季报点评——零售端19Q1仍承压,工程业务持续高增长》2019/4/30

《太阳纸业(002078)2019年一季报点评——盈利能力环比改善,新项目顺利推进,2019年盈利预期逐季改善》2019/4/30

《奥瑞金(002701)——会计谨慎处理,下修2018年业绩,股权激励计划彰显长期信心》2019/4/30

《美凯龙(601828)2019年一季报点评——收入稳健增长,期间费用阶段性承压》2019/4/30

《奥瑞金(002701)2019年一季报点评——19Q1经营拐点显现,经营性现金流大幅改善》2019/4/30

《索菲亚(002572)2019年一季报点评——19Q1业绩阶段性承压;

接单回暖,收入增速有望逐季回升》2019/4/28

《劲嘉股份(002191)2019年一季报点评——2019Q1开门红,彩盒翻倍增长超预期》2019/4/25

《顾家家居(603816)2019年一季报点评——受制于行业及并表因素19Q1暂承压,中长期看好成长逻辑》2019/4/24

《

中顺洁柔(002511)2019年一季报点评——受益于低价浆利好,盈利触底反弹》

2019/4/19

《

顾家家居(603816)2018年年报点评——各品类业务齐开花,高ROE构建强势家居成长版图》

2019/4/19

《

中顺洁柔(002511)深度报告——消费品护城河稳固,具备向上盈利弹性》

2019/4/18

《

劲嘉股份(002191)2018年年报点评——烟标逆势提升份额,彩盒成长性确定,三年计划彰显未来信心》

2019/4/18

《

太阳纸业(002078)2018年年报点评——18Q4业绩短期承压,新项目逐步达产,2019年确定性逐季改善》

2019/4/16

《

东港股份(002117)2019年一季报点评——业绩符合预期,前期逻辑得到验证》

2019/4/16

《

中顺洁柔2018年年报点评——新品推进+渠道完善+产能新增促进收入,2018年利润承压,2019年盈利弹性凸显》

2019/4/16

《

山鹰纸业(600567)2019年一季报点评——造纸业务承压,包装产业互联网持续推进对标国际纸业》

2019/4/16

《

晨鸣纸业(000488)一季报预告点评——19Q1业绩承压,新产能投产,浆纸一体化龙头再起航》

2019/4/16

《

轻工造纸行业2019年一季报业绩前瞻——继续看好稳健成长的包装印刷与轻工消费板块》

2019/4/15

《劲嘉股份(002191)——以设计+自动化+智能包装,牵手五粮液,酒包卡位优势显著》2019/4/11

《东港股份(002117)——东港瑞云股改筹备科创板上市,彰显档案管理业务发展信心》2019/4/9

《东港股份(002117)——与深圳壹账通战略合作,区块链合作继续推进》2019/4/2

《奥瑞金(002701)深度报告——金属包装领域龙头,两片罐景气度长期改善,有望释放盈利弹性!

》2019/3/29

《造纸行业回顾与展望一:

基于供需角度的分析——关注需求边际改善,估值底部待修复》2019/3/29

《美克家居(600337)2018年年报点评——品牌和渠道拓展有条不紊,18Q4受地产及外销产能转移影响暂承压》2019/3/29

《齐心集团(002301)2018年年报点评——办公集采+SaaS双轮驱动,订单旺盛业绩持续增长》2019/3/29

《中顺洁柔(002511)——新产品开发持续推进,女性用纸母婴业务蓄势待发》2019/3/26

《东风股份(601515)2018年报点评——业绩超预期,大包装战略稳步推进》2019/3/21

《山鹰纸业(600567)2018年年报点评——联盛基地盈利能力稳步提升,海外布局稳步推进》2019/3/21

《大亚圣象(000910)2018年报点评——品牌和渠道优势凸显,业绩持续平稳增长,价值低估》2019/3/21

《走进越南系列报告之四:轻工家居篇——越南承载大规模家居产能转移? 短期难以对国内造成实质影响》2019/3/19

《劲嘉股份(002191)2019Q1业绩预告点评——传统业务稳健增长,新业务有序推进》2019/3/19

《飞亚达A(000026)2018年年报点评——产品升级,渠道优化,减值计提减少,2018年业绩超预期》2019/3/15

《合兴包装(002228)2018年年报点评——收入超百亿,龙头持续整合,协同效应将逐步显现》2019/3/15

《东港股份(002117)18年报点评:产品调整叠加高价纸库存Q4承压,19Q1业绩有望迎拐点》2019/3/12

《东港股份(002117)点评:档案存储拓展中小微企业合作,市场空间扩大》2019/3/8

《索菲亚(002572)18年年报点评:收入稳步增长,渠道端加大投入业绩承压》2019/3/5

《合兴包装(002228)18年业绩快报点评:收入超百亿,主业延续高增长,龙头持续整合》2019/2/28

《索菲亚(002572)18年业绩快报点评:赋能经销商对费用率形成拖累,司米全年扭亏为盈》2019/2/28

《奥瑞金(002701)18年业绩快报:Q4非经常收益波动影响业绩》2019/2/28

《中顺洁柔(002511)18业绩快报点评:收入稳健增长,业绩受高价浆及费用影响暂承压》2019/2/28

《永新股份(002014)18年年报点评:塑料软包龙头长期经营稳健,持续高分红》2019/2/28

《东港股份(002117)18年业绩快报点评:订单结构调整与原材料库存短期压制业绩,新业务持续发力贡献新动力》2019/2/27

《太阳纸业(002078)18年业绩快报点评:业绩符合预期,18Q4造纸主业承压》2019/2/27

《家居行业点评:全装修住宅推进,龙头整合进一步提速》2019/2/25

《劲嘉股份(002191)公告点评:引入深圳国资委,拓展相关产业链布局》2019/2/25

《烟标行业点评——顺灏股份、东风股份与汉麻集团携手,积极拓展工业大麻应用领域》2019/2/20

《合兴包装(002228)点评:一次性营业外收入回溯调整;主业延续高速增长,龙头持续整合》2019/1/31

《2018年年报前瞻:包装轻工消费延续稳健; 家居造纸Q4增长承压》2019/1/30

《索菲亚(002572)点评:赋能渠道终端,共渡行业低谷,q4利润率承压》2019/1/30

《飞亚达A(000026)点评:亨吉利结构调整,管理持续提升,18年业绩超预期》2019/1/30