1. 本周回顾和投资观点

本周市场综述:

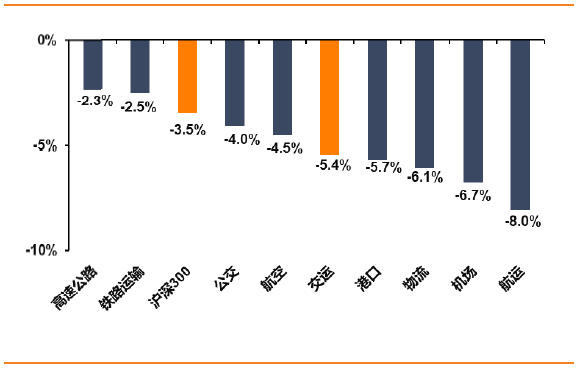

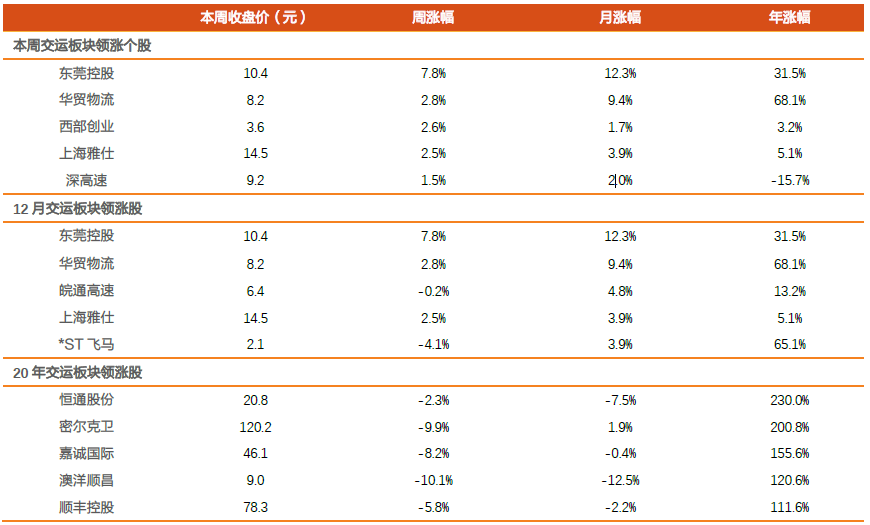

本周A股低开低走,上证综指报收于3347.19,环比下跌2.83%;深证综指报收于2223.94,跌3.38%;沪深300指报收于4889.63,跌3.48%;创业板指报收于2687.78,跌1.58%;申万交运指数报收于2326.75,跌5.42%。交运行业子板块当中最为强势的是高速公路(-2.3%)、铁路运输(-2.5%),其次为公交(-4.0%)。本周交运板块涨幅前三为东莞控股(7.8%)、华贸物流(2.8%)、西部创业(2.6%);跌幅前三为ST安通(-22.6%)、中远海特(-16.2%)、中国外运(-12.8%)。

航运板块:

新冠疫情对全球的宏观经济及航运各子行业均形成了较为深远的影响,其中集运行业表现亮眼,主因疫情导致欧美的制造业产能停滞,但同时因货币宽松,居民消费力较为强劲,从而助推了欧美国家对远东制造业的需求,叠加圣诞备货需求,近期行业运价维持较高位置,盈利的向上弹性较为显著,推荐中远海控。

-

集运市场:

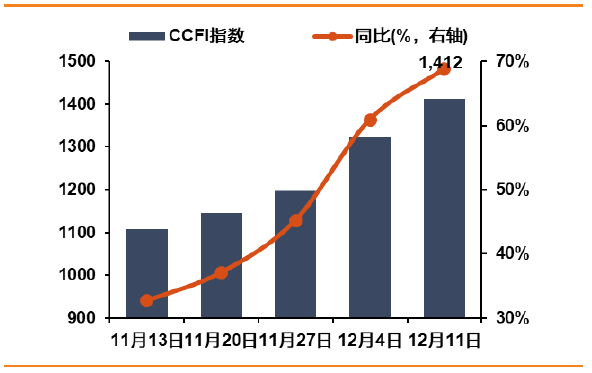

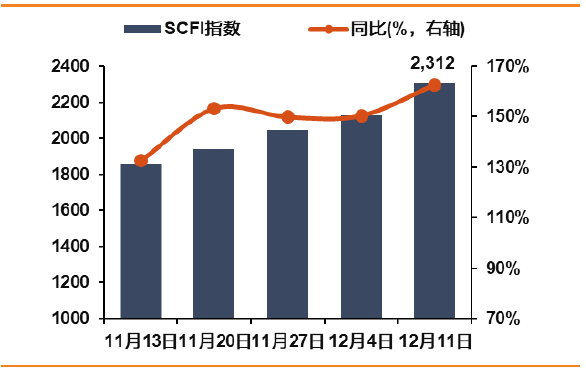

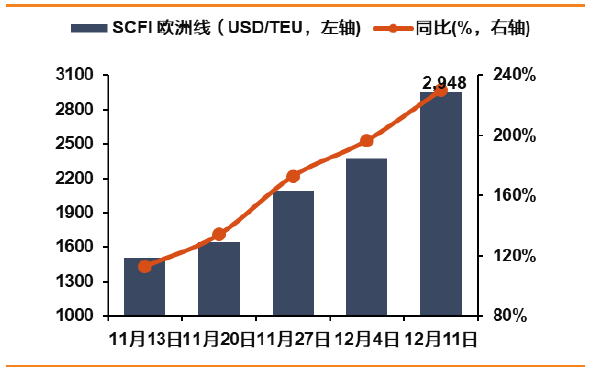

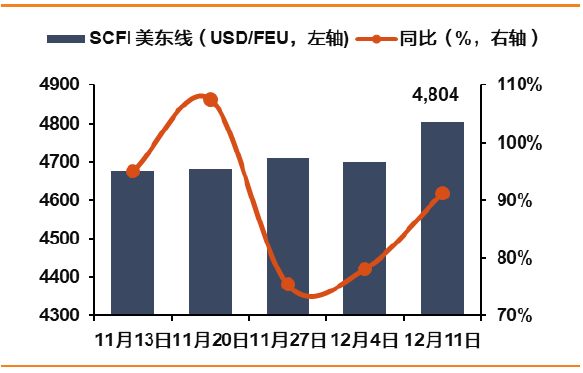

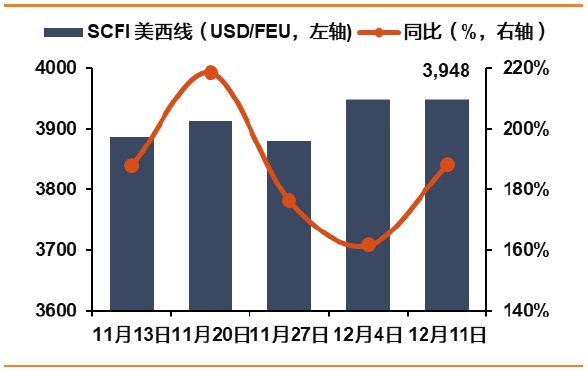

海外疫情目前尚未缓解,内陆物流的效率下降导致美国港口堵塞严重,货物无法及时送达对供应链形成冲击,造成货主订舱更为积极,美线运价因而大幅上行,而美线的高度景气引发对运力的虹吸效应,全球集运主要航线纷纷出现价格上涨的局面。今年以来,集运行业的自律性表现亮眼,无论在国内新年叠加新冠箱量大幅缩减还是在全球货币宽松,欧美消费力与制造业产能形成冲突时运力均张弛有度,在此背景下运价有望持续超预期,盈利的向上弹性较为显著。行业数据来看,SCFI环比涨8.6%、同比涨162.6%至2312点,其中欧洲线运价环比上涨24.2%,同比涨230.1%至2948美元/TEU,地中海运价环比涨28.9%,同比涨183.7%至3073美元/TEU,舱位处于满载状态;美东线运价环比涨2.2%、同比涨91.2%至4804美元/FEU,美西线运价环比不变、同比涨188.2%至3948美元/FEU,市场供给吃紧,舱位处于满载状态,推荐中远海控。

-

油运市场:

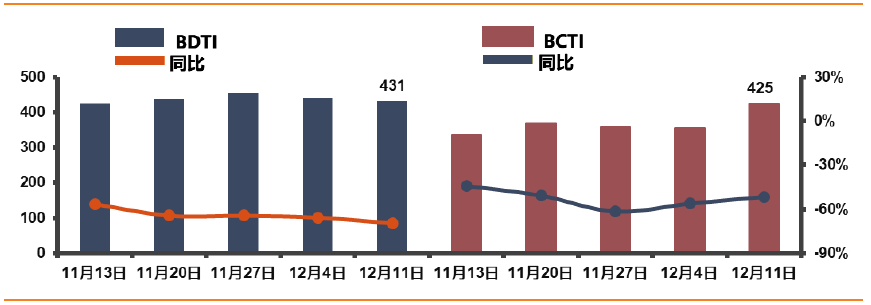

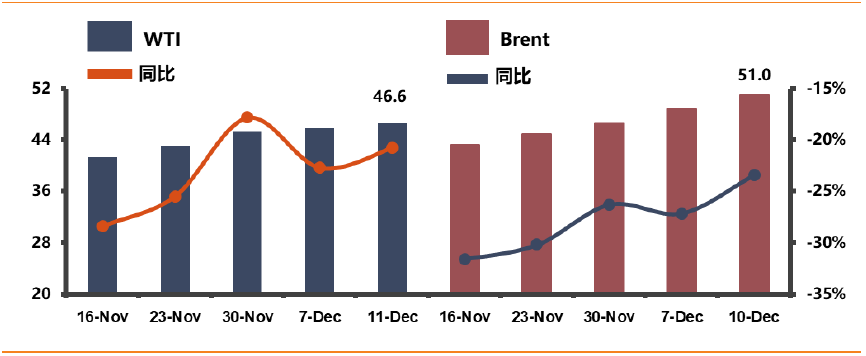

原油的消费需求随欧美国家开始解禁及复工回升,但全球原油的库存容量有限,我们认为油运行业亦需观察货量的变化1。本周BDTI环比跌2.6%,同比跌64.7%至445点;BCTI环比跌2.5%、同比跌57.2%至351点。我们认为原油高产量、低价格的趋势有望延续,但是目前行业仍需时间消化库存,建议关注中远海能、招商轮船。

-

散货市场:

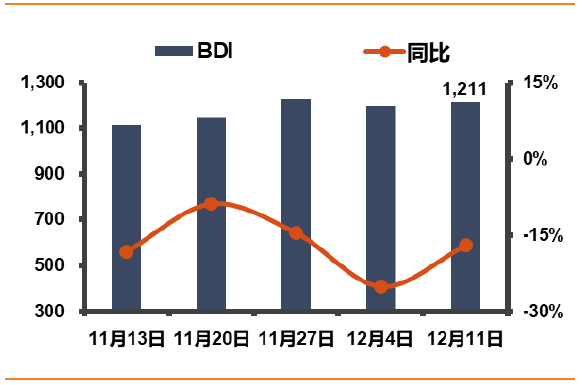

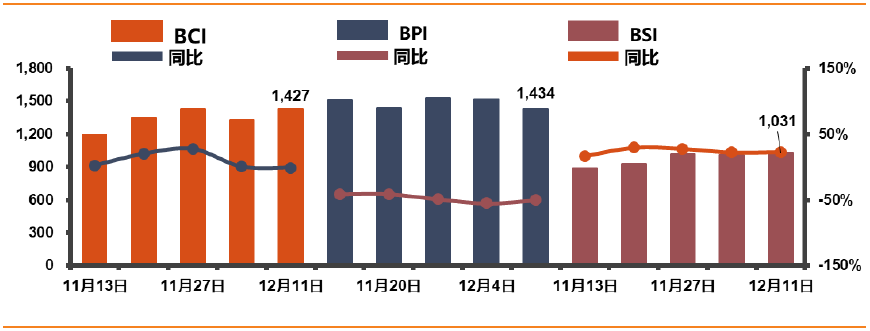

BDI本周环比涨1.2%、同比跌17.1%至1211点。权重指数方面,BCI环比涨7.2%,同比跌1.1%至1427点,BPI环比跌5.7%,同比跌50.3%至1434点,BSI环比涨2.0%,同比涨23.0%至1031点。当前散运行业集中度仍旧较低,但是产业趋势正在改善,长期来看,IMO环保公约的执行、行业的持续低迷有望带来产能逐渐出清,新船订单逐渐缩小的趋势有望得以延续。

物流板块

:

-

嘉诚国际

公告公司实际控制人拟共同增持公司股份,增持总金额不低于人民币500万元,不超过人民币5000万元,实施期间为2020年11月17日期的12个月内,增持价格根据市场趋势,实控人增持彰显信心。

此外,RCEP协定落地(旨在削减关税及非关税壁垒,各成员国之间关税减让以立即降至零关税、十年内降至零关税的承诺为主),开放对跨境电商与公司均是长期利好。

伴随跨境电商的高增长,公司ROE已进入系统性快速提升阶段,有望迎来业绩与估值的双击,考虑到新产能尚未投放和验证完整的一个季度,预计20-22年的业绩1.8、3.8和5.5亿,维持买入评级,继续推荐。

-

密尔克卫

公告拟以自筹资金收购新能(张家港)能源有限公司100%股权,收购对价1.51亿元,增加公司化学危废综合处理能力。收购标的地处张家港扬子江国际化学工业园,位于保税区内,为全国化工园区二十强园区,同时也是全国最大的液体化工品物流集散中心。密尔克卫拥有深厚的客户资源,收购完成之后双方将在客户资源与危废处理技术上形成协同效应,静待业务理顺后业绩释放。监管从严,我们预计公司中期业务开发和外延收购将会维持较快增速,故维持2020-2022年净利润预测为3.0、4.3与6.0亿,维持买入评级。

-

华贸物流

方面,公司将受益于跨境电商邮政小包的放量以及国际航空货运价格的高企,三季报成长较快,远期逻辑上,疫情有望带来货代行业集中度的提升,强者恒强,建议关注。

快递板块:

行业方面,国家邮政局完成披露11

月快递数据。增速:11月全行业实现业务量97.3亿件,同比增36.5%,较十月增速下降6.5个百分点;业务收入完成959.4亿元,同比增20.4%。行业综合单价达9.86元/票,同比去年跌1.32元/票,环比上月涨0.01元/票,其中异地件单价6.03元/票,同比-1.11元/票。总结来看,当前快递行业需求旺盛,但价格竞争依然激烈。顺丰受益于品牌优势,业绩表现出色,战略上看,公司逐步形成完整的快递价格带,能够为客户提供全方位的服务。在通达系价格竞争日趋激烈、电商市场呈现去中心化特点的背景下,顺丰在经济市场的扩张,有利于其对增量市场的获取,继续发挥规模效应,也有利于其对高端产品的保护。我们看好公司中长期的成长和壁垒,继续推荐;通达系中,长期关注成本优化下的量价数据,关注韵达。

机场板块:

我们认为疫情的冲击是暂时的,且最差的日子已经过去,枢纽机场对国际旅客的垄断地位没有改变,免税运营商仍将对机场这一桥头堡进行持续争夺,免税销售额及机场租金收入仍将持续增长。疫苗的投产接种有望成为行情的催化剂,推荐上海机场、北京首都机场股份,关注白云机场、深圳机场及受益于海南自贸岛建设及免税新政的美兰空港

。

铁路板块:

京沪高铁公告自2020年12月23日起优化调整京沪高铁时速300-350公里动车组列车二等座票价,实行浮动票价机制(北京南站——上海虹桥站全程最高执行票价调整为598元,最低498元),同时将商务座、特等座和一等座与二等座的比价关系分别按照3.5倍、1.8倍和1.6倍执行。本次调价主要根据市场供需制定,开启了公司定价市场化的进程,我们预计,随着疫情对京沪线影响消退,客流恢复健康,在京沪线整体需求较好时,本次价格浮动将对公司业绩产生正面影响,也打开了公司中长期持续调价的空间,建议关注。

航空板块:

近期国内疫情仍存在局地散发病例,但我们认为国内确诊病例动态清零的疫情管控思路将有效防控反弹及境外输入压力,较难再次影响全民正常生产生活,民航国内线需求复苏的趋势不改。海外疫情虽然仍在蔓延,但部分国家已经准备或开始接种新冠疫苗,我们认为如疫苗在2021年大面积接种,则国际线复苏也指日可待。继续看好民航中期景气,推荐三大航,春秋,吉祥。

盛视科技(交运计算机联合覆盖):

公司是智慧口岸建设尤其是提供查检系统解决方案的龙头公司,未来随着新建口岸基建加速、老旧口岸升级改造、海南自贸岛高定位建设及5G技术纵深应用,智慧口岸市场容量将持续快速扩大。公司将持续重视自主创新,加大技术投入,丰富产品线,在存量市场中牢牢占据领头羊地位,并于新增市场实现新的突破。预计公司2020-2022年净利润分别为2.7亿、4.0亿、6.7亿,同比分别增长26.5%、49.2%、65.8%,维持“买入”评级及目标价159.5元,继续推荐。

高速板块:

交通运输部提出自2月17日起至疫情防控工作结束所有收费公路免收通行费,我们认为此政策将阶段性影响上市公司营收及利润,但与此同时,政府部门也提出将另行出台配套保障政策维护收费公路使用者、债权人、投资者、经营者的合法权益。在国家大义面前高速公路公司势必有所担当,我们认为无需对此过分恐慌。高速公里板块具备低贝塔、类债券属性,若板块因暂缓收费受冲击,优选具备区域优势的高股息标的,关注深高速、粤高速A、宁沪高速。

港口板块:

2020国际经济增速放缓,进出口需求存在一定压力,叠加国家降低物流成本的政策导向,我们认为板块投资机会更多将来自主题性的大幅增长以及长期受益于环保压力下“公转铁”新增货量的低估值标的。3月3日,国常会加大减税降费力度,措施包括免收进出口货物港口建设费,将货物港务费、港口设施保安费等政府定价收费标准降低20%等,由于涉及项目主要为政府收费,对港口行业的影响或将有限。建议关注核心标的上港集团及招商港口。

投资建议:

继续推荐嘉诚国际、密尔克卫、顺丰控股、盛视科技、上海机场、白云机场,关注华贸物流、中远海控、中远海能、招商轮船、韵达股份、东方航空、中国国航、南方航空、深圳机场

风险提示:

宏观经济超预期下滑;国企改革不及预期;航空票价不及预期;快递行业竞争格局恶化。

图1:交运板块表现(年初至今可比表现)

资料来源:WIND,天风证券研究所

图2:交运各子板块表现(2020.12.7-2020.12.13)

资料来源:WIND,天风证券研究所

表1:交运板块领涨公司

资料来源:WIND,天风证券研究所

2. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

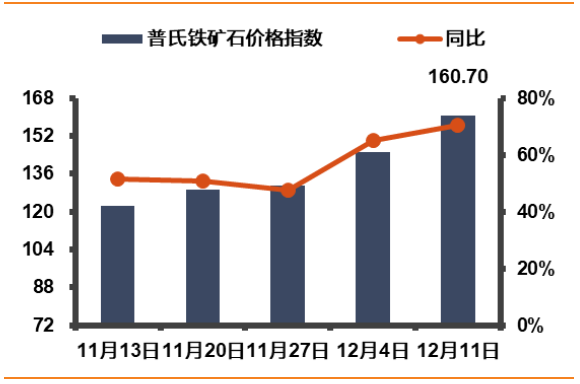

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

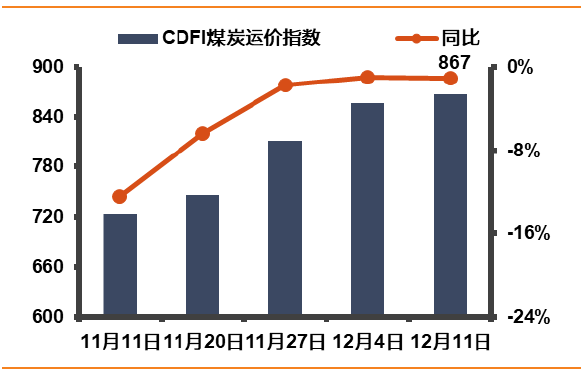

图6:中国进口散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

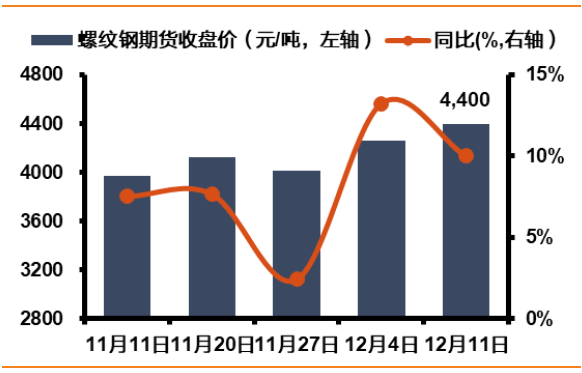

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

图8:印尼-南通动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

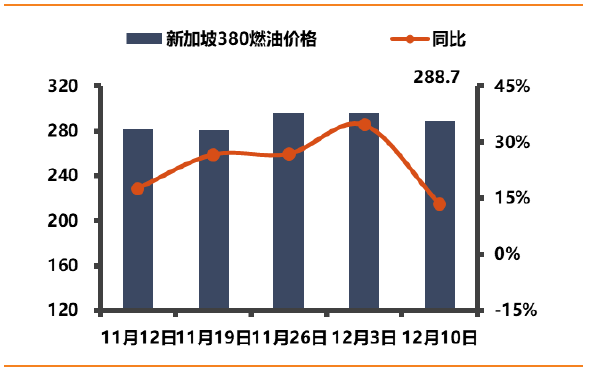

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

图11:

国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

图12:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图13:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图14:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI美东航线集装箱运价及同比(%)

数据来源:

WIND,天风证券研究所

图17:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:航空总体运输量指数及同比(%)

数据来源:航指数,天风证券研究所

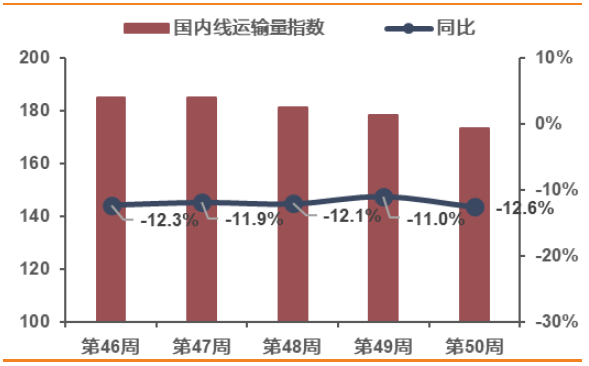

图19:航空国内运输量指数及同比(%)

数据来源:航指数,天风证券研究所

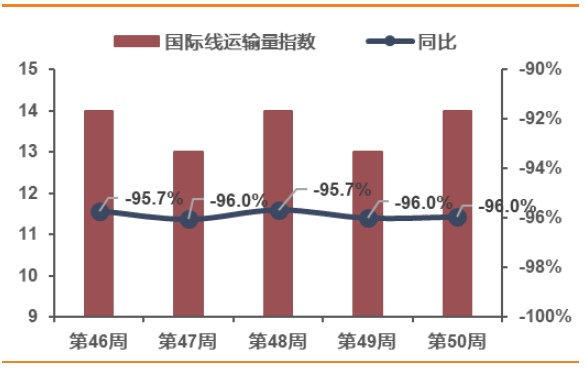

图20:航空国际运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图21:航空地区运输量指数及同比(%)

数据来源:航指数,天风证券研究所

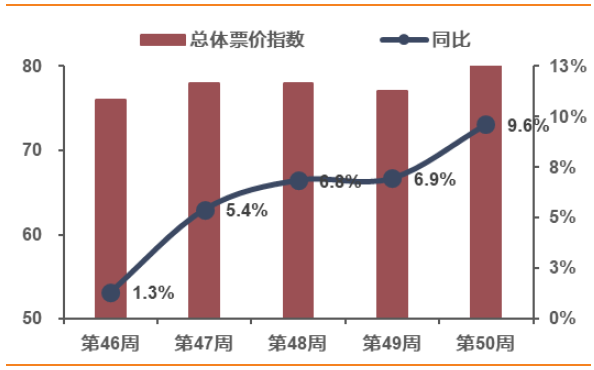

图22:航空总体票价指数及同比(%)

数据来源:航指数,天风证券研究所

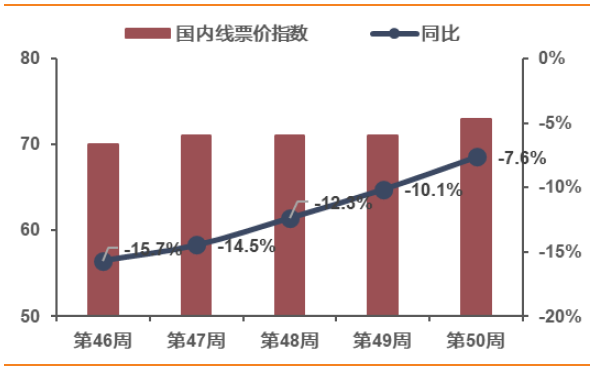

图23:航空国内票价指数及同比(%)

数据来源:航指数,天风证券研究所

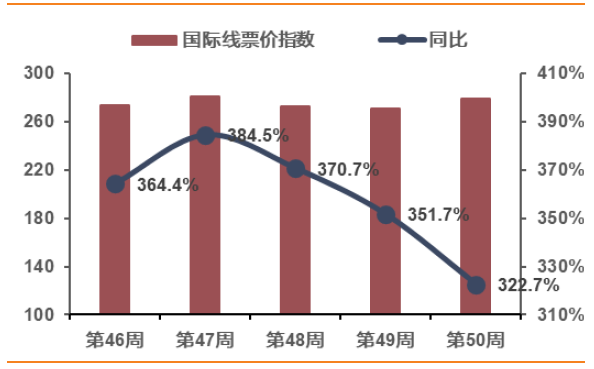

图24:航空国际线票价指数及同比(%)

数据来源:航指数,天风证券研究所

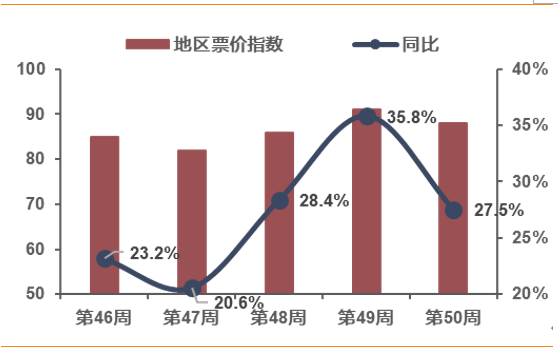

图25:航空地区线票价指数及同比(%)

数据来源:航指数,天风证券研究所

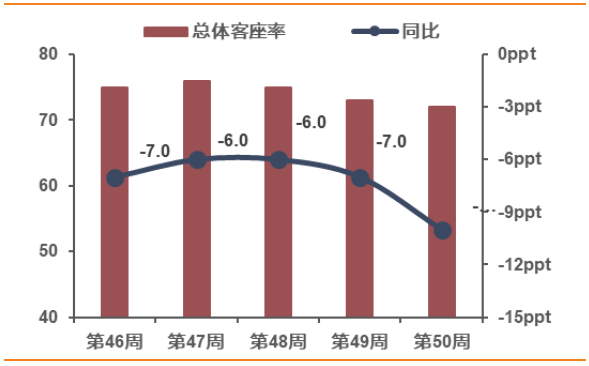

图26:航空总体客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

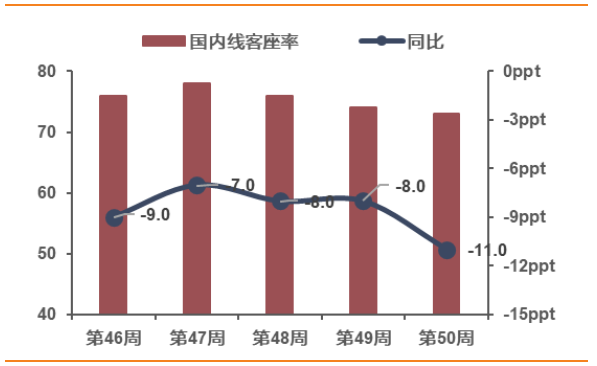

图27:航空国内线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

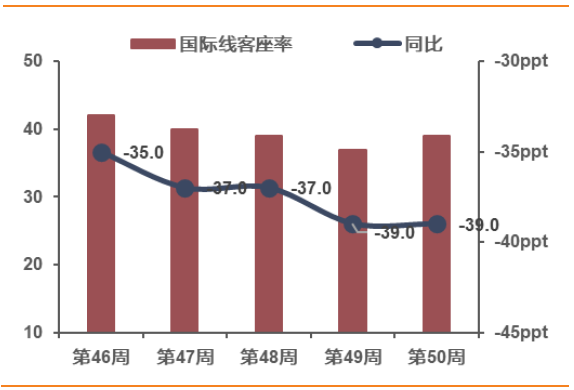

图28:航空国际线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

图29:航空地区客座率(%)及同比(ppt)

数据来

源:航指数,天

风证券研究所

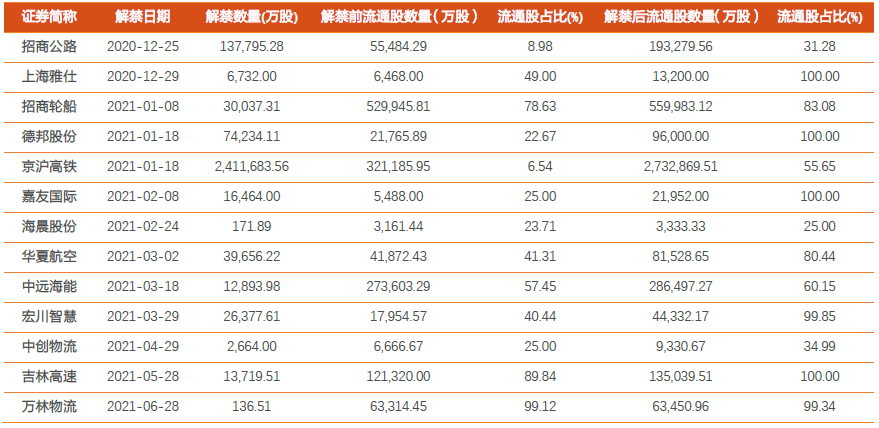

4. 近期交运个股解禁情况

表3:近期交运个股解禁情况

数据来源:WIND,天风证券研究所