IQC进料品质检验,指对采购进来的原材料、零部件和产品组成部分做品质确认和查核,即在供应商送达原材料或部件,入库之前通过全检或者抽样的方式对品质进行检验,并最后做出判断该批产品是允收还是拒收。

IQC进料检验是企业产品在生产前的第一个控制品质的关卡,同时也关系着采购成本和生产成本的高低,显得异常重要,同时也易产生问题。

IQC进料检验审计,因为涉及检验物资品类多、检验技术指标纷繁、检验方法专业度高、同时又可能涉及一些保密技术,一直是内部审计工作中的难点和盲点,本文通过检验流程的梳理、风险点的列示、配合案例解析,浅析进料检验审计的思路。

【关键词】:IQC 进料检验 内部审计 思路 案例

一、 品质检验的分类及进料检验审计的意义

(一) 品质检验的分类

质量检验按产品形成过程的相应阶段可分为:

1.进料检验(IQC),是产品的生产者对采购的原材料、零部件和产品组成部分等物资进行入库前质量特性的符合性检查,证实其是否符合采购合同约定的质量技术要求的活动。IQC的工作将被动检验转变到主动控制,将质量控制前移,把质量问题发现在最前端,减少质量成本,达到有效控制,并通过供应商考核协助供应商提高内部质量控制水平。

2.过程检验(IPQC),是指对产品生产过程中某一或多个过程(工序)所完成的中间产品、成品通过观察、试验、测量等方法,确定其是否符合规定的质量要求。过程检验的目的是为了防止出现大批不合格品,避免不合格品流入下道工序去继续进行加工。

3.成品检验(FQC),是对产品生产过程最终产成品是否符合规定质量要求所进行的检验,并为产品符合规定的质量特性要求提供证据。产品只有经最终成品检验,确认检测数据准确、完整,检验有关的原始记录、证实产品合格的凭证及其他随机文件齐全并按规定程序签字认可后才能放行,以防止不合格的产品流入市场和用户手中。

(二) 进料检验审计的意义

IQC是企业整个供应链的前端,是构建公司质量体系的第一道防线和闸门,如果不能把关或是把关不严,让不合格物料进入库房和生产线,将把质量问题在后工序中成指数放大,如果把质量隐患带到市场,造成的损失更是无法估量,甚至会造成灾难性后果。

由于IQC检验的重要性,品质管理中参杂着利益的流动,过程中受到检验设备、检验方法等客观因素的影响,也易受到人员素质、供应商的“情感”干扰等主观情况的侵袭;加之IQC有较高的专业度,往往还涉及的保密产品或者技术,所以一些不合理或者舞弊的判定不易察觉,极易产生管控风险,造成经济、商誉等多方面的损失,因此进料检验审计有着规范流程、杜绝舞弊、降低风险的作用,势在必行。

二、 进料检验审计中的风险点

1. 关于检验人员的风险点。

检验员的胜任能力,不符合相关检验技术的专业素质和能力;检验制度,未执行检验员轮岗制度,检验员长期负责对某一项物料的进料验收作业;不相容职务取样员与检验人员未职务分离;都会增加检验失误和舞弊发生可能性。

2. 抽检、取样、封样、留样管理中的风险点。

抽检存在规律性、抽检环境无监控等设施、取样部位固定性、取样由送货单位代取等,都存在作弊空间,增加供应商舞弊可能性。

送检样品有供应商明显标识,或检验员经过简单判断即可获知供应商名称,增加检验员与供应商内外勾结的可能性。

封样、留样管理混乱,缺乏有效的留样管理规则和留样时限,封样与实际送货不符,封样定期不行清理更换,样品未留存,或保管不善,留样无法与检验记录一一对应,或者检验结果无法验证,若发生合同纠纷,增加败诉风险。

3. 检验过程及检验记录中的风险点。

检验范围覆盖不足,受客观的检验设备和方法的限制,受主观保密、定向采购等因素的影响,免检物资过多,检验覆盖率不足;首先要确定免检物料的判断依据是否充足,是不能检验还没检验能力或者设备;免检物料的质量合格证书,产品参数,生产日期等要素是否齐全,是否能为抽检提供依据。

验收标准未遵循相关国际/国内行业标准,验收标准与合同约定的不符,验收标准宽松,易影响生产品质。

检验误差较大或者人为虚增检验误差让供应商获利,不同人员、不同检验方法的检验结果误差过大,降低检验结算有效性;检验结果与实际不符,却判定合格,检验记录缺乏复核和批准,人为私自修改检验结果,都存在检验员与供应商内外勾结故意造假嫌疑,导致多付采购款的风险。

验收周期过长,增加安全库存量,导致资金占用的风险。

4. 检验安全及设备校验的风险点。

检验未按照规定流程执行,安全设施未定期检修,检验所需危险性化药的保管不善或使用不当,均会导致伤害企业资产或员工人身安全的异常发生。

检验设备未定期校验,设备保养不充分,都会造成检测结果误差较大,同时形成安全隐患。

三、 进料检验审计案例解析

上面讲诉了进料检验中存在如此之多的风险点,那么如何对这些风险点管控的有效性进行复核,是内部审计进行合规性审计必须关注的地方,下面通过案例解析的形式,分析内部审计应该发挥的管控职能。

【案例 1】取样与检验不相容职务未分离,内外勾结无障碍。

取样与检验不相容职务未分离,一人负责取样、检验、结果判定全过程,无法进行盲样控制,增大内外勾结的风险。内部控制的“不相容职务分离”原则,是有效防范舞弊风险的手段之一,在进料取样检验的环节中,取样员直接接触到送料车辆、送货单,知悉供货的供应商,取样回办公室自检进行检验,缺少盲样管理的条件,缺乏检验员与取样员之间的相互监督,大大降低了内外勾结的难度,增加了与供应商勾结的舞弊风险。

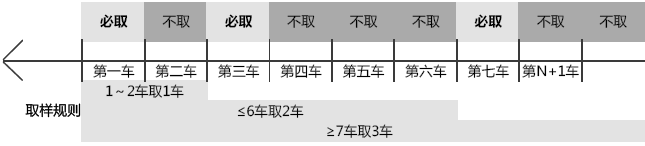

如下图所示,在不知道供应商每日送货计划的情况下,按照检验要求2车以内抽1车,6车以内抽2车,7车以上抽3车的要求,当第一、三、七车来料时,因为不知道后面来料情况,为了符合抽样规则必检,这样抽样必然呈现规律性,给不法的人员和供应商带来以次充好的舞弊机会。

袋装固体类进料使用取样勺取样,仅能取到表面的样,中间及底层样无法取到,如果不良供应商将劣质的料放在袋中间,则无法发现。液体因为沉淀等物理特性,应分层取样,取各层面的液体样本,才能更真实的反应物性。

由于种种原因,如取样人员偷懒、运输车辆较高等等,取样由供方或者运输司机代取,过程中被掉包,以事先准备的合格样品,替代劣质品,蒙混过检验关。

进料检验中有几个比较关键的技术文件,合同中的约定的技术标准、验收的技术标准、厂商提供的每批货物的质量证书,内部审计中常常发现三个技术文件上的检验标准和指标常常不一致,在发生质量问题时就会出现纠纷。

在免检清单的准入条件以及免检物资的应用效果管控等方面存在管控缺失,准入条件没有明显界定,很多物资以保密要求,进入免检清单,同时免检物资缺少定期抽验,使用效果也没有后续追踪,免检物资犹如有了免死金牌,其中以次充好的情况却常常发生。

进料验收环节除了在质量上把控,还要在数量上清点,一些物资进料是通过地磅进行称重计量,如果管控欠缺就会造成进料检验的漏洞,如同一车辆多次过磅的记录,会发现部分车辆自重差异(皮重,最重-最轻)较大,超出正常因油箱、水箱装量不同而造成差异的范围,存在舞弊的风险。

综上所述,进料检验内部审计是降低进料检验风险、保证产品品质的有效辅助手段。虽然通过对进料检验的内部审计,可以梳理和优化流程,但是侧重点还是放在制度管理上,只有严抓管理才是根本,要督促相关部门建立完善进料检验流程体系和各个环节的考核制度,将各项相关工作转化成分解指标和责任,并加强管控部门对其过程的监督与考核,重点放在预防和控制检验风险上。

作者:唐鹏展 高级经理

单位:保利协鑫能源控股有限公司

更多精彩内容可向公众号回复关键词:

内控 | 2016版《全面风险管理框架的修订版》

报告 | 新审计报告准则发布,你做好准备了吗?

笔记 | 做财务总监十年,总结出98条精华笔记!

四大 | 都闪开,说到黑「四大」谁有我专业

审计 | 内部审计中常见的会计舞弊手段