来源:宏观大类资产配置研究

主要结论:

2013年的熊市,同样没有存贷款利率的上行,同样有来自于政策层面的寒意。本文回顾2013年的熊市,梳理当时下跌的触发因素,顶点出现的历史背景,以史为鉴,寻找投资机会。

1、明面上,资金利率偏高和货币政策紧缩是本轮熊市的驱动因素

2013年熊市始于钱荒,并且期间不断的出现货币政策偏紧的信号:包括3年期央票续发;7天回购利率长期持平于3.9%,10月上调至4.1%,银行间资金利率长期高于4%。

2、以名义利率为线索,也可以较透彻的解释本轮熊市

2013年8月9日公布的工业增加值同比明显上行,大幅超出预期。经济增长的走好,使得货币政策放松的期待落空,10年期国债跟随名义利率的走高快速上行。

2013年10月14日,9月CPI同比冲破3%,带动名义利率继续上行。经济增长改善,叠加以通货膨胀率上行,基本面继续利空债市。

2013年12月10日,11月经济数据公布,名义利率确认见顶回落。其中,工业增加值同比和CPI同比均回落。虽然从债市当时运行的情况来看,名义利率见顶回落时10年期国债下行并不明显,但事后来看这可能是本轮熊市结束的重要利好支撑。

3、信用利差在熊市后半场走阔明显

以AA+中票为例,信用利差在本轮熊市中也大幅走阔。5年AA+中票与国债的信用利差从低点160BP上行至260BP。节奏上来看,本轮熊市中信用利差的扩大主要体现在第三波调整及二度钱荒期。

对于信用利差在2013年三季度和四季度的不同表现,可能是进入四季度后,多头信心彻底崩溃,主动减仓信用债所致。

正文:

2013年的熊市,同样没有存贷款利率的上行,同样有来自于政策层面的寒意。本文回顾2013年的熊市,梳理当时下跌的触发因素,顶点出现的历史背景,以史为鉴,寻找投资机会。

2013年下半年,是最近的一个熊市周期。在长达半年多的调整中,10年期国债从最低点到最高点,最大上行幅度为142BP。10年期国开债,最大上行幅度为182BP。

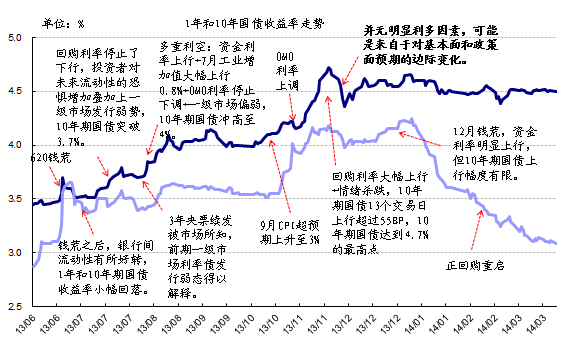

1、2013年熊市始于钱荒

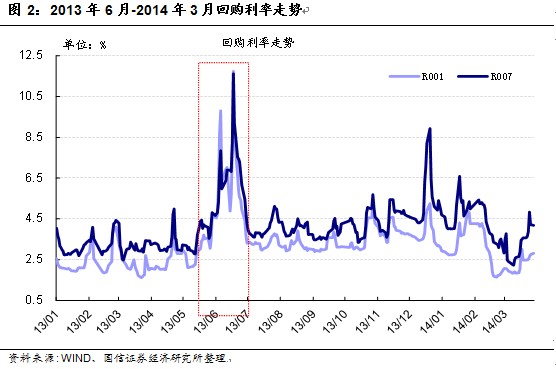

回顾2013年熊市,实际上对开始时间更恰当的算法是6月份(10年期国债2013年的日度低点是4月16日)。进入6月后,银行间资金面趋紧势头明显。当时度过5月末后,银行间回购利率月初都没有明显回落。7天回购利率从5月底的4.81%一路上升,到20日时加权达到11.6%,流动性紧张演变成了流动性危机,直接使得19日和20日10年期国债上行超过20BP。

2、第一波调整(10年期国债:3.5%→3.7%):流动性预期的改变+一级市场弱态

6月银行间流动性危机发生后,央行最终放水,银行间回购利率快速回落。但进入7月中旬后,回购利率停止了下行态势,再加上6月钱荒的教训,债券投资者对流动性宽松的预期开始发生实质性的转变。

另外,当时也发生了一级市场发行偏弱的情形。三季度是利率债发行高峰,地方政府债、金融债及国债均出现中标倍数较低,中标利率高于二级市场和预期水平的特征,投资者对配置需求的担忧较重。

3、第二波调整(10年期国债:3.7%→4.0%):货币政策偏紧+一级市场弱态

这一阶段,投资者对货币政策偏紧达成共识(可能是该期间的核心矛盾),主要依据以下两点:

(1)3年期央票续发。7月份开始,陆续有大规模的3年期央票到期,对于这些央票,央行直接采取了续作方式,而这一行动大致在8月初时被市场认知(第一次央票续发在7月15日)。

(2)公开市场回购利率下调结束,7天OMO利率高达3.9%。7月30日起央行启动逆回购为银行间市场注入资金,7天利率4.4%,14天利率4.5%。尔后连续下调操作利率,但很快14天利率停留在4.1%,7天停留在3.9%。

另外,8月9日公布的7月工业增加值同比较6月上行0.8%,经济增长也扭转了上半年下行的局势。但从当时的跟踪来看,超预期的经济数据对债市负面冲击非常有限,在数据发布后,债券非常淡定,并没有出现明显的波动,长期利率重心更似有下沉。

4、第三波调整(10年期国债:4.0%→4.7%):CPI走高至3%+OMO利率上调+资金面紧张

9月下旬,债券投资者情绪有所平复,10年期国债小幅下行。但进入10月后,由CPI上升至3%作为导火索,债市进入第三波调整(本轮上行幅度最大)。

在此期间,资金面再度偏紧,7天回购利率10月下旬上行至5%以上,央行重启逆回购,同时上调了公开市场操作利率(7天和14天回购利率均上行20BP)。资金面的偏紧,加上OMO利率的上调,投资者对货币政策进一步收紧的预期强化。

进入11月后,止损盘杀跌,市场进入了非理性时间,13个交易日,10年期国债连续上行,幅度超过55BP,达到本轮熊市的最高点4.7%。

5、冲高回落(10年期国债:4.7%→4.35%):并无明显利多因素,可能是来自于对基本面和政策面预期的边际变化

11月21日开始,债市强力反弹,7个交易日10年期国债下行36BP。本轮回暖的导火索可能是20日年内最后一只10年期国债发行尚可,又或者是银行间资金面的转松,或是汇丰PMI超预期回落,或者是传闻9号文将出台。总结来说,投资者对基本面和政策面的预期在发生边际变化。

对比2013年和本轮熊市,有以下几点

6、信用利差:流动性溢价主导,走阔集中在熊市后期

以AA+中票为例,信用利差在本轮熊市中也大幅走阔。5年AA+中票与国债的信用利差从低点160BP上行至260BP。节奏上来看,本轮熊市中信用利差的扩大主要体现在第三波调整及二度钱荒期。

由于信用利差=5年期AA+中票利率-5年国债利率,因此,本轮熊市中信用利差的扩大,可以区分为以下两种:

信用利差主动扩大:中票、国债均上行,但中票上行幅度超过国债;

信用利差被动扩大:中票上行或持平、国债下行;

2013年下半年,信用利差基本属于主动扩大阶段。而且,从调整节奏来看,利差的扩大集中在10月、11月和12月,2013年三季度,信用利差仅在160BP-180BP区间内窄幅波动。信用利差在2013年三季度和四季度的不同表现,可能是进入四季度后,多头信心彻底崩溃,主动减仓信用债所致。

进入2014年后,国债开始缓慢回落,但信用债走势并不明朗,这使得信用利差继续冲高,信用利差进入被动扩大的局面。

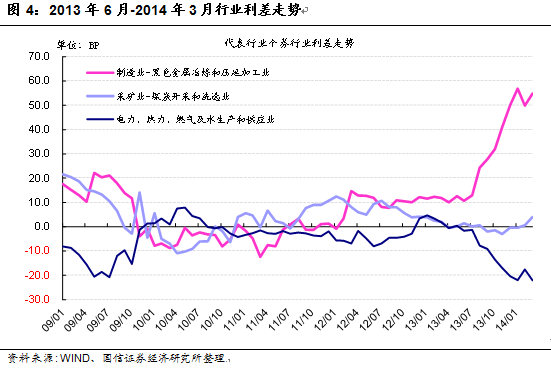

7、产业债定价分化出现,钢铁行业利差明显走阔

另外,在本轮熊市中,同等级产业债定价首度出现明显分化。以钢铁行业为例,从2013年8月开始,钢铁行业个券的定价开始明显偏离它的外部评级。半年多的时间内,AAA钢铁行业利差扩大近50BP。

考虑到2013年下半年钢铁行业盈利在反弹,行业盈利处于改善时期,我们估计当时行业利差的扩大可能是前期累积的风险厌恶集中释放。

版权说明:感谢每一位作者的辛苦付出与创作,《债券之星》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!

如有建议、投稿或商业合作,请加小编QQ:2438064671.