我刚工作时,对于社保的所有了解都来自hr和父母。

父母分享给我们的信息,往往已经过时了;

hr代表的,更多的是公司利益,不会为我们考虑太多。

我真觉得大学生就业指导应该增加一门课程:薪酬和社保。

薪酬前面讲过了,复习戳这里《

八姐理财课:收入可不只有税后工资

》

今天,咱们来说说社保。

社保不能决定我们资产情况,但却会影响特殊时期我们的收入和花销。

养老保险可以解决退休之后,我们的钱从哪里来;

医疗保险可以解决我们生病后,是用自己的钱,还是“别人”的钱;

生育保险可以解决我们生孩子这个特殊时期,花谁的钱;

失业保险可以解决我们没了工作,钱从哪里来?

工伤保险可以解决受伤之后,钱从哪里来。

一、社保是重税吗?

我看过一种说法,每月社保扣走工资的10%以上,社保是重税,貌似很有道理。

按照这种观点,最公平的薪资结构就是把

钱都发给你,社会全员没有交集,各过各的。但问题是,总会有些人早早把钱花光了,没钱看病没钱养老,跑到社会上惹麻烦,这些麻烦就会影响你的生活或者钱包。

社保本质上更像强制储蓄:

个人缴费部分,取之于你,用之于你,和别人没有半毛钱关系;公司缴费部分中,也有一大部分用在你身上了。

从收入角度看,你不缴纳社保或者按最低标准缴纳社保,是在给公司省钱,对自己一点好处都没有,详见《

税后收入不是越高越好

》。

二、医疗

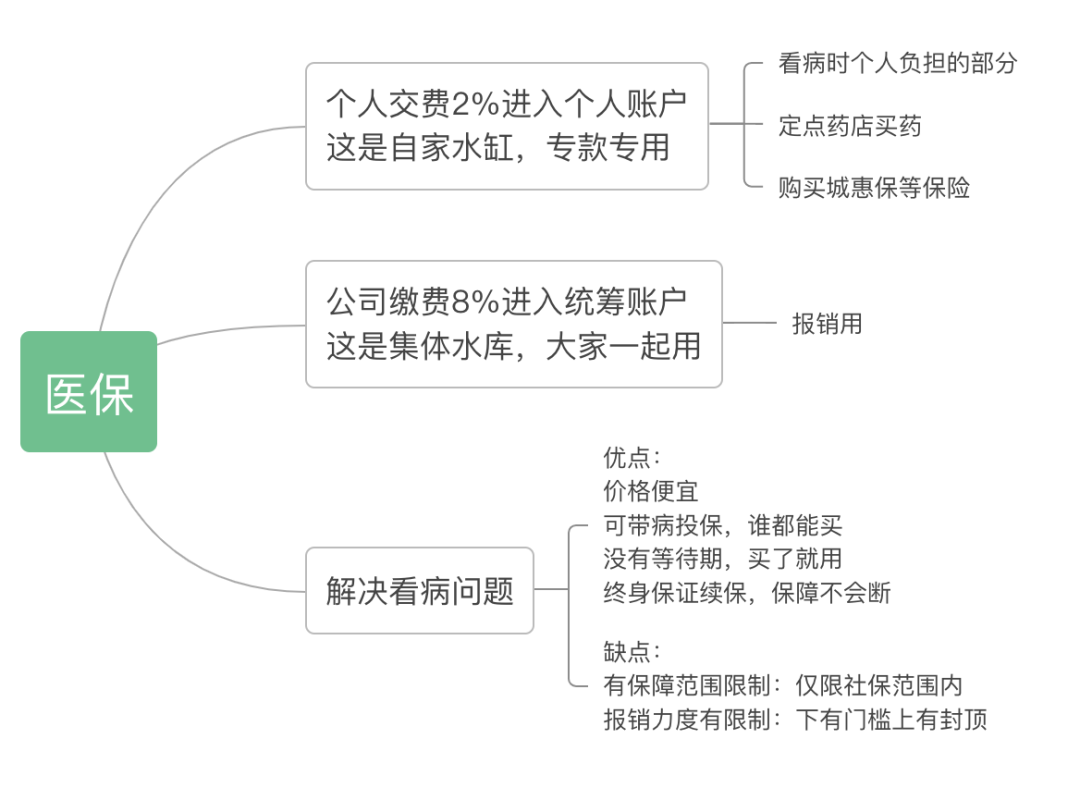

社保中,最常用的就是医疗保险,也就是医保。

医保一共有三种:体制内的公费医疗,体制外的职工医保,和城乡居民医保。

三种最大的区别就是报销范围和比例,我们重点讲职工医保。

医保有两个账户,个人缴费全部进入个人账户,可以去定点药店买药,在医院看病用来支付非报销部分,部分城市还可用来买特定商业保险;这个账户里的钱有点利息但不多,当年按活期算,往年按三月定期算,基本可以忽略不计。

公司缴费的钱进入统筹账户,报销的钱就是从这个账户里出。

医保有4大优势,分别是:

价格便宜:

别看你每个月交好几百,但这点钱你自己买商业保险,搞不定这些事。

可带病投保

:即买即用,没有健康告知,买之前的病也都能报销;

没有等待期:

买了就用,不用等。

终身保证续保,产品不停售:

需要注意的是,职工医保需要缴费满25/20年,退休后才能不交费继续享受医保待遇,现在有很多人养老勉强够15年,可以退休,但需要一次性补缴医保,才能终身享受职工医保待遇。

当然,医保也有缺点,分别是:

仅报销社保范围内医疗费用;

仅报销几十万以内的医疗费用,各地上下限略有不同。

如果只从报销的角度来看,无论按2千交社保,还是按2万来交,结果都一样,肯定越低缴费越划算。

但缴费基数不同,进入个人账户里的钱也不一样,同时缴费基数还会影响其他四险的待遇,五险绑定你没法单独行动。

所以整体来看,还是得按规定缴纳社保,规定在

《

收入

》那期里有。

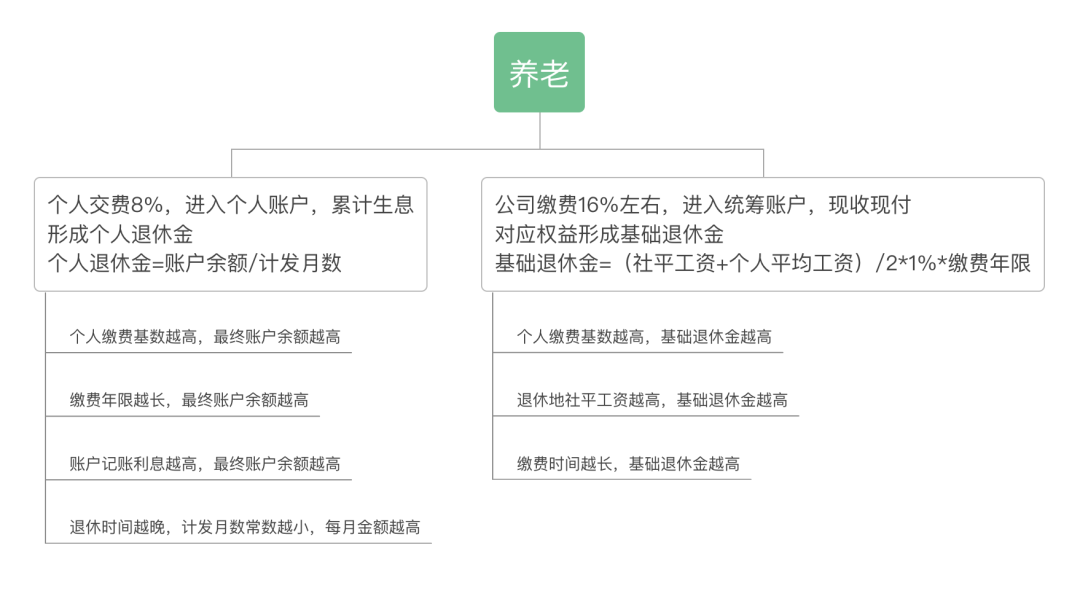

三、养老

养老同样有三种:体制内的养老、体制外的职工养老,和城乡居民养老。

体制内外现在已经并轨,养老金完全一样没有区别,详见《

50岁退休就别想了

》

咱们重点还是说职工养老。

每月工资扣最多的就是养老,占工资的8%。

这些钱日积月累,形成最终的个人账户余额,再根据退休年龄,按月发给我们,形成个人退休金。

想要提高个人退休金有三个办法:

每月多交钱、多交几年、记账利息高一点。

前两点我们努力挣钱就可以实现,最后一点靠国家的努力。

目前我们个人账户的结算利率是6.1%,

这个收益,一般人真达不到。

所以我们要好好交养老保险。

和个人相比,公司缴费更高,大概在16%左右。

这部分只是权益记录在我们名下,钱已经被现在退休的老人领走了。

这个权益相当于国家对我们的负债,将来肯定会还的,即使统筹账户里没钱了,国家也会想办法的,完全不用担心领不到退休金。

想要提高基础退休金,也有三个办法:

每月多交钱、多交几年、在社平工资高的城市退休。

前两项还是得咱们自己努力赚钱,在社平工资高的城市退休可以看看这篇《

深圳挣钱,老家花

》

以上这些可能有些抽象,说个具体的问题:

退休后到底能领多少退休金?

你一直拿着社平工资,

从25到55岁,工作30年。

如果现在工资是1万,甭管你退休后领到的金额是3万还是5万,都只相当于现在4700元的购买力。

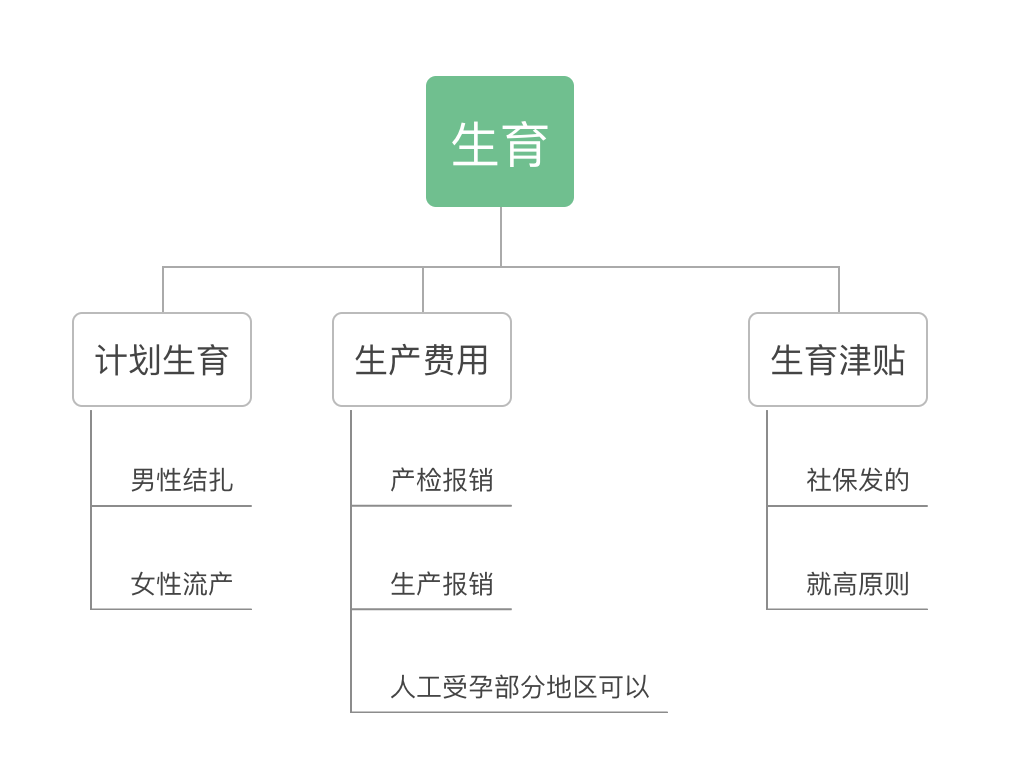

四、生育

生育津贴主要有三个用途:计划生育、生产费用、生育津贴。

1、计划生育

包括男性结扎、女性流产、女性结扎等。

各地有自己的费用上限,北京男性结扎最多给1988元。

2、生产费用

产检和生孩子,有各自的费用上限。

既要看方式,也看医院级别。

同样是三级医院,北京顺产限额5000,剖腹产多给800块。

3、生育津贴

生育保险是不用个人缴费的。

比起报销生产费用,在你休产假的时候给你发工资更给力。

你就记住一句话,“就高”原则。

你工资是5千,单位平均的社保缴费基数是2万,那你的生育津贴就是2万;

你工资是2.5万,单位平均的社保缴费基数是2万,那你的生育津贴就是2.5万;

你工资是5万,单位平均的社保缴费基数是2万,那你的生育津贴大概率就3.3万,因为你工资太高了,只能按当地社平工资的3倍(北京约等于3.3万)来计算。

生育津贴是免税的,单位如果是照常发工资,记得次年个税申报时退税。

4、男性生育险

男性的生育险,除了结扎使用,

还有一个用途:

妻子如果是全职太太,没有生育保险,可以通过丈夫的生育险报销生孩子的费用。

五、工伤

工伤,就是工作时受伤。

想要被认定为工伤,必须同时满足“工作时间、工作场所、工作原因”。

一些特殊情况,也会被认定为工伤,比如工作时猝死、团建时受伤。

如果你下班要买菜,先买菜再回家出事算工伤,先回家再买菜就不算了。

工伤后,可能有三笔钱:

1、医疗费

除了可以报销工伤医疗费,还有一次性医疗补助金、伙食补助、交通费和康复费。

工伤报销的范围比医保更广,同一种药工伤就能报销,普通疾病就不行。

因为工伤无法工作,最长有24个月的停工留薪。

2、伤残费

伤残的费用也有很多种,具体如下。

唯一需要注意的是,工伤后要做劳动能力鉴定,而不是残疾等级鉴定。

前者标准更低。

3、工亡待遇

工亡待遇一共三笔钱:

一次性工亡补助金

,全国统一,上一年城镇居民可支配收入的20倍;

丧葬费,