在上一篇 定投深度解析一:坚持12年,年化收益为何才5.15%中

我们已经回顾了50ETF定投13年的案例并分析了常见的定投品种波动性问题,可以得到以下结论:

●定投确实一定程度上可以摊薄成本,这几乎是关于定投的宣传中唯一的事实,当然还有一条强迫储蓄积少成多也是事实;

●但定投收益率并不必然会比一次性买入更高,相反我们看到在测试期内长期定投的投资者收益率跑输基金本身是很有可能发生的事,甚至连定投低波动债基的投资者也略微跑输;

●定投并不能够在长期投资过程中取高补低从而获取市场平均收益,无法达到稳定回报的效果,定投可“获取市场平均收益“,“稳定回报”之类的宣传纯属神话;

●定投收益率对终止日前基金表现高度敏感,即便已定投13年但最后额外多几个月的上涨评价结果就完全不同,这更说明单纯靠定投高波动性品种并无法稳定回报,定投并非解决高波动性问题的良药;

●定投高波动性品种并不必然收益率更高,定投低波动性品种也不必然收益率更低,没有哪种必然更适合或不适合定投;如果你受不了太多高波动性品种过山车似的行情,千万别因听到“定投适合高波动性品种“的说法就去定投太多超过你实际承受水平的高波动性基金,你很有可能在市场低位实在受不了高波动性获或因有实际资金需求而去割肉割在地板上,我保证这种事情发生的可能性高达90%,作为老司机这种事见多了,还有10%不去割肉的可能性是因为到这时你已经亏了麻木了,早就彻底忘了还有定投这回事甚至因长久不去查看定投情况连账户密码都忘了,当然这种情况下你也仅仅只是不卖/赎回而已并不会再坚持定投下去,从而错过最该以低价大量买入的机会;

当然,评价是否适合做定投仅考虑收益率还是不充分的,如果再考虑到承担的风险,如在定投过程中累计收益率的波动幅度,以及在定投期间投资者收益率可能跑输基金本身的可能性及幅度,那么定投高波动性品种面临障碍将更大。

注意:以下这段将唠叨不少关于择时定投策略的题外话,如果不感兴趣可以跳过不看,本系列将不再出现此话题!至于还有人认为高波动性品种有更多择时高位退出/低位吸入的机会,因此更好,这固然是不言自明的事,任何高波动性品种品种当然有更多高位和低位,如果能准确把握高抛低吸的机会都会轻松成为亿万富翁,不管是不是定投。这和讲某些股性活跃“妖股“波动超大因此更适合操作是一个逻辑,但也要看到这些活跃品种把握难度更大,不但得准确把握高位退出后还得准确把握低位再进,高抛低吸反而做成高吸低抛被两边打脸的可能性不小,正确择时的收益能否足以抵消错误择时造成的损失也构成严重挑战。虽然很多人讲定投只“进“没有“出“不是完整的投资策略,我同意,但要讲出就不能纯粹就“出“言“出”,因这样又涉及到何时以怎样方式再“进“的问题,也就又涉及到择时的问题,而择时成功与否实际上和是不是定投无关,一次性投资时择时会遇到的择时问题同样适用定投,比如当定投盈利翻倍后是否要退出(这是根据盈亏水平择时,其它还有根据估值、趋势等等)的问题对于一次性投资也是同样的(当然还得考虑何时以怎样方式重进,不然只出不进也是不完整的策略)。限于篇幅所限,这个系列先暂时不讨论这些择时(或高大上叫法“战术性资产配置”)的问题(择时的复杂性需要用比讨论定投的篇幅多N倍!还不知道到底讨论讨论不清楚。。。天呐!)。为了避免混淆,我们这里定义“择时定投策略“为定投过程中涉及到动态改变资产配置的定投策略以区别仅涉及固定新增现金流投入的普通定投,不管是否涉及到存量退出及再进:如果涉及到存量退出再进的相当于在现金(或其它资产如债券等)和基金代表资产间做转换进行择时,称之为“激进型择时定投策略”;而仅涉及新增现金流投入金额调整但不调整存量的则称之为“保守型择时定投策略”。为什么不动存量还是在择时?因为如果现金投入需比原先少则会多留现金,相当于在基金本身的资产配置和现金之间再做择时(当然如果投入需比原先多则会考验投资者现金流到底是否能多增,另一个对于很多生活预算较固定的上班族来讲棘手的问题!),只是这种择时的幅度较小因此堪称保守。现在市面上流行的各种“智能定投”策略中有一些是仅涉及调整新增现金流投入金额大小的较保守,而有一些则是涉及到大量存量退出及再进的较激进,但不管根据什么(盈亏、估值、趋势、宏观面甚至你的“感觉“)进行或激进或保守的动态调整都涉及或多或少的择时,评估这些策略到底怎样及其适用性远远超过本文范畴。同样,根据我们的定义,如果在定投过程中因存量资产配置和目标发生偏移而进行调整回来的再平衡并不属于择时定投策略而是属于维护战略性资产配置,比如战略性资产配置目标股债比是50/50,定投了一段时间后因股市上涨变成60/40将股票减持买入债券回到50/50(可能同时涉及到用部分存量调整及用增量定投去调整),这就不算择时定投策略。在本系列中虽然不讨论关于定投战术性择时退出/重进的问题,但后续我将讨论被投资者普遍忽视甚至无视然而又至关重要的战略性退出问题,这样还是将定投策略的讨论做到有“进”亦有“出”整合完整。

定投50ETF波动增大版探秘

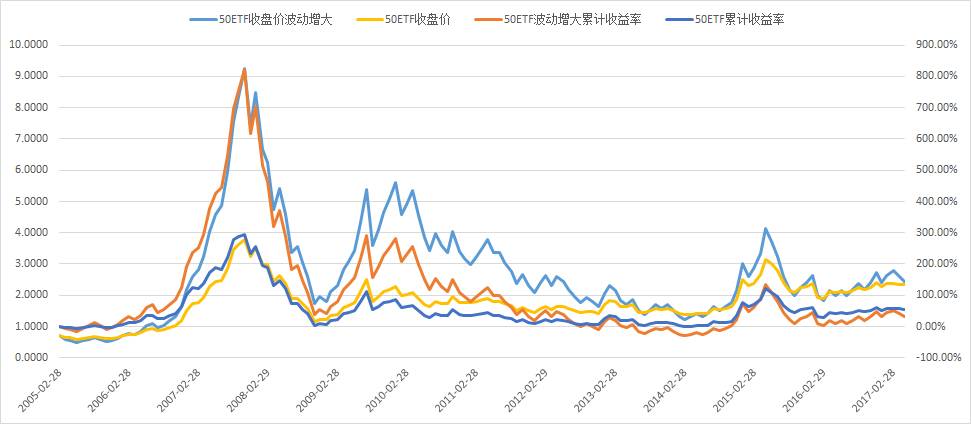

回到我们上一篇的问题,为什么在思维实验中放大50ETF波动性同时增加月盈亏幅度( +/-4%/月),确实基金在定投期中可获得更高收益( 0.8%/年),但投资者的收益怎么反而更差了(-1.24%/年)?细心的读者已经留意到了在我们放大波动性的时候那可真不是一般的过山车经历,普通的50ETF波动性已经够大了,而波动增大版50ETF(可以近似看做高贝塔版50ETF)更是超疯狂,做个对比:

先看价格,注意50ETF和50ETF波动增大版在05年2月初始价格都是0.7,在05年短暂的熊市末期,50ETF仅跌到0.62,小跌近10%,而波动增大版跌到0.49,一下就跌近30%,而在随后06、07年的大牛市中50ETF最高涨到3.78,翻6倍,而波动增大版则涨到9.26,翻19倍!!随后08年的崩盘中50ETF大跌近70%到1.16,而波动增大版大跌80%到1.74,在崩盘后还是波动增大版价格远高于正常版。此后09年大反弹中50ETF涨到2.5,波动增大版更是涨到5.6,波动增大版价格是正常版两倍多,优势明显,但在此后10年-14上半年慢熊中波动增大版将此前累积的优势完全丧失,到14年2月时已经跌到1.23低于正常版的1.40,也就是说到这时经历了9年长跑波动增大版反而是输家,更高波动并没有实现更高收益,悲剧!14年下半年至15年上半年的牛市再次拯救了波动增大版,不出所料波动增大版又大幅跑赢正常版,到15年5月时已达到4元出头,而正常版只有3元,但好景不长,在随后几波股灾中波动增大版又完全哪里来哪里去,到16年6月时再次低于正常版,到这时经历了11年多波动增大版还都是输家!直到16年下半年和今年的漂亮50行情再次启动才使得波动增大版再次略微跑到了正常版前面,使得在整个13年定投期间波动增大版惨胜成了最终赢家!听上去这故事挺熟悉?是的,有点类似龟兔赛跑,这不过这次万米龟兔赛跑中乌龟本是个也会睡觉的忍者神龟,而兔子更是个疯兔,要么不跑一跑吓死人,最终疯兔几度冲刺几度休息后凭借最后100米冲刺超过神龟,赢了!

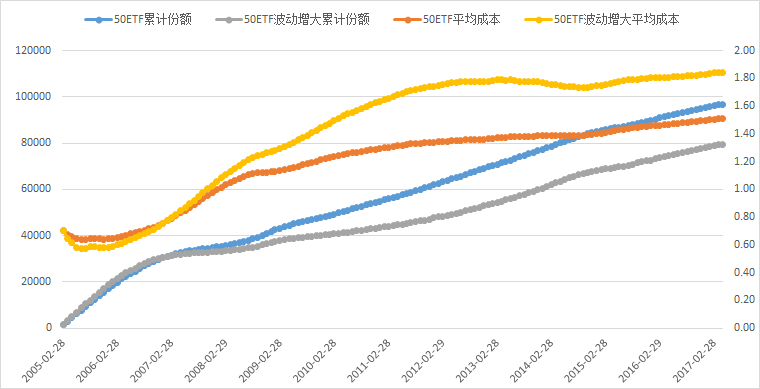

多么令人感动的结果!波动增大版疯兔最终还是赢了,但我们在疯兔上做定投的小伙伴的体验又是啥样呢?不出所料,投资者累计收益率紧随基金价格高低来回起伏,07年高点时波动增大版收益率800% 远胜正常版300%,08年底尽管经历大跌尚保持39%领先于正常版3%,09年高点也是290%领先于正常版110%,前面几年都很好,但随后5年慢熊彻底吞噬了优势,当14年初波动增大版价格落后正常版之时投资者累计收益率已经以-30%远远落后于正常版0.7%,在波动增大版上做定投的小伙伴可能觉得到这时因基金本身跑输所以他自己做定投也跑输是理所当然的,但这只是故事的一部分,因为当15年高点时波动增大版价格又赶了上来以4元大幅领先正常版3元,然而这时小伙伴的收益率仅仅只是和正常版堪堪打平而已,随着之后崩盘后又再次落后正常版,虽然凭借最后100米冲刺波动增大版疯兔惨胜,然而小伙伴仍是最终输家。我们的小伙伴这时更郁闷了:我买的兔子落后时我落后也就认了,比如像至14年初时,但现在我买的兔子明明赢了,我怎么还是输了?其实并不奇怪,在投入资金相同的前提下成为输家只有一个原因——买入成本过高:因前面几年疯兔的超级表现我们的小伙伴不断在中间以极高价持续买入,造成买入的份额要远远少于正常版,想想看在06-10年中的大多数时间里买疯兔的价格是买神龟的2-3倍!在我们的案例中波动增大版累积份额最终只有7.9万大幅落后于正常版9.7万份,这也就造成买入平均成本过高,也就是说最终虽然疯兔相对表现略好但买的兔子相对神龟太少了,两项相抵优势抵不过劣势不幸成了输家。

因前面表现太好赢了而导致最终成为输家,这故事听起来也有点熟悉?是的,这叫“赢者诅咒“!比如在地王拍卖中不惜高价中标获胜的公司后来开发后卖不出去只能以亏损价清盘甚至破产反而成了最终输家,( ⊙ o ⊙ )啊!

“原来如此!但你怎么解释定投中证500代表的高波动中小盘股表现要比定投上证50代表的大盘股好呢?地球人不是都知道做定投就该去定投中证500指数才是赢家?“

关于中证500定投的这个问题,且听下回分解.。。。

通过集思录在银河证券开户,或者通过集思录参与IB团购佣金打折的用户,自动获得集思录活跃用户资格。(买基金没有最低5元佣金限制)

长按以下二维码,选择“识别图中二维码”,关注集思录微信

特别提示

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。

集思录 微信公众号:jisilu8

集思录(www.jisilu.cn)是一个低风险投资理财社区,我们的理念是在保证本金安全的前提下,使资产获得稳健增长,我们专注于新股、债券、可转债、分级基金等低风险投资品种。

快捷查询:

搜索微信号“jisilu8”添加我们

回复“新股”学习申购新股基础知识

回复“债券”了解债券基础知识

回复“分级”学习分级基金基础知识

参与讨论请猛戳“阅读原文”链接