点击金融行业网,金融大拿、业内人士都在这里

今日微信号力荐 理财头条licaitt (长按红色字复制)

今日微信号力荐 理财头条licaitt (长按红色字复制)

一、安邦人寿首次遭公开处罚!3个月禁止申报新产品

在去年底前海人寿、恒大人寿受保监会重拳监管之后,安邦保险集团旗下的安邦人寿保险公司也遭到了监管。

保监会官网发布对安邦人寿的监管函,安邦保险再度引发市场关注。

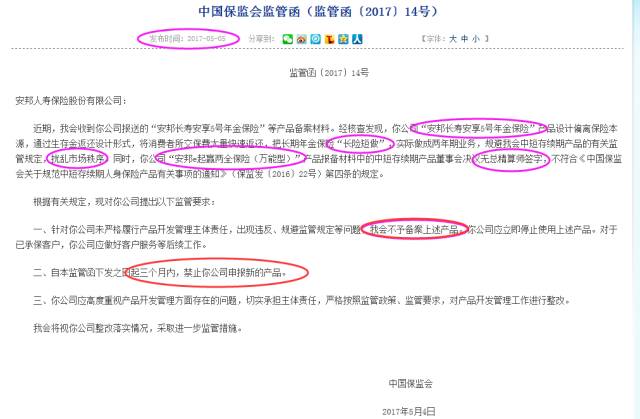

保监会的监管函全文如下:

安邦人寿保险股份有限公司:

近期,我会收到你公司报送的“安邦长寿安享5号年金保险”等产品备案材料。经核查发现,你公司“安邦长寿安享5号年金保险”产品设计偏离保险本源,通过生存金返还设计形式,将消费者所交保费大量快速返还,把长期年金保险“长险短做”,实际做成两年期业务,规避我会中短存续期产品的有关监管规定,扰乱市场秩序。同时,你公司“安邦e起赢两全保险(万能型)”产品报备材料中的中短存续期产品董事会决议无总精算师签字,不符合《中国保监会关于规范中短存续期人身保险产品有关事项的通知》(保监发〔2016〕22号)第四条的规定。

根据有关规定,现对你公司提出以下监管要求:

一、针对你公司未严格履行产品开发管理主体责任,出现违反、规避监管规定等问题,我会不予备案上述产品。你公司应立即停止使用上述产品。对于已承保客户,你公司应做好客户服务等后续工作。

二、自本监管函下发之日起三个月内,禁止你公司申报新的产品。

三、你公司应高度重视产品开发管理方面存在的问题,切实承担主体责任,严格按照监管政策、监管要求,对产品开发管理工作进行整改。

我会将视你公司整改落实情况,采取进一步监管措施。

中国保监会

2017年5月4日

保监会的监管函主要缘于安邦人寿的两只产品,一个是安邦长寿安享5号年金保险,该产品于近期上报保监会,保监会称该产品,把长期年金保险“长险短做”,扰乱市场秩序;还有一个是“安邦e起赢两全保险(万能型)”,该产品报备材料中的中短存续期产品董事会决议无总精算师签字。

保监会对安邦人寿主要提出了两点具体监管措施:1、对于上述产品不予备案,安邦人寿应立即停止使用上述产品,并做好后续工作;2、三个月内禁止安邦人寿申报新的产品。

二、这个监管函影响到底有多大?

此前,安邦人寿的保费数据让业内惊叹,一方面保费规模继续保持较快增长,另一方面保费结构也有极致变化。

保监会本周公布的数据显示,一季度,寿险行业原保险保费收入1.32万亿元,同比增长37.24%;行业规模保费1.56万亿元,同比减少1.79%,这一指标出现了2013年公布以来的首次同比下滑。同时,81家寿险公司中,34家规模保费出现下滑,占比约四成。

反观安邦人寿数据:原保险保费收入1874亿元,同比大幅增长699.67%;规模保费1891亿元,同比增长51.29%。无论是原保费还是总保费,在行业排名均为第二位,仅次于行业龙头中国人寿。

而从保费结构上看,安邦人寿一季度原保费占规模保费的比重为99.07%,远高于监管要求的30%,反映万能险保费的“保户投资款新增交费”骤降九成以上。

根据保监会2016年12月30日下发的《中国保监会关于进一步加强人身保险监管有关事项的通知》(保监发〔2016〕113号)提到“两个占比”,如果达不到,将在一年内被暂停开设新的分支机构。这“两个占比”被业内视作硬性指标,一是季度中短存续期保费占规模保费比例要低于50%,二是季度原保费占规模保费比重要高于30%。

此前年份,安邦人寿凭借万能险获得保费规模的快速增长。2016年,安邦人寿规模保费同比增长247.7%,达到3304亿元,在寿险行业排名第三,位于中国人寿、平安寿险之后,其中更在4月-8月份连续5个月,雄踞年度累计规模保费的行业第二位。

从2016年年度保费构成上看,安邦人寿“保户投资款新增交费”占规模保费的比重为65.4%,原保费占规模保费比重为34.55%。而今年一季度,安邦人寿“保户投资款新增交费”仅17.58亿元,同比大幅减少98.27%。

根据偿付能力季度报告,安邦人寿今年一季度实现净利润7.10亿元。一季度末的综合偿付能力充足率为129.20%,较年初下降约21个百分点。

这份保监会5月份下发的第一份监管函,其对安邦人寿的杀伤力有多大?多位分析人士指出,需依据“两款产品在安邦保费收入中的占比”和“安邦产品目前在售情况”才能做出判断。

截至发稿,尚不清楚两款产品的保费占比,但其中一款产品最迟在去年11月11日便已开始销售,“需要给已经承保的客户办理退保或者转保,退保要退款,转保的话公司会牺牲一定的利益让渡给客户”,一位寿险高管人士指出,外加三个月无新产品上线,归根到底考验的是安邦的现金流。

三、3年资产增加80余倍!安邦万亿杠杆帝国是如何炼成的?

翻看安邦人寿2016年年报,年度净利润66.16亿元,在寿险同业净利润普遍下降之时,仍实现同比增长15.56%;投资收益实现翻倍增,达252亿元;退保金294.8亿元,同比增长14.98倍。截至2016年末,安邦人寿总资产为5738亿元,同比增长123.97%;公司净资产为555.6亿元,同比增长11.39%。

另外,安邦人寿合并报表显示,2016年末,总资产达到1.45万亿元,同比增长58.44%;净资产825亿元,同比增长20.63%。2016年,安邦人寿合并净利润151亿元,同比减少20%;投资收益460.5亿元,同比增长62.86%。

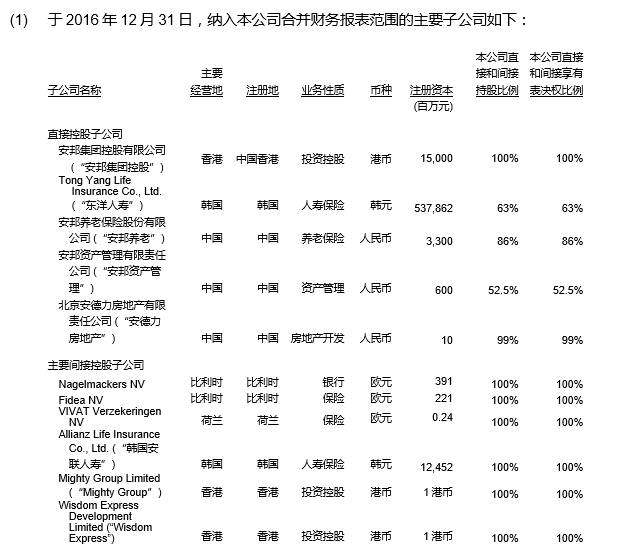

纳入安邦人寿合并财务报表范围的主要子公司有11家。包括5家直接控股子公司:安邦集团控股有限公司(持股100%)、韩国东洋人寿(持股63%)、安邦养老(持股86%)、安邦资产(52.5%)、北京安德力房地产有限责任公司(持股99%),以及分布在比利时、荷兰、韩国、香港地区的6家间接控股子公司。

不过,在2014年末,安邦人寿资产总计仅0.1万亿,更早之前的2013年为170亿。3年时间,资产增加80余倍。如果时间继续回溯,2010年安邦人寿成立的那一年末,该公司资产总计5亿元。

谁又能料到?6年时间,一个万亿帝国即长成。这是怎么一个故事,厉害的调查媒体曾有过多篇深入的报道,总结起来其实就一句话:

突破险资政策限制,开启万能险层层加杠杆之路,实现资产快速倍增。

期间的惊心动魄和狗血剧情,江湖上已有很多流传,真真假假早晚会真相大白。我们利用可见的财务披露和保监会文件,简单还原一下安邦万亿帝国的杠杆之路。

1、一出生即非一般高的注册资本。在2010年时,如果一家民企要搞保险公司,首先是不容易的。更不容易的是,安邦人寿彼时的注册资本已高达37.9亿元。2012年成立的前海人寿,背后的姚老板同样胸怀大志,起航注册资本只有10亿元。

安邦人寿这个注册资本也意味着,其一出生就是要干大事的。要搞出或者叫要引领,中国资本市场大变局、创世纪。石破天。

时间来到2015年,安邦人寿已经引起注意,但依旧势如破竹,为了满足更好发展,其将注册资本从117.9亿元增加到307.9亿元。2016年,安邦人寿的注册资本没有再增加。但其资产增长的量级,足以惊呆全世界;

2、突破政策的能力。站在今天再去回溯历史,有些事情很清晰了。2004年出台的那版《保险资产管理公司暂行规定》,要求,发起设立保险资产管理公司的保险公司或者保险集团公司,需经营保险业务8年以上,净资产不低于10亿元人民币,总资产不低于50亿元。

到了2011年4月7日,保监会发布“关于调整《保险资产管理公司管理暂行规定》有关规定的通知”。有六项调整,基本都是提高设立门槛。仅有一项是放松设立条件——设立方需经营保险业务8年以上的规定变为经营保险业务5年以上,且相关调整即时生效。

2011年4月18日,保监会批复安邦财险筹建安邦资产管理有限责任公司;2011年5月,批复安邦资管公司开业,一个月完成筹建,公司注册资本3亿元。

媒体曾注意到,彼时安邦财险成立7年,尚不满足原规定。不过,保监会调整规定后ok了,安邦资产管理公司成为新规下第一家批复成立的资产管理公司。

3、比不了的背景杠杆。南周曾为此道歉,杠杆游戏也不多说,去搜索一下应该就明白了。

譬如一例,2008年汶川大地Z后,成都市承诺调整市级机关南迁计划,对已建成的新行政中心处置变现,处置变现所得收入全部用于受灾群众安置和灾后重建。2010年8月,安邦财险出资4.92亿元购置了原成都市行政办公中心1号楼、2号楼房产。

挂牌期间,只有安邦财险一家递交了保证金和相关材料。受让条件很苛刻,要求是知名大型金融机构,注册资本金不低于50亿元,省级分支机构不少于30家,进入四川市场的时间不低于5年……安邦正好。

在四川,安邦系还有很多有趣的公司。

没有非一般的背景,上此种种你敢设想?不管是最大程度利用了这些背景,是讹是诈,又怎样?豪杰。

他出生普通,但不再是普通人。只是,未来会不会从天上回到人间?

4、什么叫体量巨大的杠杆?全世界没多少企业负债总额比安邦高。2011年拿下北京CBD不可多得的地块、收购成都农商行后,安邦在资本市场以黑马姿态干了很多场惊天地的大事,并引领风潮。宝能系、生命系、恒大系……个个都玩起了险资杠杆收购游戏。无论安邦还是其他系,这些杠杆游戏的细节如果挨个讲,十天十夜恐怕也说不完。

杠杆游戏就说个总结的数字吧,安邦人寿2016年度信息披露报告显示,安邦人寿负债总计1.37万亿。如上文所述,2016年末其总资产为1.45万亿。

当然,债务组成很复杂,不能一概而论。譬如恒大债务也极高,但人家的土地储备那也是宇宙级。而安邦人寿的资产中投资性房地产有175.6亿元、固定资产500.5亿元、在建工程143.3亿元。对了,安邦人寿货币资金还有1306亿元。

即便如此,背后的杠杆可以粗略计算。307.9亿元的注册资本,玩转如此高的资产。这6年里,安邦的杠杆游戏玩得该是多嗨;

5、什么叫撬动全球市场的杠杆?海外资产约占安邦人寿六成资产。在国内玩不算什么,牛的是玩遍全球,买买买就不必一一列举。

按照安邦人寿2016年度信息披露报告,其海外(包括香港)资产余额合计为8709.52亿元,中国地区资产余额为5816.09亿元,海外资产约占安邦人寿总资产近六成。

如此之巨的海外资产,是不是随便一阵风即可搅动全球资本市场。厉害可以设想,这或许也是资产的安全阀。如果需要去杠杆,有什么需要查,怎么动刀是个难题。

而安邦人寿母公司报表口径下5738.09亿元资产中,万能险业务占比逾七成。之于国内,这个体量也惊人,要确保局部风险不扩散,这得需要多深厚的手术功力。国内谁有能力来动这个手术?

6、未雨绸缪的风险应对能力。过去几年的大风大浪都挺过去了,安邦的风险应对能力已经被证实。

在安邦人寿2016年度信息披露报告中,有一段话:

公司在统一指挥下主动、有效地防范声誉风险和应对声誉事件,最大程度地减少对社会公众造成的损失和利益相关方对自身的负面影响。公司加强企业文化建设和品牌管理,完善公司治理,强化信息披露管理,认真履行社会责任,维护良好的企业形象。同时,公司还由品牌管理部门组织调查、监测小组,对企业内外部环境作详细周密的分析,健全舆情监测机制,制定了具体的、有针对性的、可操作性强的危机公关管理计划,分别从品牌风险的预测、防范、识别、处理及善后等五个方面控制风险发生。在防范风险上,逐步建立由总分公司及各分支机构相关人员对各大媒体实施监控体系,包括与专业公司媒体签订合同,24 小时监控相关新闻报道,以此控制声誉风险。

披露够坦诚!

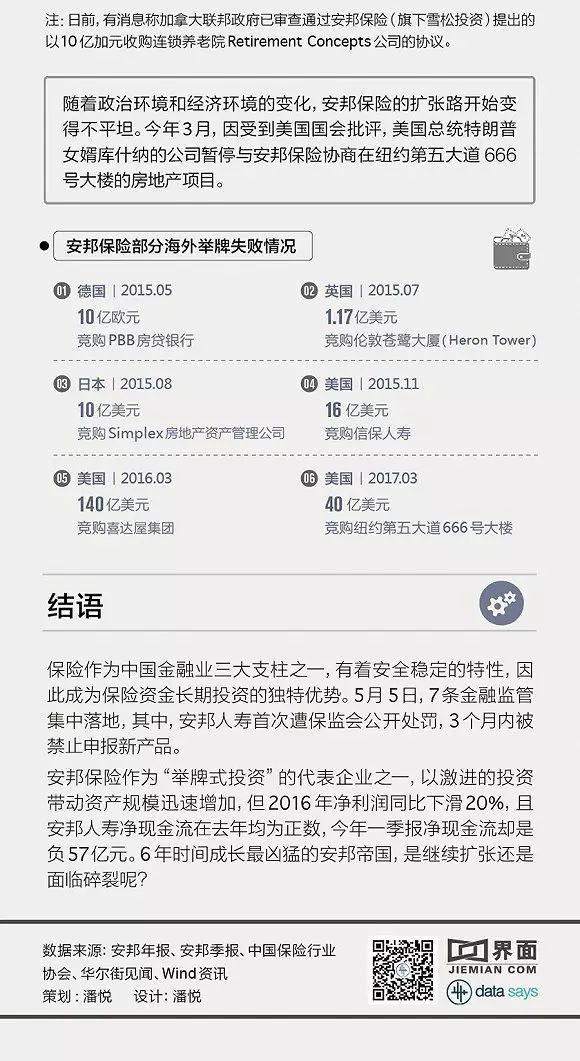

7、万亿杠杆帝国面临碎裂?2017年4月27日,安邦概念股集体哑火。

CX传媒的杨巧伶报道,安邦保险集团旗下安邦人寿、安邦财险一季度末净现金流均现负值。4月27日,安邦人寿、安邦财险披露一季度偿付能力报告显示,安邦人寿、安邦财险一季度末净现金流分别为-57.04亿元、-191.02亿元,而在2016年四季度末,安邦人寿、安邦财险净现金流分别为260亿元、890.02亿元。

祸不单行。安邦保险与美国信保人寿(Fidelity &Guaranty Life)间总价16亿美元的并购交易,在协议签署一年半后受阻于东道国审批,4月17日宣布流产。

一时间传言四起。

安邦万亿帝国驶向何方?

附件:安邦帝国资本剖面图

5月5日,安邦人寿首次遭保监会公开处罚,3个月内被禁止申报新产品。此前的4月27日-5月3日,受市场上不利传闻的影响,安邦系个股几乎全线下跌。

来源:综合整理自界面新闻、保监会网站、证券时报网、Wind资讯(windzxsh)、中国基金报(ID:chinafundnews)、券商中国(quanshangcn)、杠杆游戏(ZhangYinyin0903)张银银

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

我们其它小伙伴

| 理财工场 ID:licaigc

| 长按并识别关注

|

| 理财工场:理财工场,实用理财文章!原创理财,涵盖理财、保险、基金、投资、财富管理、P2P网贷、互联网金融和房地产等理财原创文章。 |