尼央行将修订小额信贷银行牌照,对fintech行业影响巨大

有句俗话叫“创新跑得比监管快”(innovation moves faster than regulation),但有时候监管

行动更快

,只是没有朝着创新者想要的方向发展。

在尼日利亚金融科技行业,一系列

监管行动即将展开。

除了计划为支付公司推出新的牌照制度外,尼日利亚央行(CBN)正在修改

小额信贷银行(MFBs)

的牌照政策。在3月3日公布的一份征求意见稿中,央行规定了小额信贷银行新的

最低资本要求

(minimum capital requirements),并将牌照分为

四类

。新的指导方针将于

4月1日

生效,对尼国金融科技企业将产生直接影响。

为什么这么重要?

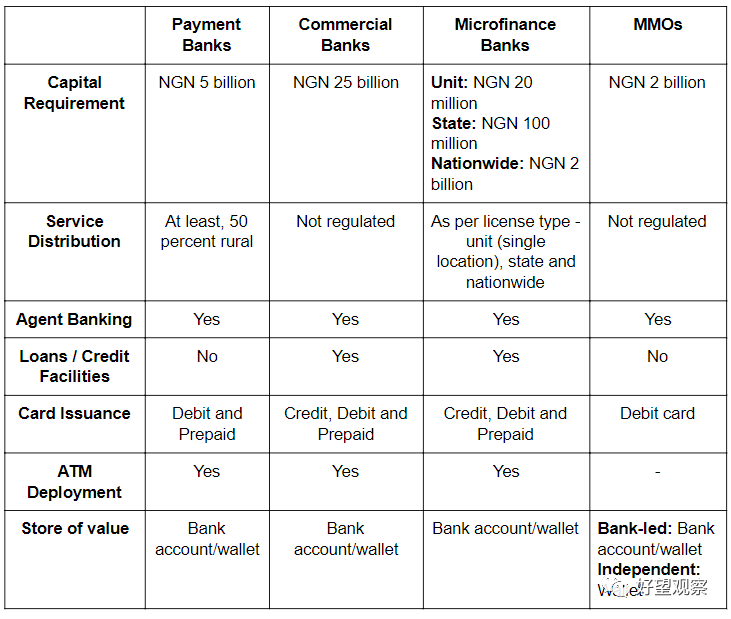

小额信贷银行牌照与普通商业银行牌照不同,金融科技企业正在抢购这些小额信贷银行牌照!

小额信贷银行被视为推动

减少贫困和普惠金融

的机制。他们应该为非正规部门(informalsector)的企业提供信贷服务。基本上,有了小额信贷银行牌照,持有人可以提供银行服务,如

接受存款、提供贷款和转账

。但小额信贷银行牌照不支持国际转账,也受到其他限制。目前,按资本要求和经营地域,小额信贷银行分为三类:

-

全国性

MFB

,可以在全国任何地方运营,牌照费为100万奈拉(2715美元),最低资本金要求为20亿奈拉(543万美元)。

-

州

MFB

,允许在某一州运营,牌照费为25万奈拉(679美元),最低资本金要求为1亿奈拉(271,455美元)的资本要求。

-

单一MFB

,是第三个也是最有限的,只能拥有一个线下网点办公室,最低资本金要求为2000万奈拉(54,291美元)。

为持牌经营,许多金融科技企业都需要MFB牌照

尼国央行在制定适合金融科技企业的牌照制度方面进展缓慢。与香港和新加坡等国家不同,尼日利亚没有数字银行许可证,而且似乎没有计划制定一个。

尼日利亚金融科技企业正以创新的方式与监管机构和传统银行较量

在最近一次fintech圆桌会议上,一些业内人士认为,“金融科技企业”的定义过于含糊;他们认为,这使得央行难以为对该行业制定监管政策。

尽管金融科技企业迫切需要新的监管框架,这些公司已选择在现有监管范围内运营。例如,像Fair Money这样的贷款机构需要金融牌照才算合法经营。金融牌照也支持像CowryWise这样的资产管理机构。

现有的支付牌照支持提供支付和电子钱包服务的公司,如OPay和wallet.ng。不过,另一些企业的雄心更大。他们希望推出全面的数字银行服务,包括国内和国际支付。这是Carbon, Kuda Bank, Rubies和V Bank(最近由VFD集团推出)的愿景。但还不存在全业务数字银行牌照。

他们认为,为了持牌经营,小额信贷银行牌照是一个容易和快速的方式。去年,KudaBank获得了小额信贷银行牌照。VFD小额信贷银行也拥有该牌照,以运营V Bank。

如上图所示,尼国央行为银行领域的不同活动提供不同类型的许可证。

Rubies Bank是尼日利亚为数不多的数字银行之一

对许多创业公司来说,获得全国性牌照的要求太高,高达543万美元。一位业内人士说,金融科技企业正在抢购州MFB牌照和单一MFB牌照。这两个牌照在过去几年金融科技行业爆发之前就存在了。严格来说,这两个牌照的

地域限制

意味他们都不适合金融科技企业想要的全国性经营范围。

VFD小额信贷银行持有的是单一MFB牌照。Rubies Bank挂靠HighStreet MFB下面,后者持有单一MFB牌照。经营PiggyVest的PiggyTech几年前收购了Gold Microfinance Bank,后者拥有单一MFB牌照。Renmoney是近十年来最早的金融技术公司之一,在升级为全国性牌照之前,先获得单一MFB许可证。这家在线贷款公司目前在拉各斯设有五个办公室。

金融科技企业钻了牌照对地域范围限制的空子

,因为他们在线经营,不需要线下网点就能在全国开展业务。它们满足了线下场所的要求,但它们在网上的经营使现有监管规则难以限制它们。

这并不是说央行不知道。CBN的一位消息人士说:“没有监管机构不知道的事情”,但他表示,监管机构的反应与许多人的预期不同。

MFB政策修订

随着尼日利亚金融科技行业的爆发式发展,央行已将注意力集中在小额信贷银行上。2018年,央行宣布将提高MFB牌照的最低资本要求,央行希望将:

-

单一MFB牌照最低资本要求从2000万奈拉(54,291美元)增加到

2亿奈拉(542,910美元)

-

州MFB牌照最低资本要求从1亿奈拉(271,455美元)增至

10亿奈拉(270万美元)

-

全国性MFB牌照最低资本改为

50亿奈拉(1360万美元)

3月3日,央行发布了最新的MFB政策征求意见稿,并称“需要重新定位和加强MFB,以改善其表现”。在最新的草案中,央行

改变了对单一MFB牌照的要求

,将其分为两层

,有严格的地域限制和措辞谨慎的描述,以防钻空子。

-

第一级单一MFB牌照(Tier1 Unit MFBs)

,“应在有银行服务(banked)的地区和高密度城市/地区运营”,央行称。它只能在六个地方政府辖区内最多运作五个网点,最低资本要求为2亿奈拉(542,910美元)。

-

第二级单一MFB牌照(Tier 2Unit MFBs)

,“只应在农村、无银行服务(unbanked)或银行服务不足(underbanked)的地区运营”,央行称。它只能在同一地方政府辖区内最多运作两个网点,最低资本要求为5000万奈拉(135,727美元)

一旦新政策在4月份开始实施,持有单一MFB牌照的企业将不得不调整他们的运营。重要的是,新法规对企业的融资能力提出了重大要求。虽然金融科技行业获得了尼日利亚最大比例的融资,但能满足2亿奈拉(542,910美元)最低资本要求的企业并不多。

在尼日利亚创业企业中,金融科技领域获得的投资比任何其他领域都多

2019年9月,Kuda Bank融资了160万美元。

PiggyTech上一次融资是2018年的110万美元。

这些都不是什么“大手笔”。

创业公司的运营成本已经很高,牌照新规要求的提高将给他们的财务带来压力。

创业公司还可以

利用贷款

而不是股本金来满足牌照新规,但他们不能向尼日利亚的贷款机构借款。央行在征求意见稿中写道,“如果资金来源是贷款,应是至少7年期限的长期贷款,且该贷款不得从尼日利亚银行系统获得。”

牌照新规是否会迫使fintech企业考虑合并以保持竞争力?我们拭目以待。一旦新规生效,央行将给企业12个月的时间以达到新的资本门槛。

-

第一级单一MFB牌照持有者需要在

2020年4月前

,把最低资本金提高到1亿奈拉(271,455美元),

2021年前

提高至2亿奈拉(542,910美元)。

-

第二级单一MFB牌照持有者需要在

2020年4月前

,把最低资本金提高到5000万奈拉(135,727美元)。

第二级单一MFB牌照对

“农村”(rural)

的界定尚不明确。许多金融科技公司在拉各斯的Yaba、Ikeja、Lagos岛和Ikoyi等地开展业务。这些不是“农村”地区。为了保持合规性,这些fintech公司可能必须获得第一级牌照,或者调整其经营地域,以获得成本较低的第二级牌照。

VFD小额信贷银行称这是一个“好举措”。

VFD董事总经理阿祖比克·埃莫迪说:

“如果你想做这项业务,比如吸收存款,你必须具备相应的条件”。

他补充说:

“如果我只有2000万奈拉的资本金,我怎能接受人们的存款呢?

比如5亿、10亿或20亿奈拉的存款。

那很不合理”。

VFD持有单一MFB牌照,位于拉各斯岛,这是一个相对城市化的地区。

埃莫迪坚定地表示,他的银行已经补充了资本金,但没有透露具体多少。

不管怎样,根据单一MFB牌照,VFD的数字银行V bank不应该在全国范围内运营。

这是一个灰色地带,但埃莫迪对此只字未提。

当前,尼日利亚共有

1022家

小额信贷银行,这么多的银行,业绩表现不一而同,监管和牌照框架亟需“与时俱进”。

MFB牌照新规

能否消除监管灰色地带和漏洞?新规对投资机构和创业公司有何影响?会带来哪些机遇?相信在正式施行之后我们会逐步理解它的影响。好望观察会持续关注和报道fintech领域的新进展。

重磅!《非洲金融科技产业报告》发布!

报告共

300页

,正文超过

10万字

,并配有

219张图表

、

3831个数据

!

现在购买,还赠送覆盖

520家

非洲Fintech企业的清单!购买请联系: