每晚雪球菌给您离真相更近的剖析

今天是支付宝和微信支付的无现金日,周末央行也就第三方支付发布了新规,那么移动支付和银联的未来将会怎样呢?看看球友@十字财经 的解读你认可吗?

导读:文件原文“现就网络支付业务由支付机构与银行直连模式迁移至网联平台处理有关事项通知如下”,第三方支付公司通过银联转接银行的模式理论上已经不能算是“直连模式”,这就意味着已经是银联成员机构且相关业务均通过银联转接清算的机构们不适用于这份文件。

观点如题。

周五央行的一纸新政整整烧足了两日火候,霸屏一整个周末,直到周一,“网联‘抽干’银联”的说法还在微信朋友圈里保持着热度。奇怪的是,这个热点竟然没有任何相左的看法,所有言论都一边倒地认为未来所有的线上交易转接都会在网联进行,银联将“受到重创”,甚至“完了”。

对此我只能说,too young too simple,sometimes还很naive。

毕竟发文是一回事,解读是另一回事啊。

央行真的会为了做大网联把银联逼上绝路吗?再好好看看文件到底说的到底是什么吧。

我们来简单回顾一下这一纸网联新政:

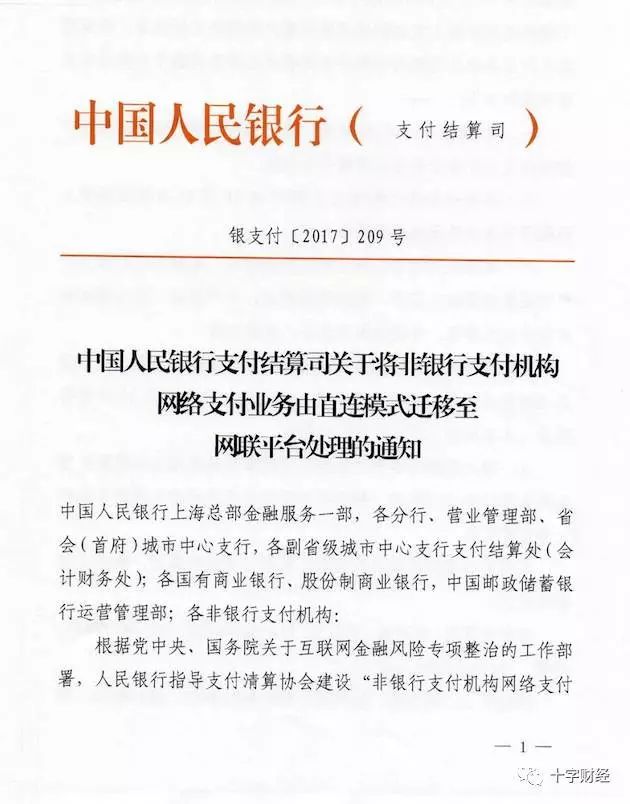

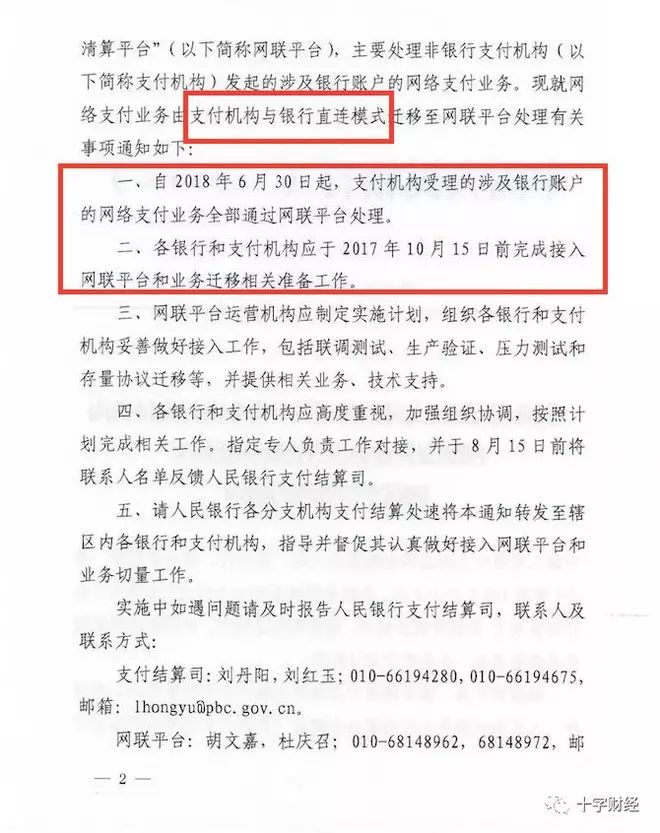

文件原文表述是“现就网络支付业务由支付机构与银行直连模式迁移至网联平台处理有关事项通知如下”,敲黑板划重点,这句话才是真正的文眼啊。第三方支付公司通过银联转接银行的模式理论上已经不能算是“直连模式”,这就意味着已经是银联成员机构且相关业务均通过银联转接清算的机构们不适用于这份文件。

央行还给出了两个时间点:2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理;各银行和支付机构应于2017年10月15日前完成接入网联平台和业务迁移相关准备工作。

不出意外的话,在这个两个时点之前,银联应该会加速对接银行通道和第三方支付。事实上,十字财经已经了解到,今年上半年银联启动事业部制改革之后,就开始动议重塑银行通道体系,打破此前总对总的价格谈判模式,尝试从每一家银行的分支机构进行突破,以获得更有优势的通道价格以降低通道成本。总裁时文朝给无卡团队的时间表是9月底之前新的通道体系必须打造完毕。不过客观而言,银联在这种渠道合作模式上的转型却不是创新,甚至有点晚,市场上率先采取这种模式的是支付宝,并且已经干了很多年。不过不管怎么样,启动转型也总好过继续抱残守缺。加上银联这两年对第三方支付机构们的态度转变了很多,不再以“管理”者姿态自居,开始强调合作,考虑到这一点,加上网联仍存在一定未知数,为了分散风险,愿意在银联和网联中两头对接的支付机构应该不再少数。

看完了文件我们来看央行。

人人都知道“无卡”一定是未来趋势,那么央行有什么理由要把所有未来的流量都引流给网联呢?

首先我们来看看在央行而言,银联和网联在血缘上的亲疏。银联年报显示,其股东除了央行体系的中国印钞造币总公司,其余基本都是银行机构,持股比例最大的建行也没有超过5%,银行股权结构大多都是国字背景;相较而言,网联股东除了央行系的37%,其余是各家支付公司,支付公司的股权结构就繁杂很多。对央行来说,哪一个更根正苗红些,一目了然,不必说破。

其次,将所有线上支付的交易量统一划拨到网联的真正目的是什么?是为了根治直连带来的乱象。直连连得最high的是谁?支付宝和财付通啊。线上交易量最大的是谁?还是支付宝和财付通啊。易观智库统计数据显示,到今年一季度两家加一块儿,市占率达到93%,(银联才不到1%,所以央行还有什么“抽干”银联的必要?)所以某种程度上,几乎可以说网联就是为了他们而成立的。

今年四月,中共中央总书记习近平在中共中央政治局就维护国家金融安全进行的第四十次集体学习中强调维护金融安全是关系我国经济社会发展全局的意见带有战略性、根本性的大事。不久支付宝和财付通就被上海央行和央行深圳中支各罚了3万块,此后某巨头在广发银行上海分行的备付金还被短暂冻结过。事儿虽然都不大,但集中整治互联网金融风险的意思十分明显,网联成立的优先级和重要性也进一步强化。

网联成立之前,央行对线上交易的监管是通过要求支付机构报送数据来实现的,比如异常交易、夜间交易。但支付机构即使完成报送,央行也无从核查数据的完整性和真实性。而网联的体系搭建好以后,所有线上的交易都会直接连接到反洗钱系统,所有数据实时报送,对监管而言更为有利。所以说,网联成立的终极目的是把支付宝和财付通这两个“刺儿头”真正整合成正规军,这才是央行的真正用意。

试想一下,如果央行花了这么大力气将网联搭建起来,巨头们还是各种非暴力不合作,那得多糟心。所以自网联落地开始,央行便铁腕重拳,下发文件摆明态度,教巨头们无话可说。

所以不要再为银联瞎操心了各位,你们真是,操碎了心。

除此以外,还有一个不能忽视的大前提:清算市场就要对外开放了。如果线上业务不问来路尽数交给网联转接,就会衍生出一个新的问题:人民币清算牌照下发之后,Mastercard、Visa、运通等一众外卡组织的线上交易是否要交给网联?要知道,这和国际上谁的银行卡品牌谁转接的通行做法是完全相悖的。

由此可以看出,先断了直连,把网联做起来固然是眼下央行工作任务的重中之重,但从银联那切点蛋糕过去可以,要把银联饿死?怎么可能。