同业理财下滑,债券配置减少——17年理财市场半年报分析

摘要:17年理财市场半年报于9月22日发布,截至17年6月末,理财余额规模为28.38万亿,较年初下滑6700亿。从银行类型来看,股份行理财规模缩减幅度最大。从投资者类型看,金融去杠杆推进,同业理财大幅收缩。从资产配置来看,银行理财减配债券、非标和存款,增持公募基金和权益资类资产。

具体来看:

1.理财总规模缩减,主因股份行理财收缩

银行理财环比缩减,同比增速大幅下滑。17年9月22日,银行业理财中心发布《中国银行业理财市场报告(2017上半年)》。数据显示,17年6月末,理财余额规模为28.38万亿,较年初下滑6700亿,较4月末下滑1.9万亿,同比增速降至8%的历史低位。

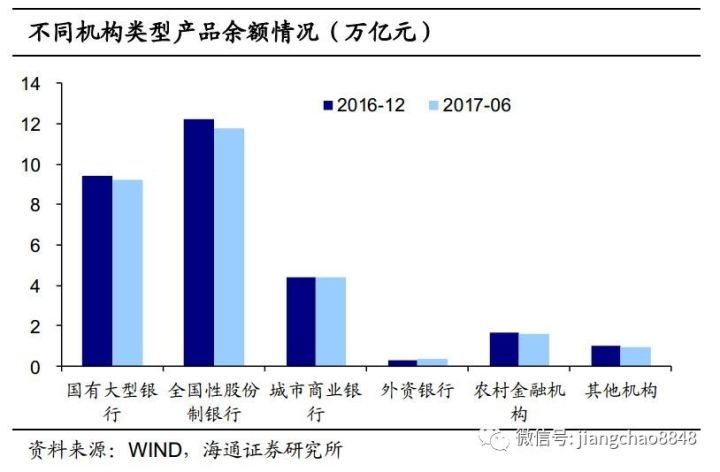

从银行类型来看,股份行理财缩减幅度最大。17年6月末,全国性股份制银行余额为11.8万亿元,较年初减少4500亿元,下滑3.67%。此外,国有大型银行理财产品余额为9.27万亿元,较年初减少1600亿元,下滑1.70%;城市商业银行余额为4.39万亿元,较年初减少100亿元;外资银行余额为3700亿元,较年初增加400亿元;农村金融机构余额为1.62万亿元,较年初减少200亿元。

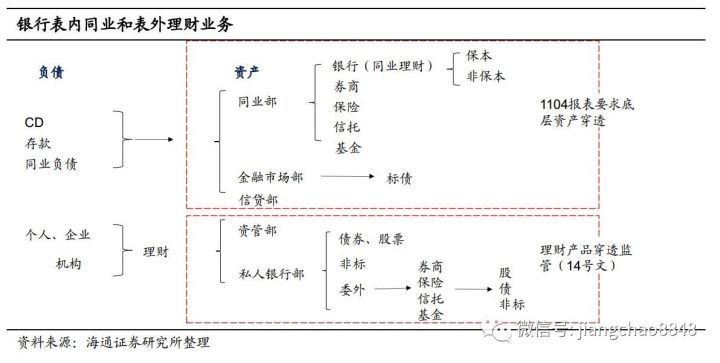

2. 金融去杠杆推进,同业理财大幅收缩

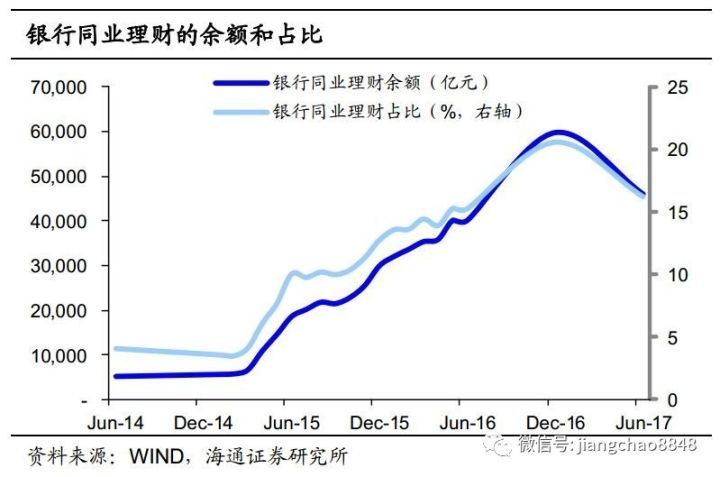

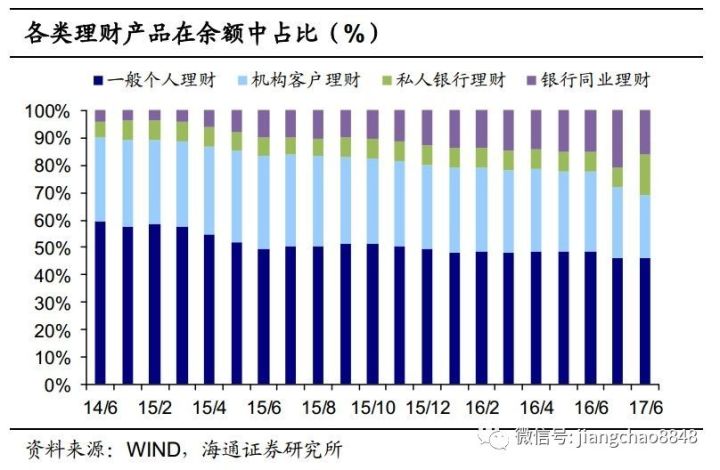

新口径下,上半年金融同业理财减少2万亿元。从投资者类型看,理财总规模下滑主要是同业理财规模缩减,其余额和占比均较年初“双降”。17年6月末,银行同业理财余额为4.61万亿元,占比16%,相对于年初减少2万亿元,下滑31%,连续5个月环比下降,占比较年初下降7个百分点。值得注意的是,本次同业理财口径有所调整,17年理财中报的“金融同业类产品”指专门面向银行业、证券业、保险业等金融机构销售的理财产品,而此前16年理财年报的“银行同业类产品”是指专门面向银行同业发行的、由其他银行表内资金购买的理财产品。

三季度理财增速还在下降,同业理财继续减少。17年9月中旬,银监会发文《银行资金空转减少的势头继续保持和巩固》,提及8月末,理财产品余额同比增速降至6.5%,较去年同期下降27个百分点,已连续七个月下降,其中同业理财今年以来累计减少2.2万亿元。根据银监会该文章数据推算,17年8月末,同业理财降至38万亿元,占理财总规模比重降至12.6%。

同业理财规模下降源于金融去杠杆政策推进。一方面,银监会针对理财和同业业务连续发文,针对“发行同业存单-购买同业理财/委外债券投资”的套利行为进行了明令禁止,打击资金空转现象。另一方面,货币政策的边际收紧,使同业链条被迫收缩,同业理财规模下降。

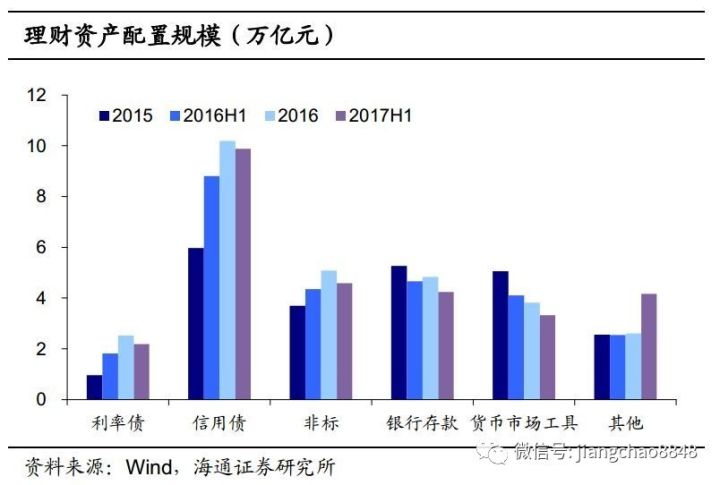

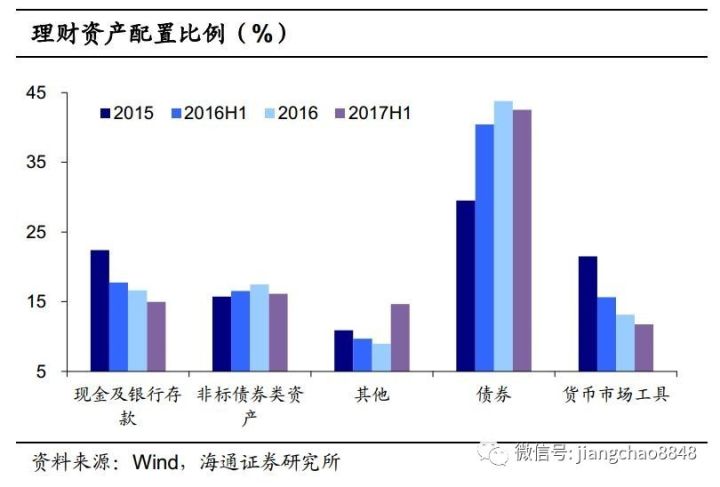

3. 减配债券非标和存款,增持公募基金和权益资产

债券、非标、存款配置规模和占比均下滑。资产配置方面,6月末,理财配置债券12.1万亿元、占比42.5%,仍是理财资金最主要的配置资产,规模和占比16年末分别下滑6500亿和1.25个百分点。其中利率债占比 7.7%,较16年末的8.7%下行1个百分点,信用债占比34.8%,与16年末的35.1%基本持平。现金和银行存款、非标、货币市场工具(拆放同业及买入返售、同业存单)的配置比例分别为15%、16%和12%,占比和配置规模均较16年末下滑。

公募基金和权益类资产为代表的其他类资产规模和占比双升。6月末,其他类资产规模4.2万亿,较16年末大增1.5万亿,占比也从16年末的9%增至17年中的15%,其他类资产以公募基金和权益类资产为主,另外还包括商品类资产、理财直接融资工具。

4. 信用回归票息,长期利好债市

短期债市需求下降,信用回归票息本源。理财资金是过去两年债市新增资金的重要力量,16年债市新增资金中理财资金所占的比例达到17%,而信用债新增资金中理财资金的占比更是达到52%。今年以来理财规模下降也导致信用债收益率震荡上行,信用利差小幅走扩。未来金融监管趋严或呈常态化,理财规模难现大幅扩张,理财规模的收缩使得债市需求下降,尤其是信用债需求,因此信用债资本利得机会有限,应以配置为主,回归票息本源。

抑制融资扩张,中长期利好债市。从中期来看,随着金融去杠杆推进,表外理财压缩、资金回流银行后仍需要配置债券,特别是大行仍有债券配置额度,因而中长期利好利率债。另一方面,理财规模的收缩,尤其是表外理财的收缩,会减少货币的流通,逆向拆解金融杠杆,带来融资规模缩减,中长期利好债市。