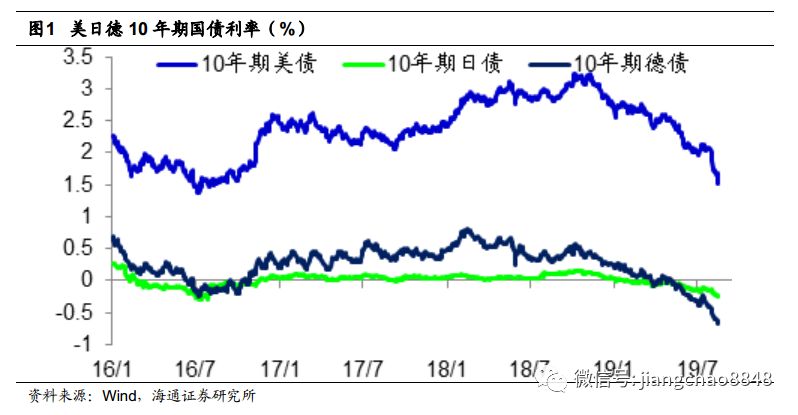

上周,由于德国2季度经济出现负增长,引发欧洲经济衰退担忧,全球利率又是降声一片。德国10年期国债利率降至-0.69%,创下历史新低。日本10年期国债利率降至-0.23%,距离16年创下的-0.3%的历史最低点仅7bp。美国10年期国债利率降至1.56%,距离过去100年1.37%的历史最低点也仅一步之遥。

今年以来,先后有20多个经济体宣布降息,并且在7月末美联储正式宣布降息以后达到高潮,有10多个经济体紧跟着美国宣布了降息政策。相比之下,中国的货币政策始终保持稳健。央行二季度货币政策报告表示,面对全球经济在中长期内保持中低速增长的可能性,在政策应对上,要坚持以我为主,适当兼顾国际因素,在多目标中把握好综合平衡,保持定力,做好中长跑的打算。从央行公开市场操作来看,逆回购招标利率、中期借贷便利利率等官方利率始终保持稳定,没有释放任何降息的信号。上周的国务院常务会议表示,坚持用改革办法,促进实际利率水平明显下降,并努力解决“融资难”问题,未来要改革完善贷款市场报价利率形成机制。而央行也在第一时间宣布完善贷款市场报价利率(LPR)形成机制。

为什么是LPR而非全面降息?

中国经济大而不强

经济规模接近美国

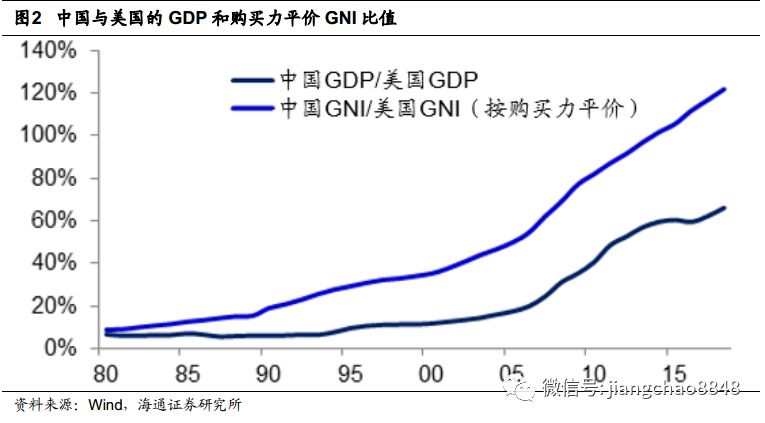

我们知道,自从美国总统特朗普上台以后,就发动了针对中国的经贸摩擦,而且从贸易领域升级到了科技和金融领域。其背后的一个重要原因,就是中国经济的发展太快,对美国形成了巨大的挑战。根据世界银行的统计,截止2018年,中国GDP名义总量为13.6万亿美元,相当于美国20.6万亿美元的66%。但是从购买力平价GNI(国民总收入)的角度来看,中国早在2014年就超过了美国,2018年中国经济总量是美国的1.22倍。

体现中国经济发展的另一个重要榜单是世界500强企业的数量。2019年7月,《财富》杂志发布了2019年世界500强企业排行榜,中国入围129家,超过美国的121家,首次排名全球第一。而在20年以前,中国的入围企业不到10家,美国则接近200家。

因此,无论从宏观的经济总量指标,还是微观的世界级大企业数量指标,中国都已经接近美国。企业利润相差甚远。但是,从质量指标来比较中美经济,我们依然与美国存在巨大的差距。从世界500强上榜企业来观察,19年中国大陆上榜企业119家,平均销售收入为665亿美元,平均利润为35亿美元。而美国上榜企业121家,平均销售收入779亿美元,平均利润60亿美元。中国和美国上榜企业在营收规模上差距不大,但在利润上的差距则接近一倍。

而在中国的上榜企业中,11家上榜银行的平均利润高达181亿美元,银行业赚取了接近一半的利润,扣除银行利润之后,其他108家上榜企业的平均利润只有19.2亿美元。而美国上榜银行利润只占企业总利润的18%,扣除银行以后其他113家上榜企业的平均利润仍有52.8亿美元,是中国企业的近3倍。

从最重要的利润率指标来观察,19年中国上榜企业的平均净资产收益率(ROE)为9.9%,而美国上榜企业的平均净资产收益率高达15%。

从上市公司的数据来比较,也有类似的结果。截止2019年1季度,美国标普500指数ROE高达16.1%,而中国A股上市公司ROE仅为9.5%,在剔除掉高盈利的金融行业之后,中国A股非金融企业的ROE只有7.8%,仅相当于美国企业的一半。也就是说,放眼全球,中国企业的规模已经很大了,但就是不太赚钱。而且中国的银行又把企业很大一部分利润拿走了,使得中国的实体企业更不怎么赚钱。因此,对于中国经济而言,未来的发展目标也应该从做大变成做强。

金融行业过于发达

为何中国的企业规模很大,

而且不赚钱?

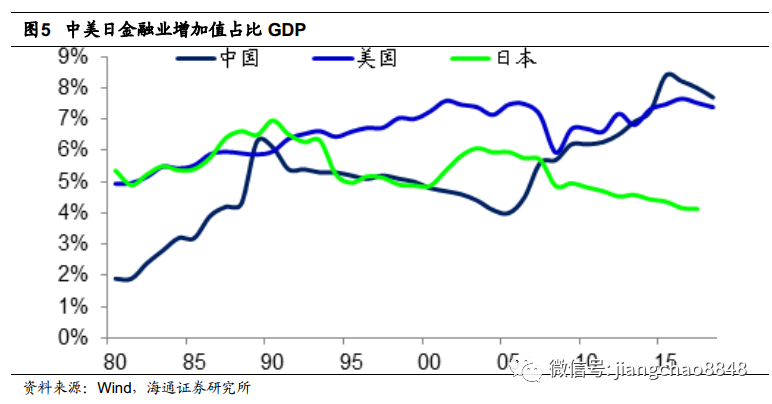

这应该与中国过于发达的金融业密切相关。金融业占比太高,源于加杠杆。从金融业占GDP的比重来比较,18年中国的占比高达7.7%,超过美国的7.4%和日本的4.1%。而在2015年,中国金融业占比曾经高达8.4%,而美国金融业占比的峰值也只有7.7%,日本在1990年的最高值仅为7%。中国金融业占GDP比重上升的起点是2006年,从2006年到2016年,中国金融业占GDP的比重翻了一番。而金融业的大发展,则与金融危机之后举债发展的模式有关。

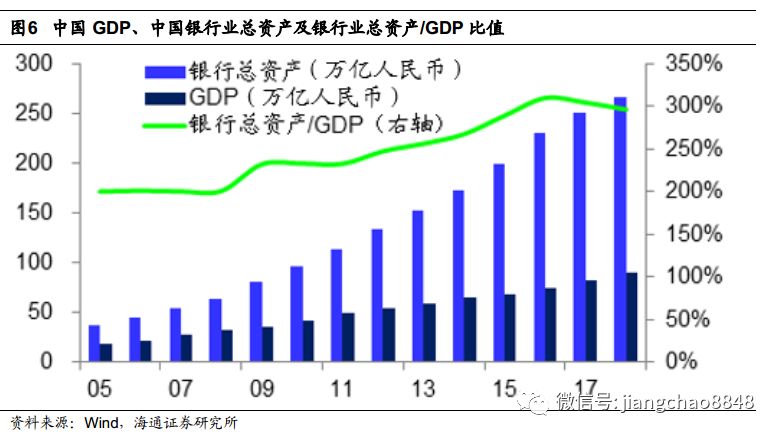

自从08年开始,中国曾经加过三次杠杆,举债主体分别是居民部门、政府部门和企业部门,而每一次加杠杆,都伴随着货币高增,以及金融业的大发展。在2006年时,中国银行业总资产是44万亿,到2016年上升至230万亿,年均增速高达18%,远超同期13%的GDP名义增速,银行业总资产与GDP的比值从06年的200%升至16年的310%。因此,中国金融业的大发展得益于举债加杠杆的发展模式。

加杠杆做大企业,也压垮企业。而中国企业的扩张,也是极大地受益于举债加杠杆。根据中国社科院的估算,在2006年时中国非金融企业的总资产为75.8万亿,到2016年上升至340万亿,年均增速高达16.4%。与此同时,中国企业部门的债务开始大幅上升。在2006年时,中国企业部门一年的新增债务约为3.8万亿,到09年就超过了10万亿,此后一直保持在10万亿左右甚至以上规模。2006年中国企业部门总债务为21.7万亿,相当于GDP的100%。而到2016年中国企业部门总债务升至116万亿,占GDP的比重达到156%。在2018年时,清华大学曾统计当时中国的社会融资成本高达7.6%,其中贷款利率为6.6%。假设企业部门债务占GDP的比重为150%,社会融资成本平均为7%,那么企业部门每年支付的融资成本就要占据GDP的10%。因此,加杠杆对于中国企业发展而言是一把双刃剑,一方面使得企业获得超常规的发展速度,但也使得企业负债高企,挤压了企业的利润空间。

全面降息后患无穷

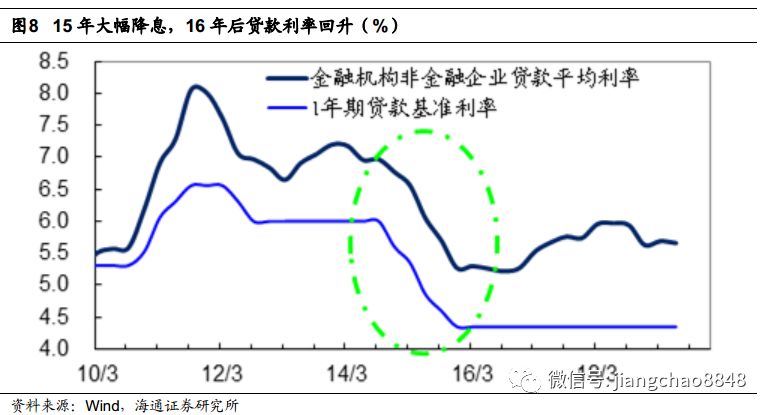

由于实体经济负债高企,一个自然而然的想法就是降低利率水平,让金融行业反哺实体,给企业减负。尤其是在8月份以来,一方面美联储开始降息周期,海外降息不断,利率迭创新低;另一方面7月经济下滑,工业增速创新低,因而在国内也出现了降息的呼声,并一度引发了央行的辟谣。并不成功的尝试。在我们看来,央行对全面降息慎之又慎是绝对正确的选择,因为市场往往是短视的,只看眼前而忽视长远利益。全面降息根本无助于降低中国的债务负担,因为就在4年之前,我们就曾经做过类似的尝试。在2015年,央行曾经在1年之内5次降息,给出的理由就是降低社会融资成本,缓解企业融资成本高的矛盾。

然而从2016年以后,中国的社会融资成本又重新开始上升。从央行公布的贷款加权平均利率来观察,在2015年年末时为5.27%,而在18年初最高升至5.96%。

降息刺激加杠杆。为何降息之后的社会融资成本反而有所上升?原因在于,经济并非是一个静态不变的系统,而是一个动态变化的过程。在2015年大幅降息之后,如果债务规模不变,那么全社会的融资成本自然降低了。但是由于利率大幅下降,刺激居民部门大幅举债买房,这使得中国全社会的债务率再度上升。

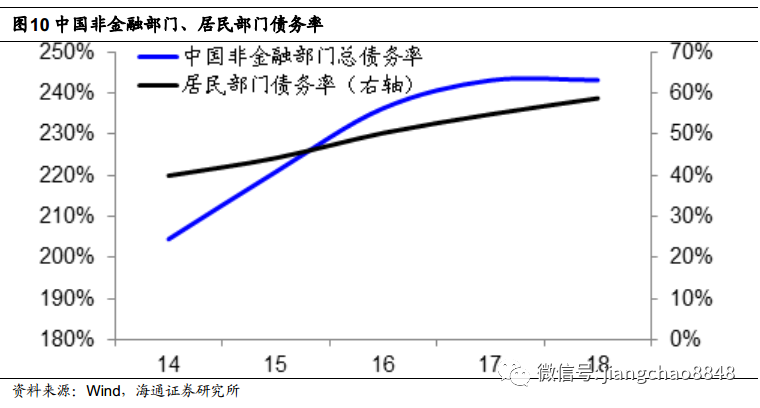

在15、16两年间,中国居民部门债务率从40%上升至50%,并推动中国全社会债务率从204%升至236%。由于债务融资需求的大幅上升,一方面刺激贷款利率重新回升,另一方面也使得银行业再度高速扩张,15和16年两年的银行资产扩张速度平均为15.7%,远超同期7.5%的GDP名义增速,并直接推动金融业占GDP的比重达到8%以上的历史顶峰。

因此,如果有人建议全面降息,大家不妨回忆这一段并不遥远的历史,试想一下如果当前中国再度全面降息,受益的到底是实体经济,还是房地产和金融行业?

首要政策:

去杠杆!

去杠杆才降低利率因此,真正想要降低实体经济的融资成本,光靠降息是不够的,必需控制住举债的规模,这也是为什么在过去两年我们把去杠杆作为首要政策。

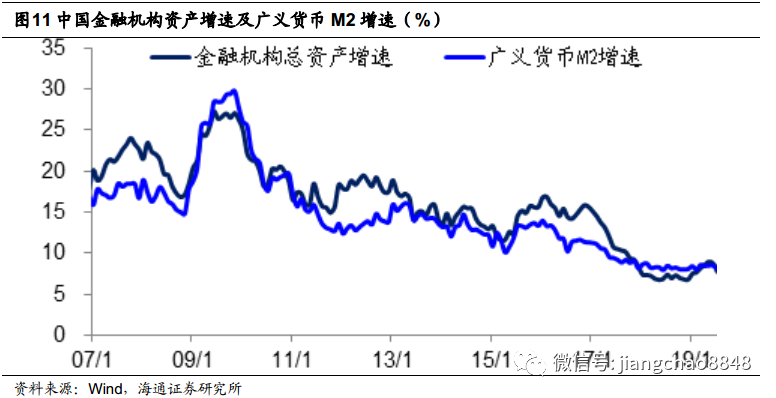

货币增速大幅下降。经历了2017、18年的去杠杆之后,中国的货币和债务增速大幅下降。16年底时中国的社会融资余额增速高达15%,而到18年末降至10%以下,同期中国的M2增速从11.3%降至8.1%。如何理解去杠杆给中国货币发行带来的变化?我们可以做一个简单的对比。在去杠杆之前,2007-2016年的十年间,中国广义货币M2年均增速为16.2%,银行业的年均扩张增速为18%。而在去杠杆之后,广义货币M2增速降至8.1%,银行业资产扩张增速降至8%以下,都不到过去10年平均增速的一半。

也正是因为去杠杆,中国全社会债务率停止了大幅上升,目前稳定在250%左右,其中企业部门债务率甚至略有回落,降至150%以下。去杠杆降低利率。记得在18年初,当时的债券市场充满了担心,很多人认为去杠杆会导致债券熊市,因为理论上说去杠杆之后金融机构缺钱了,借不到钱的话利率就会往上走。事后来看,金融机构确实缺钱,但是利率却是往下走了,因为实体经济不需要那么多钱了。因此,恰恰是在去杠杆之后,中国全社会的融资成本开始重新下降。自18年2季度以来,央行公布的银行贷款加权平均利率从5.97%降至19年6月的5.66%。所以,如果回头来看一下中国的利率走势,比如说中国的10年期国债利率,其下降从18年初就开始了,而美国是18年末才开始下降。

反过来说,正是因为我们这一轮政策实施得当,有效降低了市场利率水平,同时大规模减税降费帮居民企业减轻了负担,所以目前的政策就可以保持稳健,不用像美国那样惊慌失措,恨不得马上就大幅降息。

LPR市场化降利率市场利率降得多

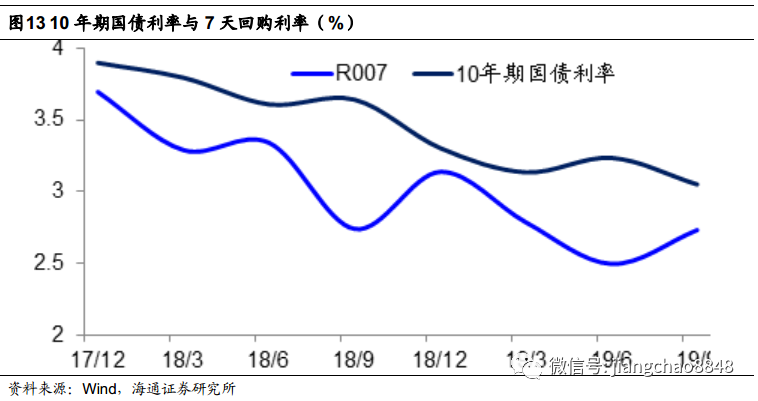

观察中国的各类利率走势,在18年以来都有下降,但是降幅却大不相同。其中相对市场化的利率,降幅都在100bp左右。比如货币市场的7天回购利率R007,在17年12月的均值高达3.7%,到19年8月降至2.73%,降幅约100bp。债券市场中的10年期国债利率在17年12月的均值高达3.9%,而19年8月降至3.05%,降幅也有85bp。

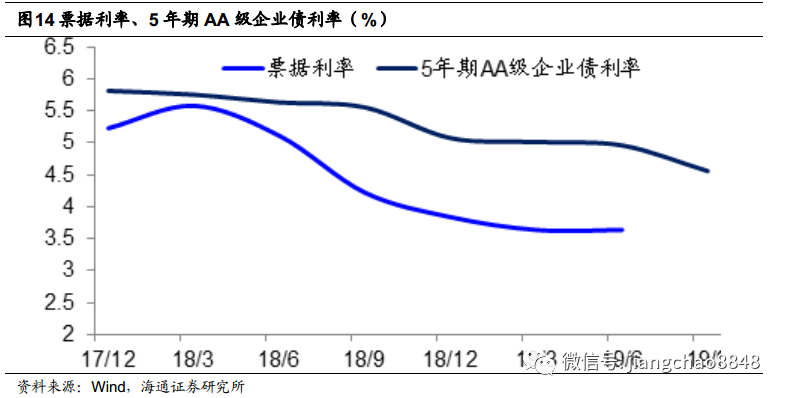

债券市场中5年期AA级企业债利率从5.81%降至4.56%,降幅达到125bp。

在央行公布的各类贷款利率中,票据利率也是市场化程度最高的,其降幅也非常明显。在17年末,票据融资平均利率为5.23%,到19年2季末降至3.64%,降幅达到159bp。

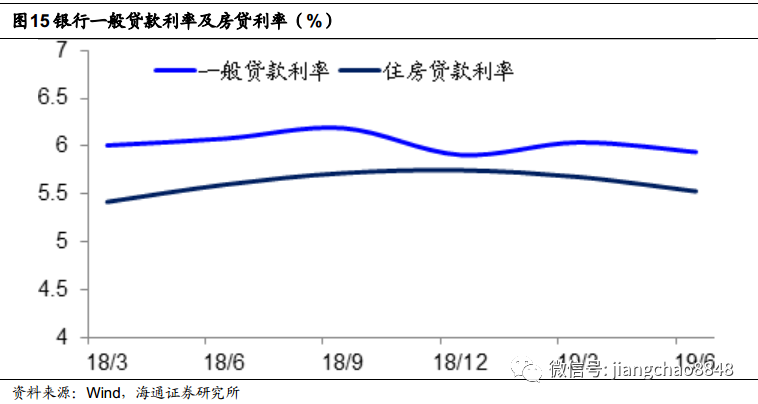

贷款利率降得少。但是最重要的银行贷款平均利率,在同期降幅并不明显。2017年末的银行一般贷款平均利率为5.8%,到19年2季末为5.94%,反而有所上升。同期房贷利率则是从5.26%升至5.53%。也就是说,央行公布2017年末以来银行所有贷款平均利率从5.74%略降至5.66%,主要靠的是票据利率从5.23%降至3.64%,而银行其他贷款利率反而是上升的。

在2018年3季度,银行一般贷款利率达到6.19%的峰值,之后也开始下降,但是其见顶以来的降幅也仅为25bp,远低于同期货币利率和债券利率的降幅。存贷款利率市场化不够。为什么贷款利率如此特立独行?原因在于中国银行业的存款和贷款还不够市场化。我们可以简单地把中国所有银行的业务分成两类,一类是债券,另一类是存贷款。其中债券市场业务是高度市场化的,其融资来自于市场,而投资也面向市场,所以债券利率走势就和市场利率高度一致。但是存贷款利率依然存在着高度的管制。过去,央行对存贷款利率均设定基准利率,并规定其只能在一定区间内浮动。随着利率市场化的推进,2013年7月,央行全面放开了对贷款利率浮动的管制;2015年10月,央行放开了对存款利率浮动的管制。也就是说,目前央行仅保留了对存贷款基准利率的指导。但由于央行设定的存款基准利率过低,目前1年期存款基准利率为1.5%,而同样安全的货币基金收益率依然在2%以上,这就使得银行在存款端的成本一直有上行压力。从四大国有银行公布的负债成本来看,从17年末到18年末的负债成本均有上升,平均升幅为10bp左右。而为了弥补成本的上升,其生息资产收益率平均上升了17bp,这就可以解释为何贷款利率难以下降,因为存款利率仍有上升压力,商业银行倾向于向市场转嫁这一成本。