事件:

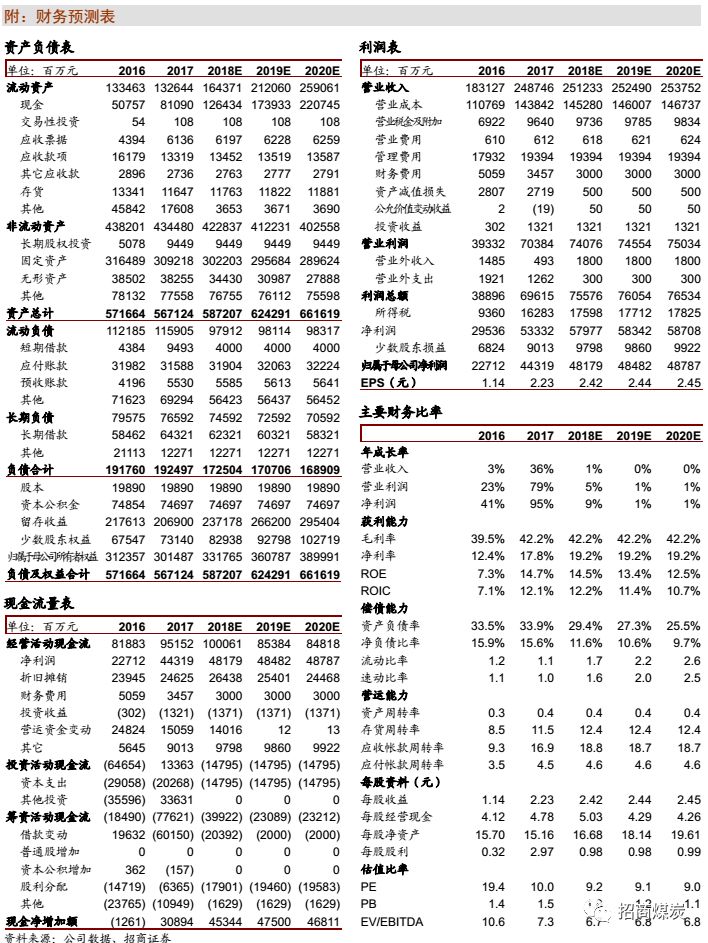

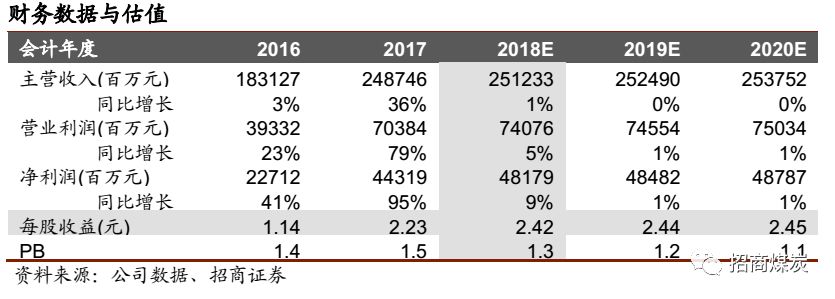

公司发布2017年报,期内实现归母净利451亿,EPS为2.26,增长98%,受益于煤价高位运行,公司煤炭分部盈利大幅增加。预计2018-2020年EPS分别为2.42/2.44/2.45,同比增长1.3%、1.2%、1.1%,给以“强烈推荐-A”评级。

点评:

➢

煤炭:

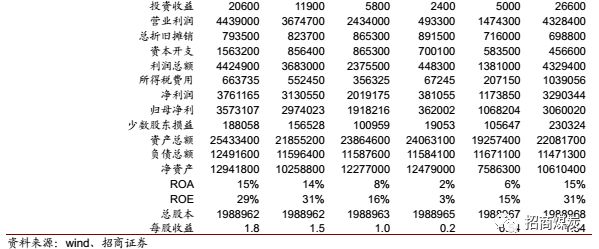

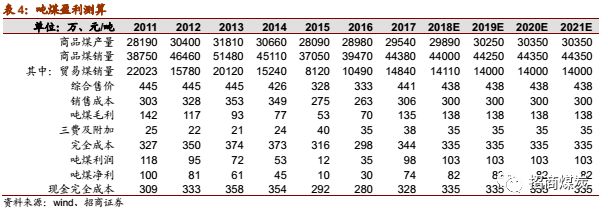

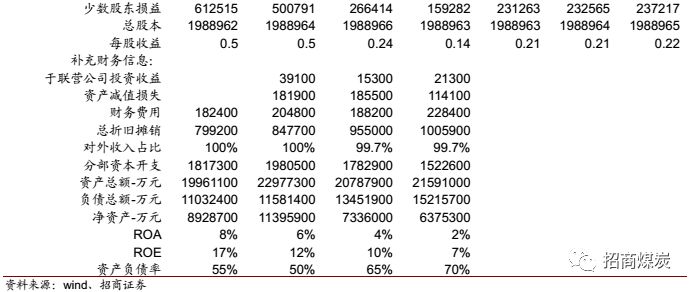

2017年公司商品煤产销量29540万吨,同比增长2%,销量44380万吨,同比增长12%,其中贸易煤14840万吨,同比增长41%;商品煤综合售价441元/吨,同比增长33%;净利74元/吨,同比增加149%,煤炭板块归母净利306亿,同比增加186%;煤炭资产ROA为15%,增加9个百分点,ROE为31%,增加16个百分点,位于行业领先水平。

➢

电力:

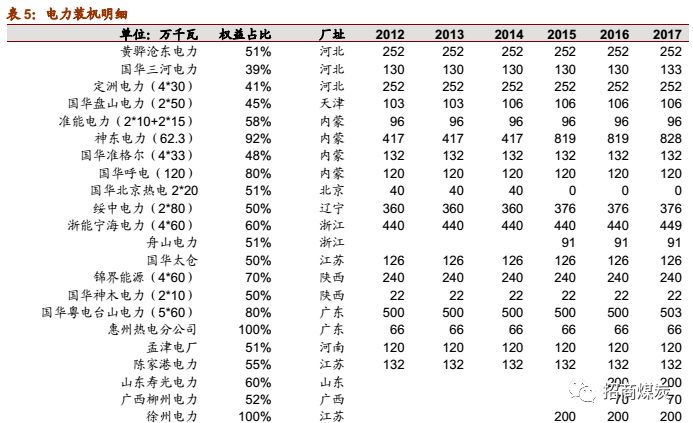

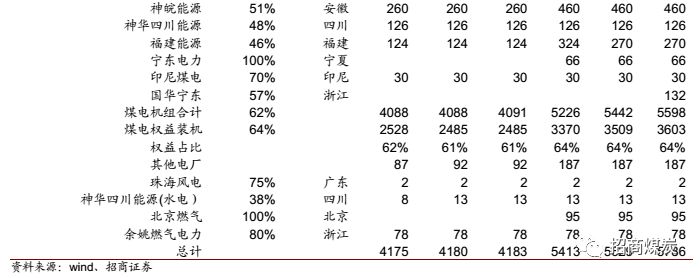

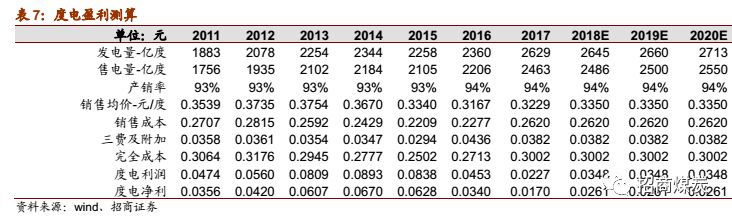

2017年发电量达到2629亿度,售电量达到2463亿度,分别增长11.4%和11.6%。机组平均利用小时为4,683,较全国平均高405小时;测算度电净利0.017元,下降50%,电力板块归母净利29亿元,同比下降41%。ROA为2%,降幅43%,ROE为7%,降幅31%

。

➢

铁路:

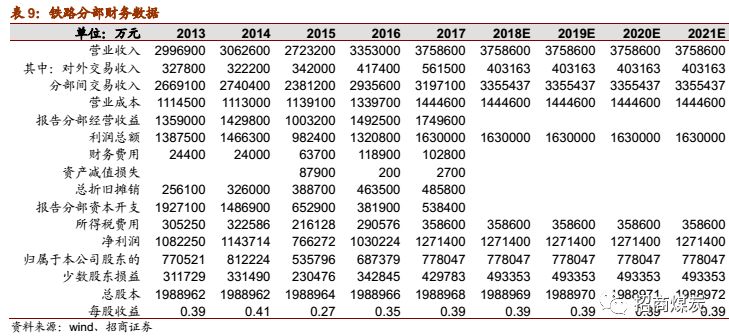

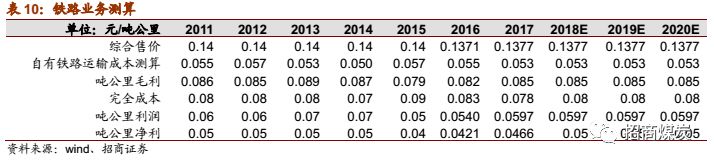

2017年周转量2730亿吨公里,同比增加12%,测算吨公里运费为0.1377元,基本持平;净利0.0466元,同比均上升11%。铁路板块年归母净利78亿,同比增加13%。铁路资产ROA为10%,ROE为20%。

➢

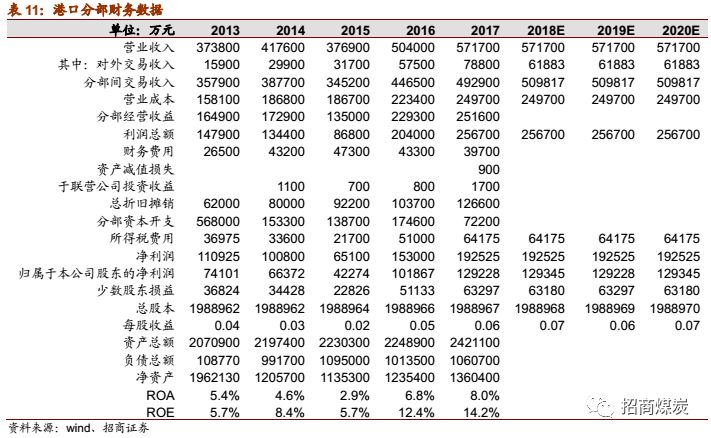

港口:

2017年吞吐量22780万吨,同比增加13%;测算港杂费25元/吨,同比持平;净利8.5元/吨,增加11%。报告期内港口业务贡献归母净利13亿,同比增加27%。港口资产ROA为8%,ROE为14.2%。

➢

盈利预测及评级

:预计2018-2020年EPS分别为2.42/2.44/2.45,同比增长1.3%、1.2%、1.1%,给以

“强烈推荐-A

”评级。

2018年煤价大概率宽幅震荡,中枢大致和2017年持平,预计2018年公司煤炭板块可实现归母净利325亿,电力42亿,铁路78亿,港口13亿,煤化工4亿,航运2亿,其他18亿,合计482亿归母净利,对应EPS为2.42元/股,同比增加7%,公司煤炭销售以长协煤为主,价格波动较小,盈利稳定,同时存在集团资产注入预期,建议重点关注,给以“强烈推荐-A”评级。

➢

风险提示:

降杠杆背景下宏观经济大幅下滑。

➢

煤炭:煤价高位运行,盈利大幅增长。

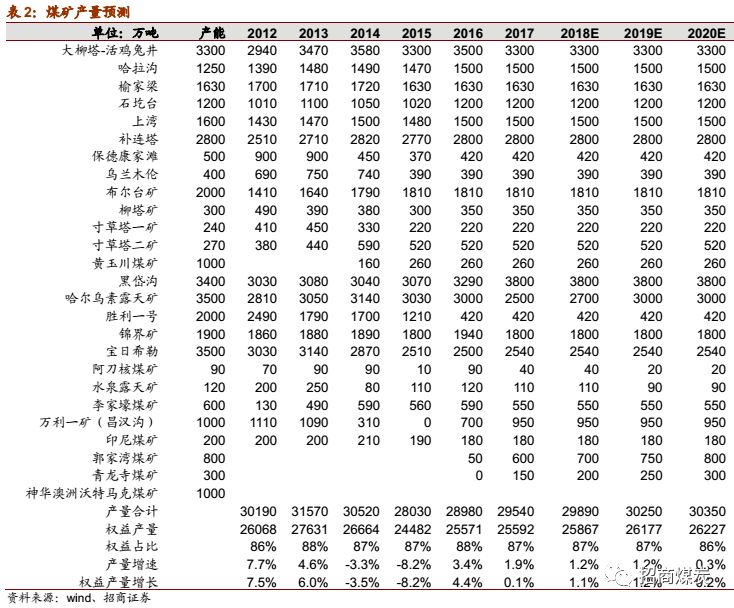

2017年公司实现商品煤产销量29540万吨,同比增长2%,销量44380万吨,同比增长12%,其中贸易煤14840万吨,同比增长41%,贸易煤放量得益于晋陕蒙地区自建铁路环线通车。

测算2017年商品煤综合售价441元/吨,同比增长33%;原煤口径自产煤开采成本111元/吨,同比增加1%,公司煤炭开采成本在行业中处于领先地位且多年来保持稳定。测算2017年完全成本344元/吨,增加15%,主要是外购煤成本增加,吨煤净利74元/吨,同比增加149%,煤炭板块归母净利306亿,同比增加186%;煤炭资产ROA为15%,增加9个百分点,ROE为31%,增加16个百分点,位于行业领先水平。

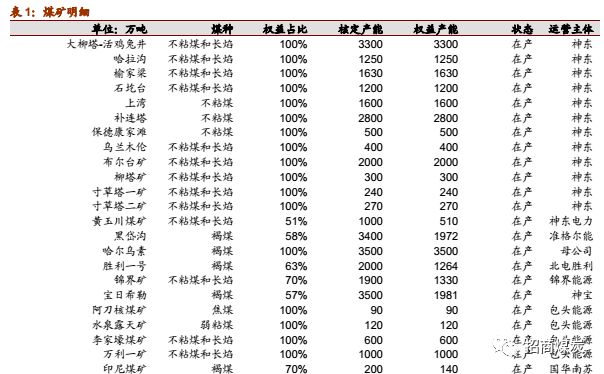

产能方面,

300

万吨的青龙寺矿于

2017

年

7

月投产,公司目前共有

26

对在产矿井,核定产能

3.39

亿吨,权益部分

2.85

亿吨,占比

84%

;在建矿井

1

对,位于澳洲,进展较慢。此外控股股东国家能源集团层面还有约

2

亿吨产能,集团于

2014

年承诺

2019

年

6

月

30

日前启动对原神华集团

14

项资产的收购工作,

2018

年是煤炭行业推进兼并重组之年,建议重点关注资产注入进度。

➢

煤炭业绩预测:

预计2018-2020年自产商品煤产销量分别为29890/30250/30350万吨,同比基本持平,其中权益产量分别为25867万吨、26177万吨、26227万吨,同比基本持平。贸易煤量预计在1.4亿吨附近。展望2018年,煤炭行业供需基本均衡,淡季偏松,旺季偏紧,煤价大概率宽幅震荡,煤价中枢预计和2017年基本相当,预计公司商品煤综合售价可以达到438元/吨,完全成本335元/吨,吨煤净利82元/吨,2018-2020年煤炭板块可贡献净利325亿、326亿、327亿,对应EPS分别为1.63/1.64/1.64。

➢

电厂:发供电量增长11%,受制煤价高位运营盈利下滑。

2

017年公司总发电量达到2629亿千瓦时,总售电量达到2463亿千瓦时,同比分别增长11.4%和11.6%。燃煤发电机组平均利用小时为4,683 小时,较全国燃煤发电设备平均利用小时高出405小时;市场化交易电量约691亿千瓦时,同比增长52.3%。

电力综合售价0.3229元/度,同比增加2%,主要得益于燃煤机组环保改造之后上网电价上调;完全成本0.3002,增加11%,主要由于煤价高位运行;测算度电净利0.017元,下降50%,电力板块归母净利29亿元,同比下降41%。ROA为2%,降幅43%,ROE为7%,降幅31%。

➢

电力业绩预测:

预计2018-2020年发电量分别为2645、2660、2713亿度,对应售电量分别为2486、2500、2550亿度,产销率94%。目前来看,煤炭行业供需均衡的格局没有改变,煤价大概率高位震荡运行,火电厂盈利难以提升,好在公司国华电厂主要使用自产煤,按长协价进行分部交易,公司电力业务对高煤价的忍受能力强于纯粹的电厂。预计2018年电力板块贡献的归母净利为42亿,同比增加45%,主要得益于上网电价略有上调。

➢

铁路:大物流战略成效显著,铁路净利大幅增加。

去年以来公司全力打造国际一流综合物流集团,推动单一的运输产业向综合物流产业转型。公司利用铁路网路运输优势,抓紧整合晋陕蒙地区煤炭资源,带动朔黄等铁路线以及黄骅港吞吐量继续增加。2017年公司铁路周转量2730亿吨公里,同比增加12%,铁路运能得到充分发挥,经营效益大幅提升;其中干线朔黄线(含黄万线)实现周转量1710亿吨公里,同比增加11%,平均周转里程620公里,基本持平

。

测算年年铁路分部吨公里运费为0.1377元,基本持平;生产成本0.053元/吨公里,下降3.4%,毛利0.085元/吨公里,增加3%,吨公里周转量利润0.0597元,净利0.0466元,同比均上升11%。测算神华铁路板块年归母净利78亿,同比增加13%。铁路资产ROA为10%,上升2个百分点;ROE为20%,上升3个百分点;资产负债率51%,同比下降1个百分点。

➢

铁路业务展望:

黄大线仍在推进之中,铁路业务量的增长来源于煤炭销量的增加,尤其是贸易煤的增加,公司铁路业务运营已经相当成熟,价格基本保持稳定,报告期成本微降主要是得益于利用效率提升之后,吨运量摊销成本的减少,成本基本保持稳定,由于神华煤炭分部产销量就基本稳定,铁路业务量难有大的提升,预计2018年铁路业务贡献归母净利稳定在78亿附近。

➢

港口:受益于朔黄线运能发挥,港口板块收益继续增加。

2017年港口板块实现吞吐量22780万吨,同比增加13%;测算港杂费25元/吨,同比持平;完全成本13.8元/吨,下降7%;净利8.5元/吨,增加11%,主要得益于港口吞吐能力的释放,大幅摊低固定成本。报告期内港口业务贡献归母净利13亿,同比增加27%。港口资产ROA为8%,增加1.2个百分点,ROE为14.2%,增加2个百分点。

➢

港口业务展望:

公司港口主要是自用,为自产煤和贸易煤提供下水通道,因此业务规模高度依赖于煤炭产量和贸易量,公司煤炭板块除了澳洲沃特马克之后暂时没有新增矿井,未来业务量预计保持平稳。预计2018年港口板块可实现归母净利13亿元,基本持平。

➢

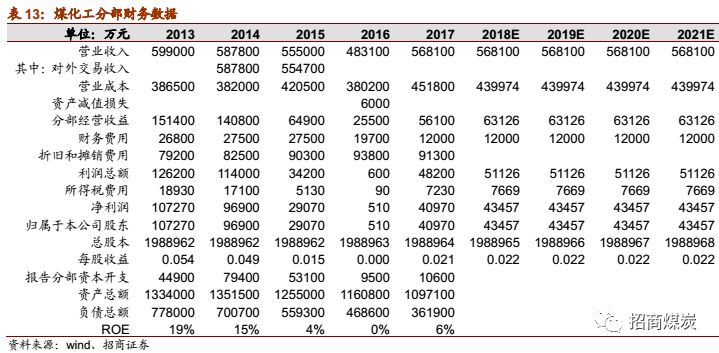

煤化工:

包头煤化工装置运营稳定,2017年烯烃产量64万吨,同比增加6万吨,主要是去年检修导致基数低;销量63万吨,增加3万吨。聚乙烯综合售价7373元/吨,增加2%,聚丙烯综合售价6429元/吨,增加8%;聚乙烯生产成本5476元/吨,增加7%,聚丙烯生产成本5304元/吨,增加10%,主要是由于原料成本增加。公司项目所需煤炭全部内部供应,2017年耗煤440万吨,折合6.9吨煤出1吨烯烃。2017年项目实现归母净利4.1亿,增加4亿元,主要是2016年检修导致2016年基本盈亏平衡,煤化工项目未来盈利大概率保持稳定,对公司业绩影响不大。目前公司在包头九原工业区的煤制烯烃升级示范项目获得发改委批准,拟建设30万吨聚乙烯45万吨聚丙烯产能,预算投资172亿元,其中资本金30%。

➢

盈利预测及评级:盈利稳步增长,给以“强烈推荐-A”评级。

2018年煤价大概率宽幅震荡,中枢大致和2017年持平,预计2018年公司煤炭板块可实现归母净利325亿,电力42亿,铁路78亿,港口13亿,煤化工4亿,航运2亿,其他18亿,合计482亿归母净利,对应EPS为2.42元/股,同比增加7%,公司煤炭销售以长协煤为主,价格波动较小,盈利稳定,同时存在集团资产注入预期,建议重点关注,给以“强烈推荐-A”评级。

➢

风险提示:

降杠杆背景下宏观经济大幅下滑。