中国大陆需要加大投入半导体制造业

看了下台积电的最新法说会,

以台积电为核心的半导体产业链,未来几年将持续是台湾经济的核动力引擎。

我自己对两岸的产业竞争进行过不同的推演,总体来说面对大陆的竞争对手,绝大多数产业会呈现此消彼长的态势,但就是台积电为核心的半导体制造业太难打。

先看下

2020

年中国大陆的半导体制造发展情况,首先是中国大陆

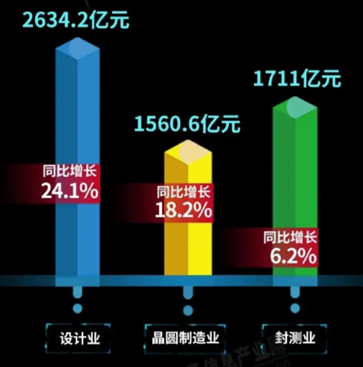

2020

年前三季度半导体晶圆制造业的发展情况,总计

1560.6

亿元,增长了

18.2%

,注意这个数字是包括了内资和外资制造厂营收的总和。

而台积电前三季度营收

台湾光是台积电一家,前三季度营收

9777.22

亿新台币,大约

2274

亿人民币,同比增长

29.9%

。

台积电一家的营收,已经超过了中国大陆所有晶圆制造厂营收的总和,达到了

1.46

倍的水平,并且台积电的增速还更快高达

29.9%

。这意味着两岸的差距实际上是在拉大的。

台积电

1

月

14

日举行了法说会(法人说明会),其公布的第四季度数字,

台积电去年第四季度合并营收

3615.3

亿新台币,增长

14%

,这个增速比起前三季度大大放缓了,也拉低全年营收累计增速下降到了

25.17%

。

我认为中国大陆全年的晶圆制造营收增幅达到25%的可能性很小,毕竟前三季度才18.2%,

这意味着即使整个中国大陆的晶圆制造业营收和台积电一家比较,2020年在营收上

也在被拉开差距。

另外从技术方面看,5纳

米制程出货占台积电第四季营收已经达到

20%

,

7nm

占

29%

,

16nm

占

13%

,合计

10

纳米以下先进的制程营收占比已经达到

49%

,

而

10nm

及其以下的制程是中国大陆竞争对手目前被美国封锁的领域,未来几年也无法触及。这意味着台积电在

10nm

以下是短期内不会面对中国大陆竞争的“广阔天地”。

也就是我们不仅在营收上大大落后,还面临这先进制程被封锁的局面。

这是一个非常大的障碍点,也说明国产化的重大意义,远远不只是让华为继续生存那么简单。

除此之外,台积电宣布了自己的资本支出将会大幅上升,说明了其对全球市场发展的看好,

“台積電去年資本支出為

172.4

億美元,

2021

年的資本支出預估將介於

250

億到

280

億美元之間。上述資本支出,

預計

80

%會使用在先進製程,包含

3

奈米、

5

奈米及

7

奈米技術

,大約

10

%會用於先進封裝及光罩製作,另外約

10

%會用於特殊製程。”

今年台积电

250-280

亿美元的资本支出竟然比去年能高出大约

100

亿美元,

中芯国际

2020

年的营收估计

40

亿美元左右,台积电这个资本支出是中芯国际年营收的六七倍,即使中芯国际

+

华虹

+

长江存储

+

合肥长鑫加起来也今年也达不到这个投入强度规模,

再加上台湾还有联电,力晶,世界先进,稳懋等制造厂的资本支出,

这意味着台湾地区对半导体制造的投入强度依然高于中国大陆。

中国大陆有种声音,就是希望华为能进军半导体制造,但即使是华为,先不说制造经验上的远远落后,面对台积电每年

250

亿美元以上的资本支出,就看这个投入强度华为短期内也不可能赶得上。毕竟是华为是多业务集团,还有

5G

,终端,

IT

,汽车等多领域投入。

2019

年华为的总营收也就是

1229.72

亿美元,其中研发支出不到

200

亿美元。

台积电今年资本支出暴增,背后是非常看好半导体代工制造的发展,

主要是未来

智能手机,高效能运算,汽车电子和物联网

四个成长平台,

台积电预计

2020-2025

年,业绩以美元计算将有

10%-15%

的年复合成长率。

台积电自身的发展,还会大大带动台湾的封测,材料,设计产业链进步,形成的半导体人才富集,也会进一步吸引外资到台湾设立工厂和研发中心,

美光就在台湾的台中和桃园有两个存储器工厂,中国大陆芯片设计公司很多在台湾都有研发部门,以便利用台湾的半导体人才资源,

之前看了一个访谈视频,是油管上一个台湾的视频博主访谈其高中同学。

高中同学是台湾科技大学毕业的硕士,进了台积电做制程和研发,

7

年后年薪达到

300

万新台币按

4.3

的汇率

69.8

万人民币。

之后跳到了安靠科技台湾厂做芯片封测,薪资有些降低。在安靠做了两年后跳槽到了在台湾的外资芯片设计企业做供应链品质管理,

和作为供应商的位于台湾的代工厂和封测厂对接,按照他讲的,外资芯片设计公司收入能够做到和台积电差不多,那就是也能有七十来万人民币了。

台湾的半导体产业聚集可以说相当全,以至于能提供大量年薪

50

万人民币以上的岗位。

而这个半导体聚落完全是以台积电为核心。

由于台湾成功的占据了全球半导体制造的核心位置,这个引擎将持续的为台湾未来经济发展提供力量,有助于保持台湾居民对大陆的经济优越感。