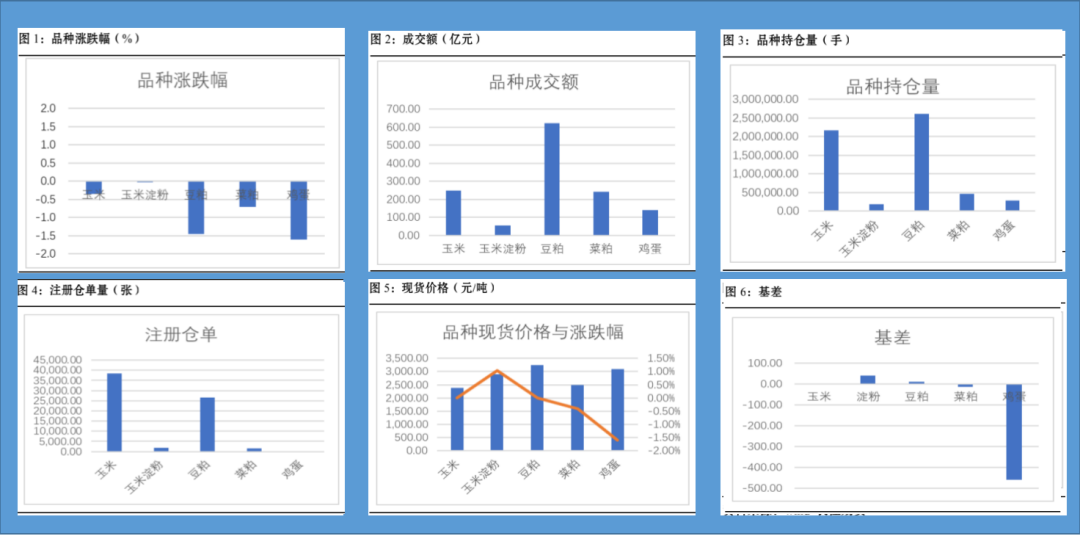

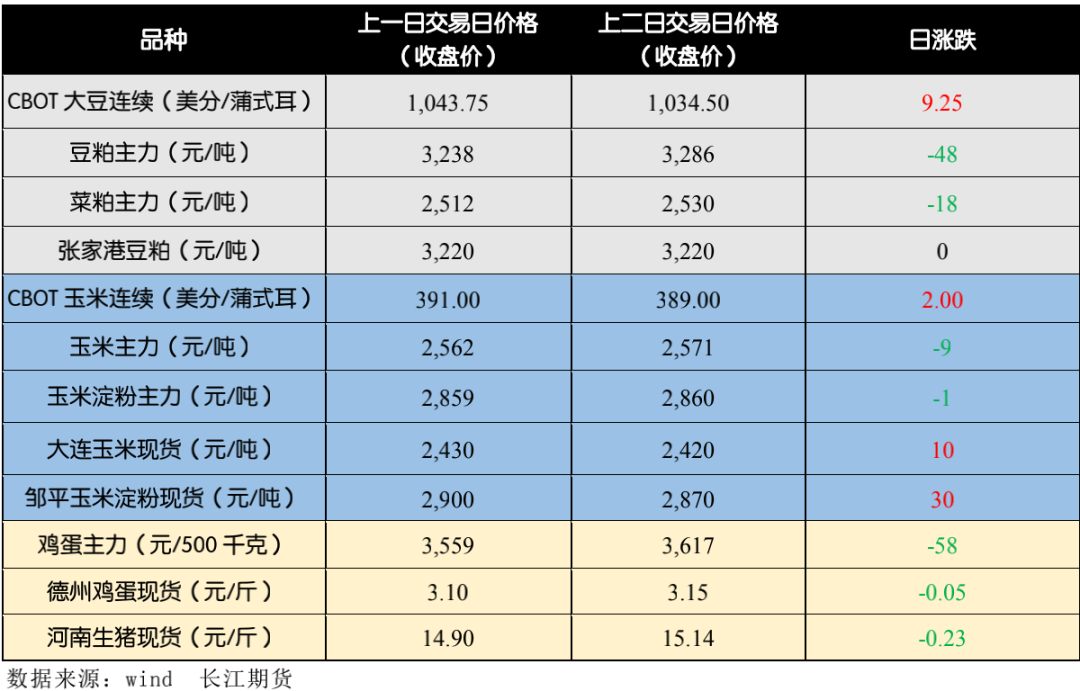

豆 粕

10 月 13 日 CBOT 大豆收涨,因美国农民销售放缓。沿海豆粕价格 3190-3270

元/吨,较上日跌 10-40 元/吨,天津 3250,山东 3200-3270,江苏 3220-3270,

东莞 3190-3250,现货和远期基差低位有所成交。USDA 报告下调美豆产量

和库存,叠加南美播种季来临,拉尼娜天气炒作以及中国强劲需求,美豆价

格坚挺提升进口成本,此外国内 10-11 月进口大豆季节性减少,大豆压榨放

缓,而养殖需求确定性增长,利于豆粕高库存去化,中长期豆粕价格有望继

续抬升,不过美豆丰产仍是大概率事件,10 月逐步上市,短期收割压力会令

价格面临高位风险。操作上,滚动做多为主。

10 月 13 日玉米均价 2355 元/吨,较前一日上涨 20 元/吨。玉米淀粉价格整

体稳定,山东玉米淀粉报价基本稳定在 2820-2880 元/吨。由于国内玉米进

口实行配额制,外盘玉米上涨明显对国内玉米影响不大。东北减产、国储玉

米减少以及生猪存栏恢复支撑玉米行情中长期看好,短期受新季玉米上市的

影响,期货价格升水较为明显,期现价格或有压力,短期注意回调风险。

鸡 蛋

10

月

14

日鸡蛋山东德州报价

3.1

元

/

斤较上一交易日稳定,北京报价

3.27

元

/

斤较上一交易日稳定,今天现货止跌企稳,节日鸡蛋终端补货动力不足,在

产蛋鸡存栏量仍处高位,养殖利润为正,经过

9

月初的一次老鸡淘汰,

10

月

份可淘汰老鸡相对减少,供应压力逐步增大,而今年

4

季度生猪价格趋弱概

率大,肉鸡价格持续低位,鸡蛋替代效应难敌去年,节后鸡蛋期现价格压力

仍大。建议维持空头思维。

USDA

:

截至

10

月

6

日,美国农业部第二轮冠状毒食品援助计划(

CFAP2

)申请及付款额接近

20

亿美元。按类别划分,以土地面积为基础的付款额为

11

亿美元,占比

56.39%

;乳制品、畜牧品付款额为

2.0394

亿、

5.4372

美元,分别占比

10.41%

、

27.76%

。按商品划分,玉米付款额

6.873

亿美元,占比

35%

;其次是牛、大豆的付款额分别为

4.14

亿、

2.55

亿美元,占比

21%

、

13%

;猪的付款额为

1.204

亿美元,占比

6%

。

Reuters

:

AgRural

预计,巴西

2020/21

年度大豆种植进度的

3.4%

,为过去十年来最慢,因主产区土壤湿度不足且温度较高,去同

11.1%

,前周

1.6%

。上周部分产区收获降雨,但雨量不规律且分布欠佳。两大主产州马特格罗索和帕拉纳播种延误,增加了对明年

1

月可供收获大豆的限制预期。但随着周末部分州收获更多雨量,预计播种进度将在未来几天有所改善。

Pro farmer

:

World Weather

称,预计本周巴西产区大部和巴拉圭迎来降雨,雨量或在

0.5-2

英尺,利于播种推进。而马特格罗索州中心及东北部至巴伊亚州一带,及米纳斯吉拉斯州北部雨量较小,预计

10

月

19-26

日巴西北部产区重获降雨,且雨量充足利于播种。

Reuters

:

1

0

月

6-11

日路透民调显示,特朗普与

Biden

在威斯康星州的支持率分别为

44%

、

51%

;在宾夕法尼亚州支持率亦分别为

44%

、

51%

。另,特朗普与

Biden

在佛罗里达州的支持率分别为

45%

、

49%

(

9

月

29-10

月

6

日民调);在亚利桑那州支持率分别为

46%

、

48%

(

9

月

29-10

月

7

日民调);在密歇根州支持率分别为

43%

、

51%

(

9

月

29-10

月

6

日民调);在北卡罗来纳州支持率均为

47%

(

9

月

29-10

月

6

日民调)。

本报告仅供参考之用,不构成卖出或买入期货、期权合约或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。

任何形式的分享投资收益或者分担投资损失的书面或口头承诺均为无效。

投资者应当充分了解报告内容的局限性,结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及员工对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

长江期货系列报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。本报告所载资料、意见及推测仅反映在本报告所载明日期的判断,本公司可随时修改,毋需提前通知,投资者应当自行关注相应的更新或修改。

本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不代表对期货价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述期货的买卖出价,投资者据此做出的任何投资决策与本公司和作者无关。