2017年中报点评

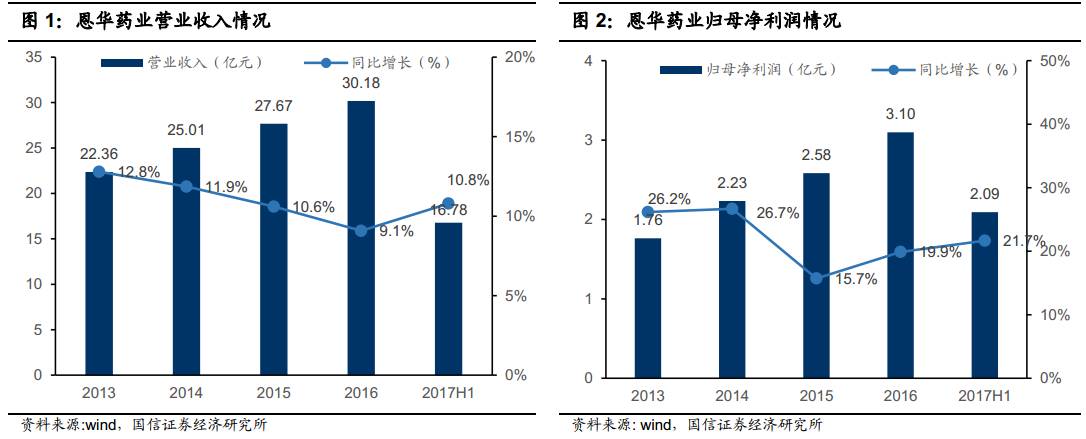

2017年上半年公司实现营业收入16.78亿元,同比增长10.8%;实现归母净利润2.09亿元,同比增长21.7%,基本符合预期。

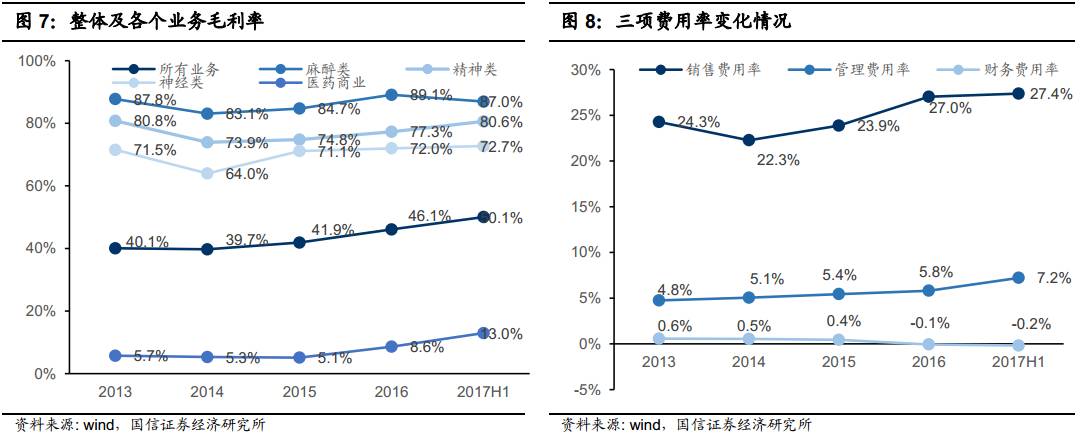

分产品线来看,17H1公司麻醉、精神、神经三大类产品收入增速分别为7.5%、10.5%、12.6%。麻醉和精神类药品较为特殊,临床用药相对合理,受“药占比”管控的影响相对较小;上半年,公司右美托咪定、瑞芬太尼等新品均保持60%以上快速增长。公司三大产品线的毛利率稳中略有提高,显示新产品加快放量,收入结构继续优化。随着公司新品的继续放量,三大产品线未来收入有望加快增长,毛利率也有进一步提升空间。

17H1公司销售费用率为27.4%(16H1/16全年分别为22.4%、27%),费用率同比提升与营销改革及新品上市推广有关。管理费用率为7.2%,同比提高1.9pp,主要与研发支出及工资薪酬支出增加有关。上半年公司研发费用约6000万元,同比增长81%,增加与多个一类新药加快临床及临床前研究、仿制药一致性评价等有关。

今年公司有右美托咪定等5个品种新进医保,另外瑞芬太尼、阿立哌唑等3个品种也将受益于新版医保目录调整。17上半年公司二线品种继续在多个省份中标,随着新版医保目录逐渐进入实施阶段,公司系列二线品种有望迎来爆发期,推动未来几年业绩的快速增长。

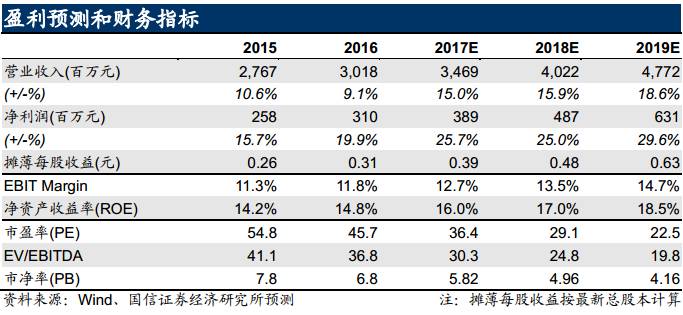

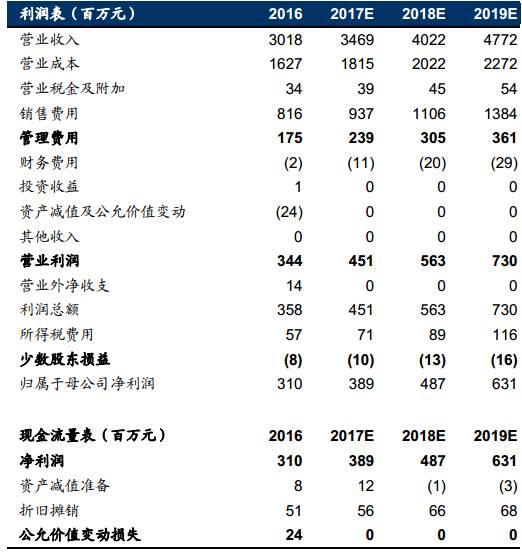

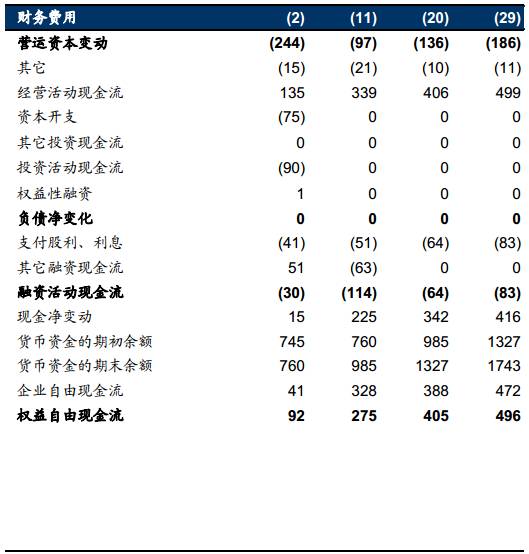

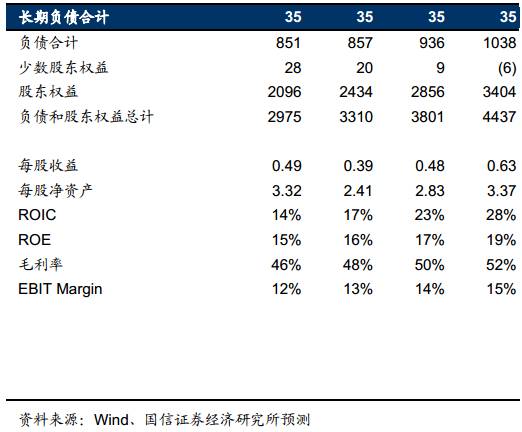

考虑到营销改革导致销售费用率略有提升及一致性评价等研发费用的投入,我们略微下调盈利预测。预计17-19年公司净利润为3.89/4.87/6.31亿元(前值为4.08/5.34/7.29亿元),EPS为0.39/0.48/0.63元,对应估值为36/29/22x。看好公司在高壁垒精麻药市场的品种优势与营销优势,维持“增持”评级。

业绩基本符合预期

2017年上半年公司实现营业收入16.78亿元,同比增长10.8%;实现归母净利润2.09亿元,同比增长21.7%,基本符合预期。

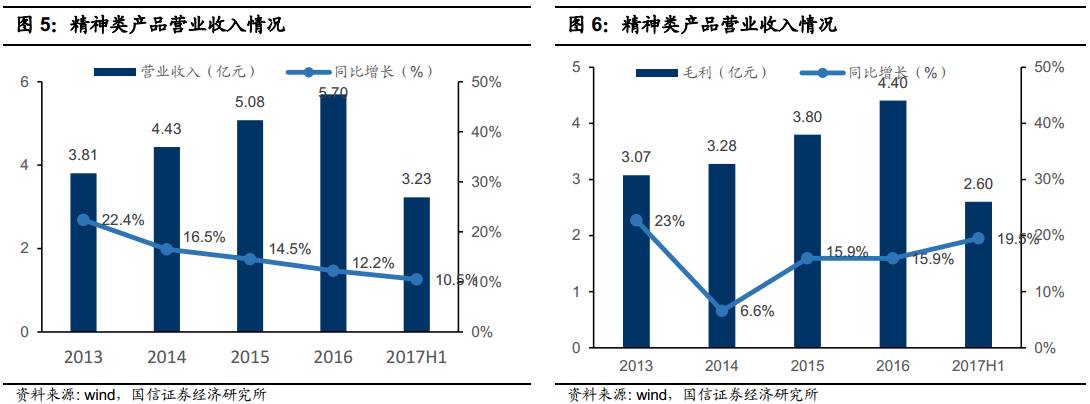

麻醉和精神类产品贡献主要毛利。分版块来看,麻醉类和精神类产品依旧是公司主要利润来源。2017年上半年,麻醉类产品收入4.48亿元,同比增长7.6%,毛利3.23亿元,同比增长14.9%。精神类产品收入3.23亿元,同比增长10.5%,毛利2.60 亿元,同比增长19.5%。

毛利率持续提升,费用率稳中略有增长

受益于高毛利率医药工业在营收中占比逐渐增加,公司整体毛利率持续提升。随着右美托咪定、瑞芬太尼、度洛西汀、阿立哌唑等二线产品逐渐放量,高毛利新产品将进一步拉高医药工业毛利率,预计公司整体毛利率还有进一步提升空间。

销售费用率略微上升主要系营销费用结算政策调整及子公司新增VD系列产品营销费用增加所致。管理费用率提升主要系研发支出及工资薪酬支出增加所致。财务费用率下降主要是由于贷款减少利息费用减少。

多个品种受益于2017年医保目录调整

2017年医保目录调整中,公司右美托咪定、齐拉西酮等5个产品新进医保;此外,瑞芬太尼取消手术麻醉限制,医保报销范围有望进一步拓宽;阿立哌唑和丁螺环酮从乙类调入甲类,报销比例提高。下半年开始,各省新版医保目录将陆续进入执行阶段,公司受益明显,上述品种有望迎来加快放量阶段。

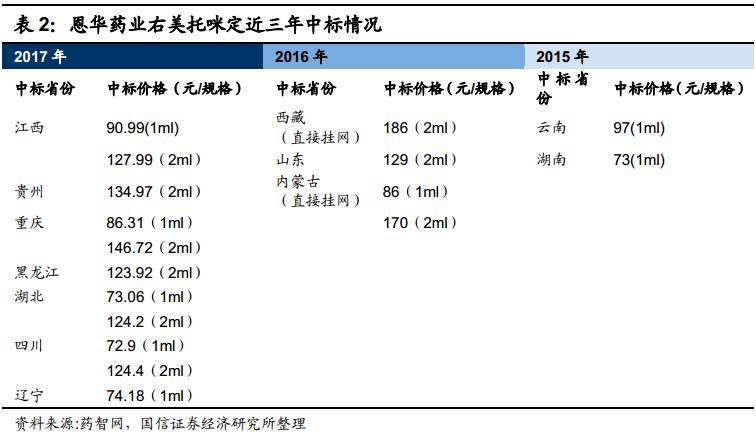

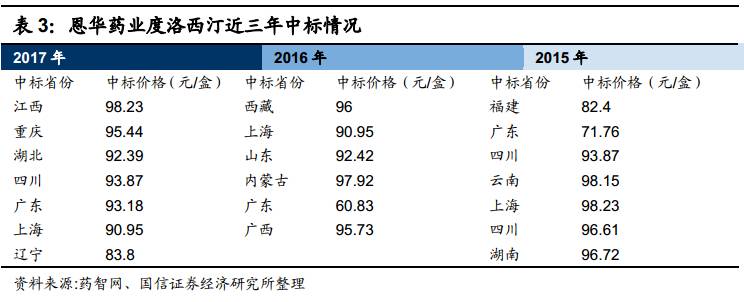

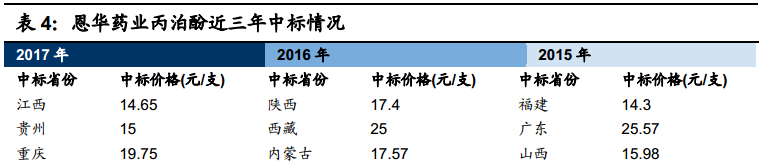

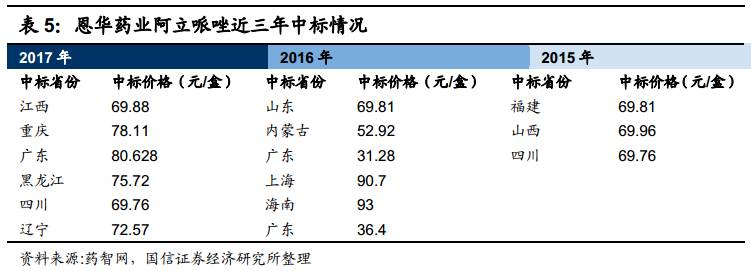

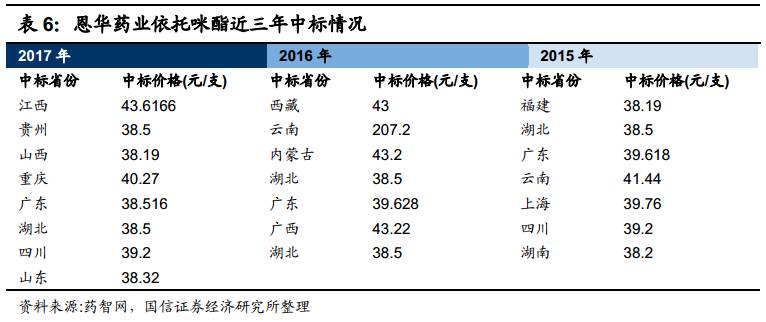

核心品种陆续在多个省份中标,价格维护良好

核心品种陆续在多个省份中标,价格维护良好

2017年上半年全国药品招标继续推进,公司右美托咪定、丙泊酚、度洛西汀、阿立哌唑等品种陆续在多个省份中标,并且价格维护良好。中标品种有望在未来几年实现销售快速增长,贡献业绩弹性。

附表:财务预测与估值

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所医药行业小组运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用,不因接收人收到本信息而视其为客户。其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。