大家都在忙着申购蚂蚁集团的时候,另一家互金巨头却“悄然”上市了。

其实以他的江湖地位本来是“悄然”不了的,只不过在“蚂蚁”的庞大阴影下,谁都会有些黯然失色。

10月30日晚间,陆金所正式在纽交所正式挂牌上市,股票代码为“LU”。

陆金所此次IPO以13.5美元/ADS的价格发行1.75亿股股票,募资23.6亿美元。若超额配售全部行使,融资总额将上升至27亿美元,将成美国市场上今年规模最大的中概股IPO。

发行首日,陆金所收报12.85美元,较发行价格跌4.8%。总市值为313亿美元,按人民币计价超过2000亿元。

陆金所背靠中国平安,

曾经被认为是中国最大的P2P公司。

但注意这里用了“曾经”两个字。

现在谈及“P2P”已经有点人人喊打的意思,陆金所更不可能说自己是做“P2P”的。那么,光闪闪的招股书和财报背后,我们来看看陆金所究竟在干些啥。

从总量上看,陆金所2019年的收入为478.3亿元,最近两个完整年度的增速分别为45.6%、18.1%。2020年上半年,收入256.8亿,同比增长9.5%。

2019年起收入增速下滑,主要是受监管政策要求平台逐步清退P2P的影响。

根据陆金所在招股书中的解释。2017年下半年,在财富管理业务方面,不再提供B2C产品,2019年8月,在零售信贷业务方面,不再提供P2P产品,停止利用P2P投资者的资金作为零售信贷业务的资金来源。

到了2020年6月30日,陆金所的P2P产品客户资产占比下降至12.8%,2020年的贷款资金来源中,不再有P2P投资者的资金。

在转型之后,现阶段陆金所的两大主营业务为零售信贷(放贷款)和财富管理(卖理财)。

陆金所的“放贷”和传统银行的“放贷”又有点不一样,他主要不是利用自己的资金和信用。所以陆金所的“放贷”收入的绝大部分是所谓的“零售信贷促成服务”收入,即“助贷”收入。(如果用自营资金放贷,资产应计入表内,收入确认为“利息收入”)

关于助贷和P2P的区别其实不太容易解释。时钟认为他们的差异主要在于资金来源,P2P平台可以对接个人投资者,而助贷则只对接机构。

提起“助贷”多说一句,马上要登陆A股的蚂蚁集团营收利润高速增长,靠的也是它。

根据招股说明书,陆金所零售信贷促成服务的收入占到了2019年总收入的82%。从2018年开始,该业务的复合增速高达61%。

另一块主业财富管理业务创收能力则要弱很多。2019年陆金所财富管理业务占总收入的比例仅为6%,2020年上半年则降至3%以下。

陆金所零售信贷业务收入占绝大部分(资料来源:国泰君安)

不论是陆金所还是蚂蚁集团,不论其对其他业务的前景展望多么诱人。务实一点,赚钱的还是“助贷”。

虽然核心收入来源一样,但是客户的来源却不尽相同,这也导致了二者在商业模式和盈利能力上的差异。对于陆金所来说,蚂蚁集团是一面镜子。

先强调一下,像陆金所这样的机构,大量的业务都在表外,所以计算盈利能力的时候不能单纯看毛利率和净利率,而是要按照管理口径来看。

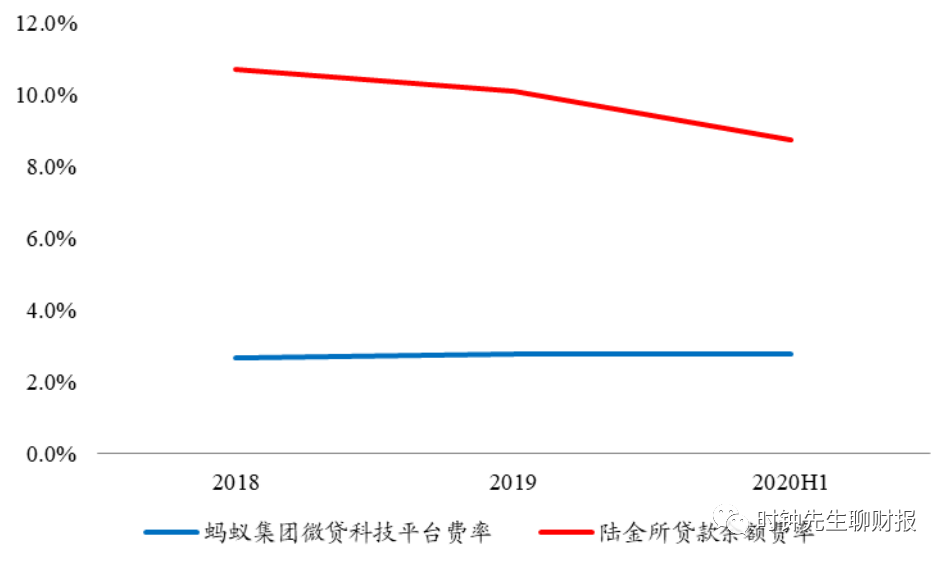

陆金所主要做大单生意。其平均每笔贷款的交易规模为14.7万(无担保)到42.2万(有担保),而蚂蚁仅为5000元。

这种大额贷款的利率通常是更高的。因此我们看到陆金所零售信贷业务的变现率(零售信贷促成服务收入/平均贷款余额)在10%左右,远远高于蚂蚁3%的水平。

陆金所信贷业务费率高于蚂蚁集团(资料来源:开源证券)

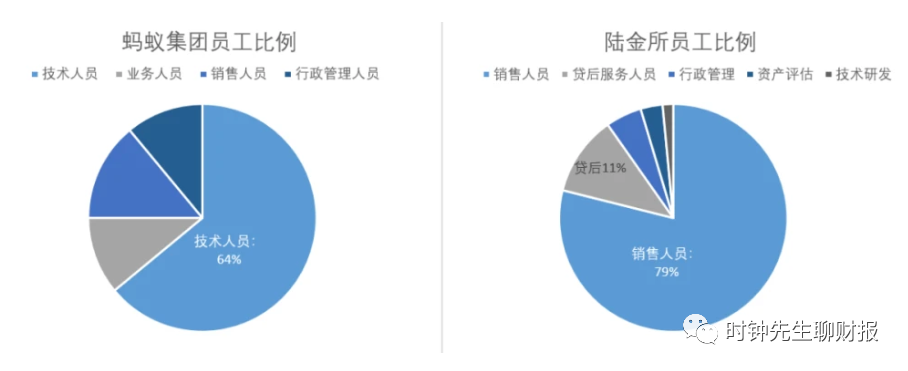

但变现率高不见得利润就高——陆金所高于蚂蚁的不仅仅是变现率,还有销售费用率。

2020年上半年陆金所的销售费用率(销售费用/营业收入)高达33.6%,而蚂蚁的销售费用只有8.4%。从趋势上看,陆金所的销售费用率在逐渐上升,蚂蚁则在逐渐下降。

虽然都靠助贷发家,业财数据对比反映了陆金所和蚂蚁经营思路的不同。

蚂蚁的目标客户更加下沉,支付宝的10亿用户使得蚂蚁压根不怎么考虑渠道问题,5000块笔均交易规模也意味风控将高度标准化,主要靠分散借钱和计算概率,利用利息收益来消化不良率。

陆金所的经营方式与传统金融机构更加类似。高销售费用直接反映了陆金所在渠道端的巨大投入,也折射出其较高的获客成本——陆金所光自己的直销人员数量就高达5.6万。基于销售人员的渠道控制力继承了中国平安的家底文化。

人员构成折射蚂蚁陆金所经营风格迥异(资料来源:富途牛牛)

不要忽略的一个事实,陆金所在2015年就收购并表了平安普惠,平安普惠拥有超过3万名员工,收入、利润的规模惊人。

所以,真正的陆金所或许不是你印象中买理财的那个网站。

根据陆金所披露的招股说明书,截止2020年上半年,陆金所总资产规模1921亿元,总负债 1352亿元,资产负债率70%,感觉有点高。

但这个资产负债率其实没啥意义,他无法真实反映公司财务风险,这又和我们的常识不一样。

一方面,是因为陆金所存在大量的“表外业务”。

比如你通过陆金所借了一笔钱,但这其实并不是陆金所借给你的钱,而是某银行借给你的,陆金所无需对这笔贷款负责任,但总得记个账吧。这就形成表外的资产、负债。

截至今年6月份,陆金所的零售信贷余额(表内+表外)为5190亿元,远远大于总资产。根据招股说明书的披露,信贷余额中表内的占比为15.6%,表外占比为84.4%。

另一方面陆金所又利用其他的手段“对冲”了风险。

按道理陆金所是要对他的表内贷款负责任的,如果债务人不还钱了,陆金所要承担这个损失。但陆金所又通过三方增信、保险等方式把这些违约风险转嫁掉了。

综合来看,陆金所自己披露其5000多亿的贷款余额中,需要承担风险的只有3%。

这个数字代表了像陆金所和蚂蚁这样的互联网金融企业和传统金融机构的不同。

类似银行这样的传统信贷机构是“资产经营”型的商业模式。以重资产、高杠杆为特征,挣得是资产、负债之间的利息差。

而陆金所、蚂蚁虽然看上去也放贷,但本质上是在兜售自己的获客和风控能力,相当于从资金方的利差收益中抠出一部分,作了自己的服务费。他们是“提供服务”型的商业模式。

因此,传统金融机构想要做大,必须不断的补充资本,不然杠杆率就爆了。有限的资本形成了传统金融机构成长的的边界。

陆金所、蚂蚁真正的资产规模不大,但由于不承担风险,所承载的信贷业务规模(零售贷款余额)却可以不断放大,并通过部分剥离银行最核心的风险控制职能,获得相应的报酬。