半导体周报系列

【10.28】

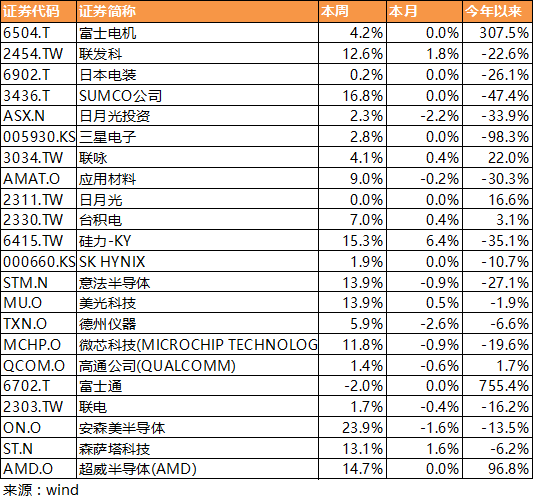

一周半导体动向:

https://mp.weixin.qq.com/s/FqIlHqrs4G9ynwI9C11zVQ

【10.21】一周半导体动向:

半导体库存修正周期下的需求结构性变化/台积电(3Q业绩解读及指引)

https://mp.weixin.qq.com/s/pZGaqoSI3MUvn784u2zpOw

【2018.10.14】一周半导体动向:

从上一轮半导体周期推演板块走势/寻找估值的锚

https://dwz.cn/0M7cbvIV

【2018.10.7】

一周半导体动向:

8月SIA数据解读/关注半导体类股3季报披露和产业趋势

https://dwz.cn/zDnku96Q

【2018.9.24】一周半导体动向:

一周半导体动向:镁光科技最新季度财报&指引解读/测算研发费用加计扣除对半导体上市企业净利润影响

http://t.cn/Ehmj5Yc

【2018.9.16】一周半导体动向:

讨论半导体周期研究指标与当下穿越硅周期品种

http://dwz.cn/v3GUHZq7

【2018.9.02】一周半导体动向:

财报季(半导体板块半年报总结)/验证板块跨年度投资主线为“设备”和“模拟”

http://dwz.cn/PSicFAmP

【2018.8.26】一周半导体动向:

半导体板块受产业和政策双重拉动是当前积聚向上动能的蓄力/夯实跨年度投资主线“设备”和“模拟/分立”

http://dwz.cn/BfugscLl

【2018.8.19】一周半导体动向:

财报季(AMAT)/解读AMAT短期注意供应链库存修正,WFE进入500亿美金市场成为新常态

http://dwz.cn/emasg6DX

【2018.8.12】一周半导体动向:

财报季(中芯国际&华虹半导体)/讨论“代工边界”下的价值的锚/持续推荐半导体板块跨年度投资主线

http://dwz.cn/650fa2jJ

【2018.8.05】一周半导体动向:财报季(安森美:重要指标观测8寸景气)/关注港股晶圆代工商(中芯国际&华虹半导体)下周放榜/台积电“病毒事件”对供应链影响评估

http://dwz.cn/LDfEHcAl

【2018.7.29】一周半导体动向:财报季(德州仪器&台联电)/乐观指引8寸晶圆景气,惟需谨慎评估美中贸易紧张局势

http://dwz.cn/W0dNjiKf

【2018.7.22

】一周半导体动向:财报季(台积电/Skyworks)/Q3供应链拉货动能回暖,需谨慎看待部分业者库存水位

http://dwz.cn/k0X6V1Gr

【2018.7.15】

一周半导体动向:核心技术是国之重器/产业和政策双重拉动蓄力向上动能/三维度确定明年半导体设备高增

http://dwz.cn/QXpXlPgJ

【2018.7.8】一周半导体动向:封测企业启动新一轮资本投资周期配套晶圆线扩张/拆解后端设备投资细节

http://dwz.cn/DciHLKKd

【2018.7.1】一周半导体动向:从联电子公司拟赴A股上市解读台湾半导体发展趋势/维持8寸晶圆景气度向好和产业链推荐逻辑

https://mp.weixin.qq.com/s/V1sztr35sFxAY2dqfw2TBQ

【2018.6.24】一周半导体动向:行业数据依然乐观,贸易战杂音带来的板块股价修正将得到基本面的修复

https://mp.weixin.qq.com/s/HTeC0dAQHmUFplCdFApktA

【2018.6.18】一周半导体动向:上中下游供需关系拆解8吋晶圆景气度最夯/佐证“设备”和“模拟”为国内半导体板块跨年度投资主线https://mp.weixin.qq.com/s/BUBtBg0yvN9igYdeWCThsQ

【2018.6.10】一周半导体动向:供需关系短期无法纾解,重点关注8寸族群相关业者

https://mp.weixin.qq.com/s/IyU-6WJsXvPzPQwCOkWD0A

【2018.6.3】一周半导体动向:重申半导体板块估值重回历史低位,Q2元器件交货周期拉长景气度持续拉升,重点关注产业链相关公司https://mp.weixin.qq.com/s/uLWH8WT_EVXsrZkelE2VgA

【2018.5.27】一周半导体动向:β与α的博弈——集成电路板块当前估值体系剖析https://mp.weixin.qq.com/s/wokw2xIpF-lOeegF_guxLA

【2018.5.20】一周半导体动向:从AMAT法说会提取信息看全球半导体资本开支和几点重要趋势

https://mp.weixin.qq.com/s/_3edFBbjK6Y3jEfz8J7iYw

【2018.5.13】一周半导体动向:从METI及SUMCO数据判断行业供需面,从上游佐证半导体景气度

https://mp.weixin.qq.com/s/_u9ft765te3SMzB8AeTeGA

【2018.5.6】一周半导体动向:全球半导体行业一季度数据分析/夯实全年投资主线“模拟”和“设备”为最优/国内半导体板块一季报数据统计

https://mp.weixin.qq.com/s/2Z1dwY98n9UCYW0AD6Ejqg

【2018.5.1】一周半导体动向:从海外龙头公司一季报看行业景气周期/当前时点审视北方华创的“戴维斯双击”

https://mp.weixin.qq.com/s/q4Kc0NHCwsX9GPYMsts3_g

【2018.4.15】一周半导体动向:二季度供应链库存修正到位推动产业链公司机会/“存储年”效应带动下的设备龙头

https://mp.weixin.qq.com/s/CfJBVTsIFbJOnT1RDvpYpQ

【2018.4.8】一周半导体动向:“数据”推动半导体产业第三次产值提升/重视“入口型”芯片投资机会

http://mp.weixin.qq.com/s/nxQk4gtP5gmJLL9cIPgO7w

【2018.4.1】一周半导体动向:以产业技术发展方向变化维度解读集成电路所得税政策/讨论全球“存储年”效应下的半导体设备投资

http://mp.weixin.qq.com/s/hNJ4K20wP_yUA19PwmUcPA

【2018.3.25】一周半导体动向:从集成电路产业链分工看“中美贸易摩擦”下的国内行业机会/持续加推短中长期逻辑清晰的核心龙头

http://mp.weixin.qq.com/s/9DttInupcOhaDRqCUB39mA

【2018.3.18】一周半导体动向:“数据”赋能半导体行业边际增长

http://mp.weixin.qq.com/s/cVErqjjRaGTETKWWkaOSCw

【2018.3.11】一周半导体动向:Semicon China下周召开/台积电二月营收&SIA一月数据分析/政策加码扶持下的集成电路产业

http://mp.weixin.qq.com/s/piDv8BqAx6oE5uM9Ar97Ow

【2018.3.4】一周半导体动向:从产业发展本质属性推导半导体设备行业边际变化最高/以制造业为本的大国崛起下半导体核心资产再讨论