1、航发主业稳步增长,南方公司营收和净利润同比大增。

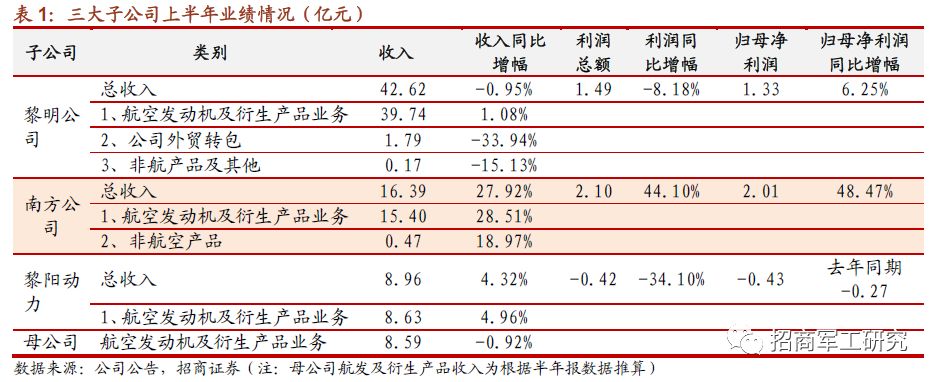

2019H1公司整体经营情况稳健,航发主业稳步增长。公司三大业务板块中,航空发动机及衍生产品实现收入(72.36亿元,+6.09%);外贸出口实现收入(12.95亿元,+15.14%);非航空产品及其他实现收入(1.18亿元,-30.35%)。三大子公司的航空发动机及衍生产品收入均实现同比增长,其中,南方公司营收和净利润均有较高增长,是公司本期净利润最主要的构成主体。具体来看,黎明公司实现营业收入(42.62亿元,-0.95%),其中,航空发动机及衍生产品营业收入(39.74亿元,+1.08%),公司实现利润总额(1.49亿元,-8.18%),实现归母净利润(1.33亿元,-6.25%);南方公司实现营业收入(16.39亿元,+27.92%),其中,航空发动机及衍生产品营业收入(15.40亿元,+28.51%),公司实现利润总额(2.10亿元,+44.10%),实现归母净利润(2.01亿元,+48.47%),预计是公司涡轴和涡桨类发动机交付同比大幅增长;黎阳动力实现营业收入(8.96亿元,+4.32%),其中,航空发动机及衍生产品营业收入(8.63亿元,+4.96%),公司实现利润总额(-4235)万元,去年同期为(-3258)万元,实现归母净利润(-4339)万元,去年同期为(-2701)万元。

2、整体毛利率有所上升,期间费用大增影响业绩

公司整体毛利率18.95%,同比上升0.51个百分点。但期间费用合计13.28亿元,同比增加2.32亿元,同比增长21.15%,对业绩造成拖累。公司费用率为15.05%,增加1.86%个百分点。其中,销售费用(1.13亿元,+22.52%);管理费用(8.89亿元,+14.79%);财务费用(1.90亿元,+24.39%),主要是由于利息收入同比减少,利息支出同比增加;研发费用(1.35亿元,+77.38%),主要是公司加大科研投入,研究与开发项目支出同比增加。

3、行业下游需求旺盛,收入和利润有望逐步改善。

公司产品涵盖涡喷、涡扇、涡轴、涡桨、活塞全种类军用航空发动机,一方面,随着我国航空装备加速列装,对航空发动机的需求量日益增加,随着国产军用航空发动机成熟度不断提高,面国产化替代进程稳步推进,整体数量规模将不断加大,且维修业务有望持续增长,预计公司收入将保持增长并不断加快。期末公司应收账款118.49亿元,较年初增加36.34亿元,其中,关联方和具有国防性质的应收账款增加31.47亿元;期末存货184.64亿元,较年初增加42.21亿元。以上两项指标的大幅增加反映出下游需求旺盛,公司正积极推进产品生产交付。另一方面,国家两机专项等政策支持也将为公司发展提供坚强后盾。另外,军工行业改革不断推进,据中国航空报2019年3月报道,军品定价机制改革已进入落地实施阶段,公司作为我国航空发动机总装龙头,盈利能力有望进一步改善。

4、拟推进市场化债转股,有助于优化资产负债结构,提升企业经营效益

公司拟推进市场化债转股,由国发基金、国家军民融合产业投资基金等6家机构对黎明公司、南方公司和黎阳动力增资65亿元,同时中国航发以国有独享资本公积对上述标的增资19.80亿元,增资完成后公司将发行股份购买上述机构持有的黎明公司31.23%股权、黎阳动力29.14%股权、南方公司13.26%股权。我们认为,本次重组完成后,标的公司资产负债率显著降低并节约利息费用支出,有利于减轻企业经营压力,增强经营活力,为标的公司实施技术改造、转型升级奠定坚实基础,有助于解决标的公司发展困境,是航发动力供给侧结构性改革的重要举措。

5、盈利预测:

预计2019-2021年公司归母净利润分别为12.25亿、15.69亿、19.24亿,维持 “强烈推荐” 评级!

风险提示:

新型号研制进度不及预期的风险;

债转股事项进度具有不确定性。