来源:莫尼塔宏观研究

作者:钟正生

编辑:梁晶怡

7月18日上午,韩国央行宣布下调基准利率25个基点至1.50%,超出市场预期,同时下调了经济和通胀预测。

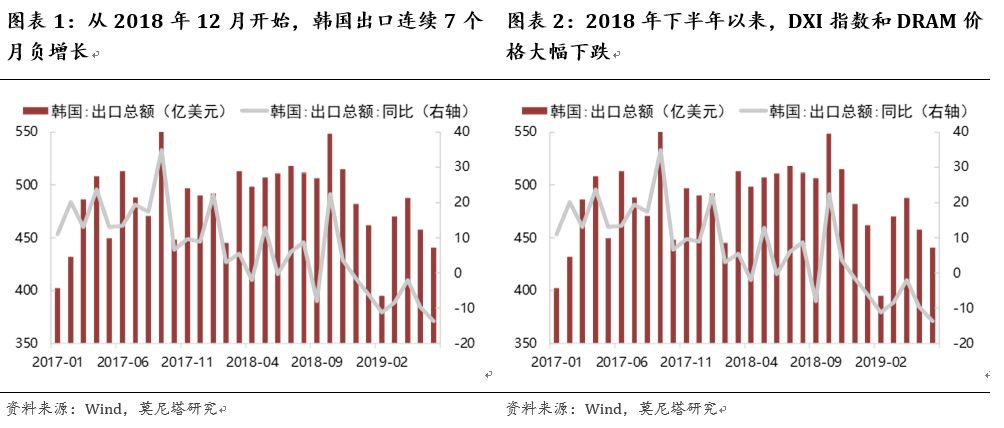

韩国央行降息的主要原因在于经济下行压力加大。截至今年6月,韩国出口已经连续7个月下滑。这与三个因素有关:首先,全球经济下滑;其次,半导体行业不景气。半导体出口占韩国出口超过20%,但从18年下半年开始,DXI指数和DRAM价格大幅下跌;最后,近期的日韩贸易争端。这是韩国央行此次降息超出市场预期的最直接原因。

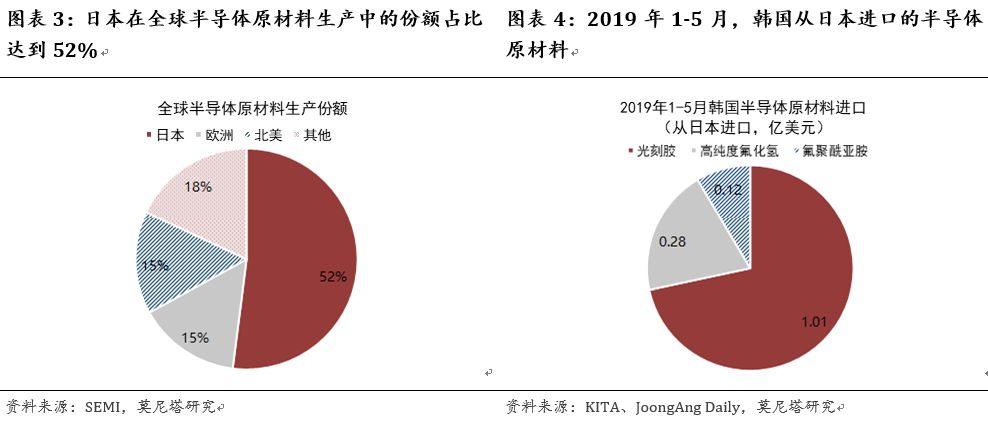

7月1日,日本经济产业部宣布从7月4日起限制向韩国出口“氟聚酰亚胺”、“光刻胶”和“高纯度氟化氢”3种半导体材料。其中,氟聚酰亚胺是OLED面板的核心材料;光刻胶是芯片和可折叠屏的核心材料;氟化氢是重要的清洗气体。7月17日,日本又拒绝韩国就出口限制进行谈判的要求。在半导体原材料领域,日本占据全球超过50%的市场份额,韩国对日本依赖度达90%。而且日本对韩国限制出口的三种原材料均不易存储,三星、LG和SK等厂商三项原材料只有1-3个月的库存。

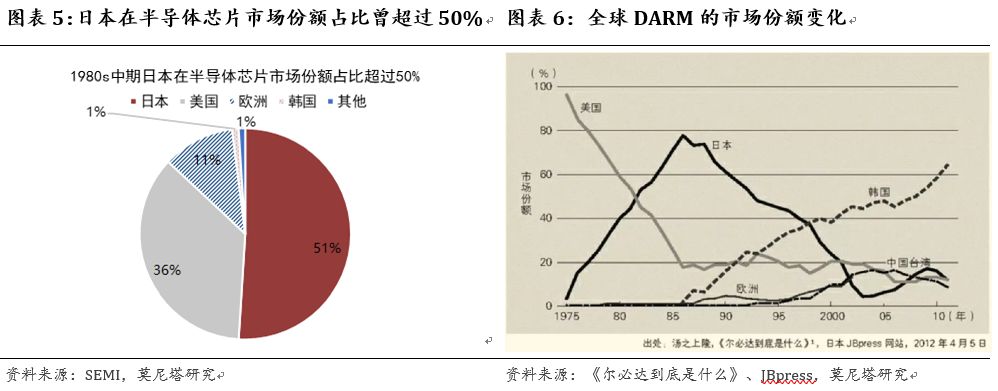

日本对韩国半导体产业的制裁有着深刻的历史渊源。1974年,日本政府批准“超大规模集成电路”计划,到1985年,日本在半导体内存市场的占有率超过50%。1986年9月,美日签订《美日半导体协议》,日本被要求开放半导体市场,保证5年内国外公司获得20%市场份额,同时美国对日本出口的3亿美元芯片征收100%的惩罚性关税。由于硅谷超过7成的科技公司砍掉了DRAM业务,其对于日本芯片的刚性需求仍然很大。韩国政府利用这一点说服了克林顿,最终克林顿同意只征收韩国半导体行业0.74%的进口税率。同时个人电脑市场的发展也给韩国的芯片产业带来了新机遇,三星的DRAM“双向数据通选方案”成为与英特尔微处理器相匹配的内存。韩国的半导体产业开始崛起,日本则一蹶不振,DRAM的市场份额从接近80%最低下滑到不足10%。

日本对韩国半导体产业的制裁还有着重要的现实意义。《日本经济新闻》在2019年2月曾发文反思日本为什么在半导体行业落后,并指出日本必须要重回半导体强国,夺回失去的半导体市场。与1986年个人电脑市场的发展类似,当下正处于5G、人工智能等新兴产业发展的窗口期,半导体作为上游行业,对于这些新兴产业的重要性不言而喻。

日本与韩国在半导体领域的争端,不是一时半会可以解决的问题。一个可能的不确定因素在于美国是否会介入,但美国介入的可能性不高:一是,美国有中美贸易和国内大选的事情需要解决;二是,稳定的中日韩三边关系并不利于美国的亚太战略。对于韩国而言,半导体和汽车是国内的两大支柱产业,而这两大行业形势均不佳,未来经济状况难言乐观。

主题评论:日韩贸易争端的历史与未来

7月18日上午,韩国央行宣布下调基准利率25个基点至1.50%,这是韩国央行三年以来首次降息。此次降息超出市场预期,此前市场普遍认为韩国央行会在8月份的时候才选择降息。同时,韩国央行下调了2019年经济预测,GDP较今年4月下调了0.2个百分点至2.2%,通胀率从1.1%下调至0.7%。

韩国央行选择降息的主要原因在于经济下行压力加大。出口是韩国经济的最重要支柱,根据韩国贸易协会、统计厅和国际货币基金组织发布的数据,2017年韩国对外贸易依存度为68.8%,是日本(28.1%)的2.4倍;其中出口依存度为37.5%,在二十国集团中仅次于荷兰和德国,与之相比日本的出口依存度仅为14.3%。截至今年6月份,韩国出口已经连续7个月下滑(图表1)。这主要与三个因素有关:首先,全球经济的下滑;其次,半导体行业的不景气。半导体出口额占韩国出口额超过20%,是韩国支柱产业,但从2018年下半年开始,DXI指数和DRAM价格大幅下跌(图表2),费城半导体指数出现了剧烈的波动。7月4日,三星电子发布2019年第二季度业绩展望,预计受存储芯片价格和需求持续疲软拖累,公司本季度利润同比下降56%;最后,近期的日韩贸易争端。这是韩国央行此次降息超出市场预期的最直接原因。

7月1日,日本经济产业部宣布,从7月4日起限制向韩国出口“氟聚酰亚胺(日本占全球产能90%)”、“光刻胶”和“高纯度氟化氢(日本占全球产能70%)”3种半导体材料。其中,氟聚酰亚胺是OLED面板制造的核心材料;光刻胶是芯片和可折叠屏的核心材料;氟化氢是重要的清洗气体。7月17日,日本又拒绝韩国就出口限制进行谈判的要求。在半导体原材料领域,日本占据着全球超过50%的市场份额(图表3),韩国对日本依赖度高达90%。而且,日本对韩国限制出口的三种原材料均不易存储,韩国三星、LG和SK等厂商三项原材料只有1-3个月的库存(图表4)。

日本对韩国半导体产业的制裁绝非一时之举,而是有着深刻的历史渊源。1974年,日本政府批准“超大规模集成电路”计划,通产省组织日立、NEC、富士通、三菱和东芝等五家公司,由政府给与高额补贴,开始大力发展半导体产业。到1980年,日本在半导体内存市场的占有率达到30%;到1985年,日本的市场份额超过50%(图表5)。这一时期,美国的半导体产业则受到了巨大打击。1981年,AMD净利润下降近70%;1982年,英特尔被逼裁掉2000名员工;1985年英特尔宣布退出DRAM存储业务。

1985年6月,美国半导体协会(SIA)以“半导体行业削弱将给国家安全带来重大风险”为理由,说服美国政府采取行动。1986年9月,在美国政府的压力下,美日签订《美日半导体协议》。日本被要求开放半导体市场,保证5年内国外公司获得20%市场份额,同时,美国对日本出口的3亿美元芯片征收100%惩罚性关税。但是,由于硅谷超过7成的科技公司砍掉了DRAM业务,其对于日本芯片的刚性需求仍然很大。而韩国政府正是用这个理由说服了克林顿,最终克林顿同意给韩国半导体行业仅仅0.74%的进口税率。同时,个人电脑市场的发展也给韩国的芯片产业带来了新机遇,三星的DRAM“双向数据通选方案”获得美国半导体标准化委员会认可,成为与英特尔微处理器相匹配的内存。韩国的半导体产业开始崛起,日本则一蹶不振,DRAM的市场份额从接近80%最低下滑到不足10%(图表6)。

日本与韩国的贸易争端,绝非表面上的劳工判决与二战遗留问题所导致,不仅有着深刻的历史渊源,更重要的现实意义是在于对未来高技术产业的争夺。《日本经济新闻》在2019年2月曾发文反思日本为什么在半导体行业落后,并指出日本必须要重回半导体强国,夺回失去的半导体市场。与1986年个人电脑市场的发展类似,当下正处于5G、人工智能等新兴产业发展的窗口期,半导体作为上游行业,对于这些新兴产业的重要性不言而喻。

因此,日本与韩国在半导体领域的争端,不是一时半会可以解决的问题。一个可能的不确定因素在于,美国是否会介入。但我们认为,美国介入的可能性不高:一是,美国有中美贸易和国内大选的事情需要解决;二是,稳定的中日韩三边关系并不利于美国的亚太战略。对于韩国而言,半导体和汽车是国内的两大支柱产业,而这两大行业形势均不佳,未来经济状况难言乐观。

海外重点事件追踪

1

美股中报季前瞻

根据目前Factset汇总的一致预期,二季度标普500指数EPS同比增速可能回落至-3.1%左右,相比去年四季度14%,和今年一季度-0.3%的同比增速进一步下滑。这其中有一部分原因是因为去年的高基数:2018年二季度,得益于特朗普税改的推动,标普500EPS同比增速达到25%。行业方面,半导体、科技硬件、原材料和能源是主要拖累项。其中,半导体、科技硬件主要受贸易摩擦影响,5月后贸易摩擦升级,包括加征关税和科技限制,对贸易摩擦敞口更大的公司增长承压;原材料、能源主要受全球需求下滑影响,全球经济在二季度仍然不佳,原材料、能源海外收入占比较高,受影响较大。相比之下,医疗保健、公用事业、通讯服务和房地产等板块依然实现正增长,特别是房地产板块有望受益于房贷利率的大幅回落。

2

花旗、摩根大通、高盛、富国公布2019年中报

7月15日,花旗集团公布2019年中报,拉开美股中报季的序幕。财报显示,花旗集团二季度总营收为187.6亿美元,预期184.95亿美元,去年同期为184.69亿美元;二季度每股收益1.83美元,预期1.8美元,前值1.63美元;净利润为47.99亿美元,预期41.44亿美元,去年同期为44.90亿美元。总体来看,花旗银行的财报超出了市场预期,主要原因在于严格控制成本和信贷业务走强,这一定程度上缓解了人们对消费者借贷能力的担忧。

摩根大通二季度净利润96.52亿美元,同比增长16%;每股收益2.82美元,高于市场预期的2.5美元;营业收入同比增长4%,至295.7亿美元,高于289亿美元的市场预期。高盛二季度净利润21.98亿美元,超市场预期的19.13亿美元,去年同期为23.48亿美元;每股收益为5.81美元,超过市场预期的4.89美元,低于去年同期的5.98美元;营收为94.6亿美元,超市场预期的88.97亿美元,上年同期94.02亿美元。富国银行二季度净利润为62亿美元,高于上一季度的59亿美元以及去年同期的52亿美元;每股收益1.30美元,超过市场预测的1.15美元;营业收入215.8亿美元,高出209.3亿美元的预期。摩根大通、高盛和富国财报超预期的主要原因在于,成本管控能力增强、税费减免和零售银行业务增长。

3

美国居民部门零售超预期

美国6月零售销售环比0.4%,预期0.1%,前值从0.5%修正为0.4%,剔除掉汽车、汽油、建筑材料和食品服务的核心零售额增长0.7%,表明消费者支出出现了明显的改善。零售数据对7月份降息的影响不大,因为支撑降息的主要原因在于金融市场方面,但说明二季度美国经济数据不会表现得太差。一方面,库存投资在往下走,但从高频数据看二季度下滑幅度不大,下半年才可能出现较大下降;另一方面,制造业和出口下滑幅度较大,但强劲的零售增长可以大部分抵消这些下滑。

4

冯德莱恩当选欧委会主席

7月16日晚间,德国国防部长冯德莱恩以383票赞成327票反对当选为欧委会主席。冯德莱恩是典型的亲欧派(右翼),与上任主席容克的观点基本相同,因此预计政策方面不会与容克产生太大的分歧。例如,在脱欧问题上,她认为如果英国可以提供充分理由,那么对英国再次延迟脱欧持开放态度;在就业问题上,她支持加强对失业者的国家保险计划,承诺设立欧盟范围内的最低工资;在气候问题上,将提供数十亿欧元的投资,征收新的欧盟碳关税,旨在到2050年实现欧洲大陆的碳中和。这些都与前主席容克的政策基本一致。

但是,冯德莱恩未来面临的情况仍然十分严峻,她面临的是一个愈加分裂的欧洲,这从投票结果上便可以看出。冯德莱恩的票数仅仅略高于通过任命最低要求的374票,远低于上届欧委会主席容克得到的422票。欧洲议会的三大党团人民党、社会党、自由民主党中,偏左派的欧洲社会党明确表达了对她的反对意见,法国、德国、奥地利、比利时和荷兰的代表都公开表示会投反对票。通常来说,跨过400票的门槛在政治上具有重要意义,反之则会被认为缺乏合法性和获得多数支持的能力。因此,这意味着有接近一半的议会议员并不支持她,她的上任可能只是几个派别互相妥协的结果。未来欧洲在经济政策、贸易谈判、英国脱欧以及气候问题等方面的分歧将会加剧。

大类资产走势回顾

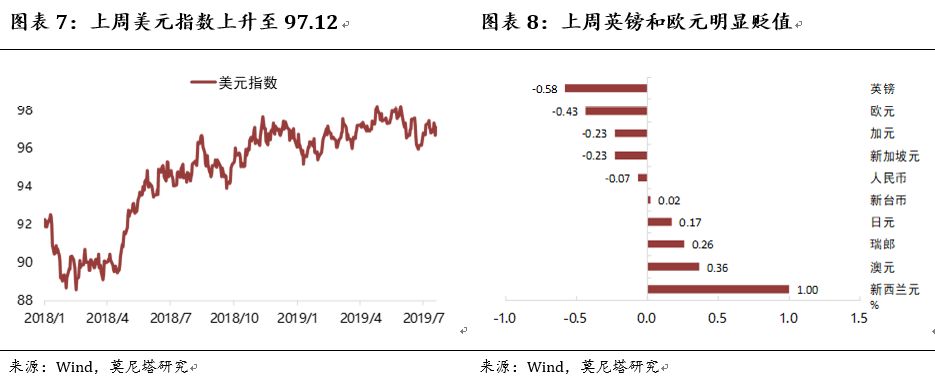

上周美元指数上升至97.12,主要原因在于美股财报与美国零售数据超预期(图表7)。英镑、欧元贬值明显,主要受到通胀数据和英国脱欧的影响;澳元兑美元上涨0.36%,主要原因在于铁矿石价格出现反弹;其他主要货币中,加元贬值0.23%、人民币贬值0.07%、日元升值0.17%(图表8)。

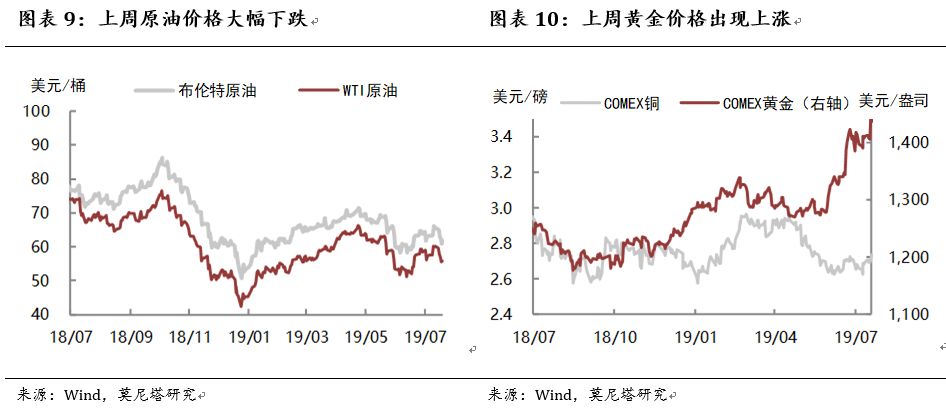

上周原油价格大幅下跌:布伦特原油下跌5.88%,至61.79美元/桶;WTI原油下跌7.53%,至55.76美元/桶(图表9)。原油价格大幅下跌的主要原因:一是,美国EIA原油库存超预期;二是,之前受飓风影响的墨西哥湾已经恢复了原油生产;三是,特朗普周二表示,美国与伊朗的关系已经取得很大进展。黄金与铜的价格则继续上涨,黄金价格上涨1.85%,铜价上涨1.67%(图表10)。

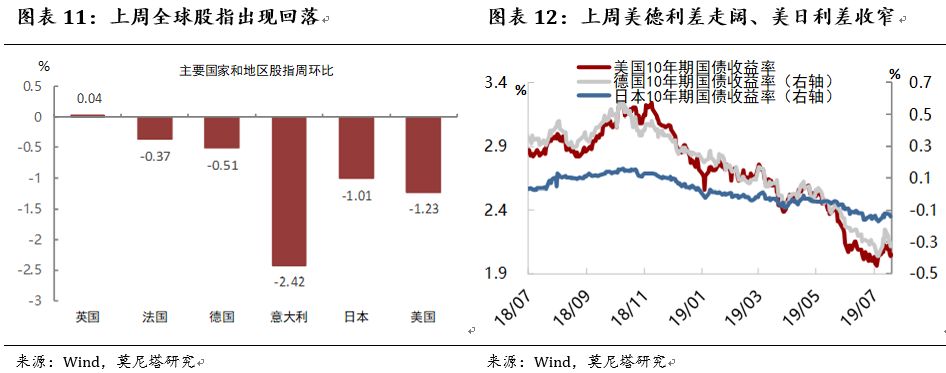

上周全球股指除英国小幅上涨0.04%之外,其余均出现了下跌(图表11)。债券市场方面,上周10年期美债收益率下降到2.05%。截至7月19日,10年期美德利差上升3BP至2.37%,10年期美日利差下降6BP至2.178%(图表12)。

「高禾并购圈」专注于资本市场研究和投资的创新平台