文:韩其成/陈笑/徐慧强

导读:

韩其成国君建筑团队认为

:四大逻辑印证PPP中长期基本面良好,继续看好PPP园林及国企蓝筹;装配式建筑风口将至;推荐铁汉生态/东方园林/葛洲坝/中国铁建/中国建筑/龙元建设/杭萧钢构。

投资要点:

1、四大逻辑印证PPP中长期基本面边际改善。

1)金融去杠杆逐步稳定,市场流动性紧中趋稳,PPP融资环节改善;2)PPP第四批示范筛选启动,要求更加严格/规模体量更大,三季度末有望推出;3)地产投资下滑使宏观经济下行压力彰显,PPP作为拉动投资重要手段有望再被重视;4)随财政部87号文逐步落实,地方政府不能够以政府购买服务形式推进本地基建工程项目建设,因而对PPP模式的依赖程度和推动积极性将大幅提升;5)PPP立法/证券化提速;6)首推PPP“九九归一”组合:铁汉生态/东方园林/葛洲坝/中国铁建/中国建筑/龙元建设/山东路桥/美晨科技/苏交科。

2、基金Q2偏好园林,生态文明战略高动能足。

1)建筑板块Q2基建加仓PPP园林较多,前4大基金重仓股均为园林(铁汉生态17%/东方园林12%/蒙草生态10%/岳阳林纸10%);2)园林核心标的订单增速快且据H1业绩预告/快报,业绩动能强;3)水流域治理、黑臭水体治理提速:①环保督查趋严,中央环保督察已覆盖23省问责超万人②陕西H1治理水土流失3523km²③H2合肥一批污水处理厂有望启动建设集中治理巢湖7大黑臭水体;4)工程院院士任南琪回应“海绵城市无用论”。

3、特色小镇理性与热度并重。

1)第二批276个全国特色小镇已公布(第一批仅127个);2)理性兼备:①浙江11个特色小镇被约谈②浙江2016年度省级特色小镇成绩公布,有望在全国范围内形成示范;3)热度不减:①广西到2020年将建成100个自治区级特色小镇②江西首批44个特色小镇创建名单公布,9月将启动第二批;3)推荐园林八大金刚:铁汉生态(首推)/东方园林(首推)/美晨科技/蒙草生态/文科园林/云投生态/美尚生态等。

4、国企蓝筹边际竞争优势提升。

1)宏观:政策支持国企蓝筹是时代主题且力度有望持续加码+短期扰动不改中长期基本面超强优势+基建景气度高企;2)中观:建筑板块Q2基金持股数前10中4国企蓝筹(前2中国建筑/葛洲坝),PPP基本面改善/一带一路峰会后海外订单加速释放/国改混改提速换挡等多重催化下,国企蓝筹竞争实力强将迎边际改善因子提升;3)微观:H1国企蓝筹订单高增且订单/业绩剪刀差大,中国化学77%/35pct,中国铁建47%/34pct,中国电建40%/22pct,中国建筑34%/19pct,中国中铁35%/20pct;4)对标海外建筑/PPP龙头万喜,国企蓝筹市值小/业绩增速更高/明显低估;5)推荐央企之葛洲坝/中国铁建/中国建筑/中国交建,地方国企之山东路桥/安徽水利,受益华建集团。

5、继续关注装配式钢结构及一带一路。

1)装配式建筑大风将起,推荐杭萧钢构;2)一带一路推荐双国际(中钢/北方)和三央企(葛洲坝/铁建/中建)。

6、风险提示:

订单落地不及预期,PPP/园林/基建/国改行情不及预期等。

公司逻辑:

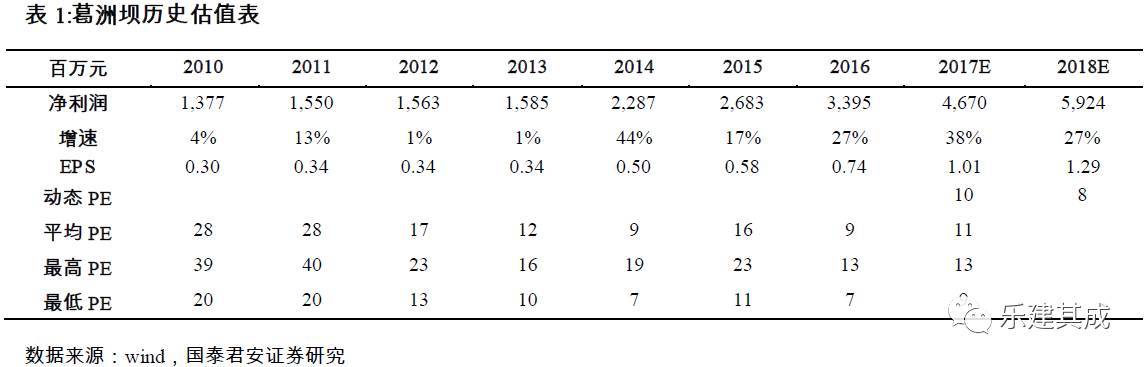

1、葛洲坝(71%空间):2017-18年EPS1.01/1.29元,增速38%/27%,目标价18元。

(1)业绩的确定性:高于20%的三个视角。

1)母公司能建股权激励要求净利增速10%以上,意味着公司净利增速20%以上;2)2017年计划收入增速20%(过往基本完成计划),净利率提升将使净利增速高于收入增速:①2016年地产业绩大幅下降而2017年可修复②环保净利率提升③PPP占施工比重由约15%提高到约40%(PPP利润率更高);3)2016H1净利增速15%,Q2单季为7%基数较低,我们预计2017H1增速高于Q1增速。

(2)业绩的持续性。

1)海外:H1新签海外订单575亿同增41%(+79pct)占比46%(+8pct),一带一路中长期战略,峰会后海外订单将继续加速;2)环保:15/16年环保营收66/138亿,17年计划250亿,18-19年计划300-500亿,且三大价值即全国网络产业链价值+深加工投产后(预计年底完成8条生产线,18年再添8条)净利率提升的弹性价值(2%+到5%+)+潜在最大环保央企龙头价值;3)资产负债率68%,国企蓝筹平均79%,杠杆能力强。

(3)三大认知差。

1)最具民企活力的央企龙头:在手超2200亿PPP订单+能建股权激励包括公司高管+高管持股195万股+环保/装备子公司混改;2)10%红线为规范项目、不增加地方政府隐性负债,利好PPP模式健康稳定有序发展;3)H1订单增速16%较低为正常的经营波动,H2因流动性紧中趋稳/第四批PPP/宏观经济压力/87号文落实,订单落地将提速。

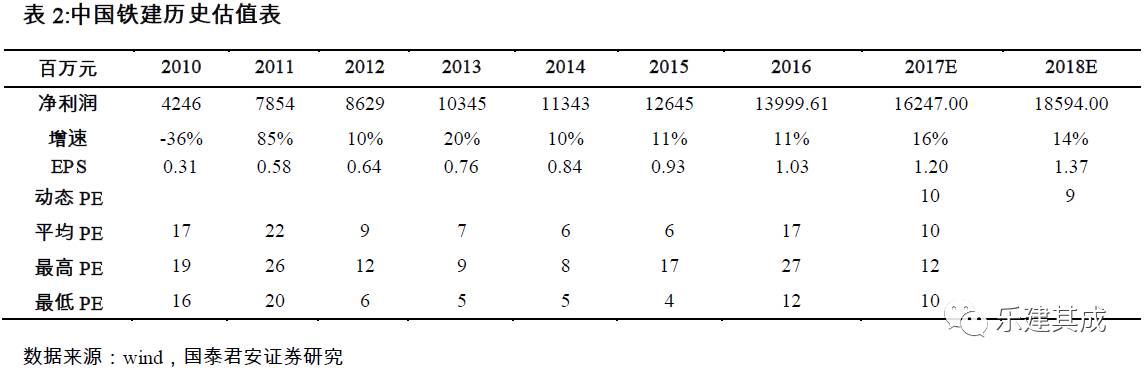

2、中国铁建(46%空间):2017/18年EPS1.20/1.41元,增速16%/17%,目标价18元。

(1)稀缺的低估值央企基建蓝筹,滞涨/低配估值提升空间大。

1)涨幅低:2017年上证50/格力电器/中国建筑涨幅17%/67%/21%,同期公司涨幅仅10%,建筑央企中仅高于中国中铁;2)估值低:2017年动态PE11倍,仅高于中国建筑(9倍);PB1.34倍,为建筑央企最低,中国建筑1.78倍;3)仓位低:目前共28家34只基金持仓0.60%,上证50中排名35,远低于中国建筑62家200只基金2.24%的持仓比例,两公司年初基金持仓比例接近(铁建2.20%/中建2.47%),公司配置空间较大。

(2)成立基金提升资金充裕度助推订单转化,业绩存在提速可能。

1)订单持续高增保障业绩确定性:2016年/2017H1订单增速达28%/47%,在建筑央企中均列第二且提速明显,2016年收入保障倍数1.94倍。2)行业/PPP两维度看业绩持续性:行业角度,2017H1全国公路建设固定投资8976亿,同增28.9%,且东部地区增速(43.1%)高于西部(26.6%),考虑到西部地区未来公路建设需求释放,公路建设投资高增态势有望持续;2017H1公司新签城轨、市政等非两路订单同增107%,远超两路订单增速(+18%),未来想象空间大。PPP角度,2017Q1公司财务费用率0.46%,为建筑央企最低;2017Q1在手资金1099亿,建筑央企第二;2016年底未使用授信6654亿,建筑央企第三;此次子公司参与设立基金,提升资金充裕度,助力承接PPP订单。

(3)铁路国改助推订单/业绩增速剪刀差加速修复,央企PPP龙头强者恒强。

1)2016年公司新签订单/业绩增速为28.5/10.7%,剪刀差达17.8pct,且2017H1剪刀差进一步扩大(31pct),随着铁路被列为混改7大领域之一,助力业绩释放,订单/业绩剪刀差有望修复;2)PPP第四批示范项目申报启动+PPP条例公开征求意见+首单PPP项目资产证券化产品发行,公司作为建筑央企将持续受益。

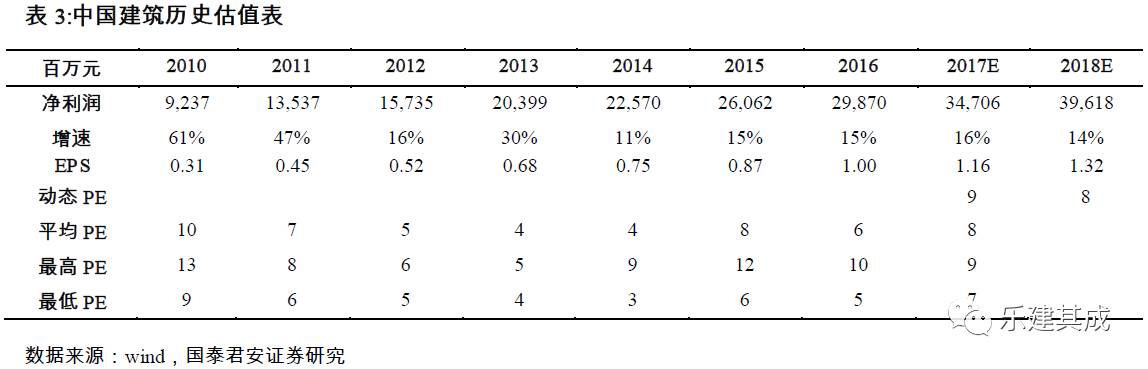

3、中国建筑(26%空间):2017/18年EPS 1.16/1.32元,增速16/14%,目标价12.54元。

(1)2017H1经营数据四大变化:订单高增长,业务结构优化,订单/业绩剪刀差扩大,地产数据大幅好转。

1)2017H1新签订单11955亿元(+34%,2016H1为+27%,2016全年+23%)②2016Q1-Q4单季增速为+27/+27/+55/+3%,2017Q1/Q2为+24/+40%;2)房建/基建订单增速+23/+65%占比69/31%,2016H1为+10/+143%占比75/25%,基建业务占比提升;3)2015/16年订单增速+7/+23%,净利增速+15/+15%,剪刀差-8/8pct,2017H1订单增速34%,2017/18年wind一致预期净利增速11/10%,剪刀差扩至23pct,未来订单高增长将转化为业绩高增长;4) 2017H1地产合约销售额1223亿元(+50%,2016H1为+18%),合约销售面积846万㎡(+36%,2016H1为+7%)。

(2)估值低价值蓝筹,PPP/一带一路催化。

1)2017预测PE9倍,基建蓝筹中最低,PEG0.61仅高于葛洲坝0.46,PB1.48仅高于铁建/中铁1.27/1.38;2)2016年新签PPP项目108个1870亿,至年底累计获取135个2264亿;4)2017H1新签海外订单1117亿(+81%,2016H1为+55%,2016全年+13%)。

(3)房建龙头实力雄厚,国改催化提速。

1)2016年世界500强第27(较2017年提升10位),ENR 250中全球业务第1/国际业务第14;2)2017年2月第二期激励落地+2016年7月列为央企信息公开试点。

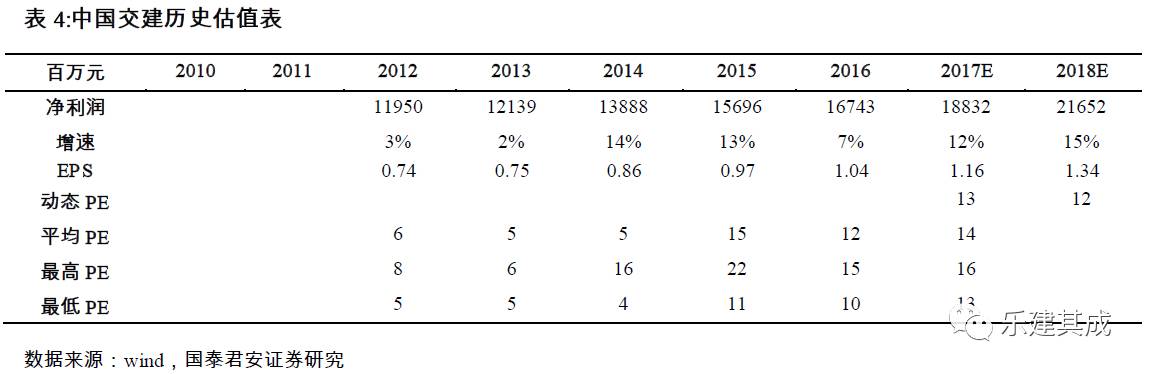

4、中国交建(34%空间): 2017/18年EPS1.16/1.34元,增速12%/15%,目标价20.81元。

(1)转让振华重工控股权有利于公司聚焦主业,同时获取充裕现金将进一步

提振公司主业发展和业绩前景。

1)振华重工目前主营业务主要包括集装箱起重机、散货装卸机械、海洋工程装备、重型钢结构及筑路机械设备等产品的研发和制造,与本公司的交通基建业务协同性有限;2)通过转让振华重工控股权公司将更专注于核心基建业务,资源投入更为集中,可以进一步增强公司的核心竞争力;3)本次交易后公司可获取57.16亿元现金提升公司资本充裕度,助推公司在手PPP项目、海外项目工程等加速落地。

(2)2017年以来新签订单爆发,且公司及旗下子公司成立多个投资基金体量庞大助推在手PPP订单加速落地,公司未来业绩更具确定性和持续性。

1)2016年公司新签订单7308亿元/增速12.4%,2017年Q1新签订单1513亿元/增速40%,作为国内交通基建龙头以及一带一路的央企主力军之一订单明显加速;2)在“五商中交”战略引领下,公司积极发力基建PPP领域, 2017年公司计划发起设立815亿元规模投资基金,公司及子公司认购基金份额为 330 亿元,将进一步拓展空司融资渠道、加速在手PPP订单落地。

(3)在国企改革催化加速背景下以及追寻低估值/确定性市场风格下,公司作为国内交通基建央企龙头有望业绩估值双升。

1)母公司中交集团是国有资本投资集团试点企业,积极推进“五商”中交战略,评级/产业投资将获利好,本次转让振华重工控股权亦是理顺集团内各个产业关系的重要环节之一,后续更多国改催化可期;2)第五次全国金融工作会议之后金融去杠杆与金融监管趋于更加严格叠加流动性收紧预期,市场风格更加追求低估值/确定性高品种,叠加订单高增的助推,公司有望迎来业绩估值双升。

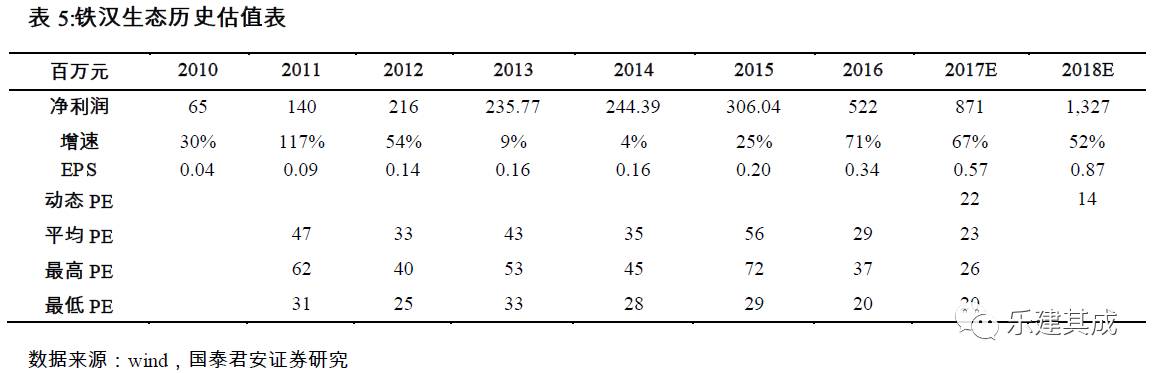

5、铁汉生态(57%空间):2017/18年EPS0.57/0.87元,增速67/52%,目标价19.34元。

(1)2017新签订单高增72%且贵州/新疆/山东项目规模居前,叠加激励充分促业绩动力十足。

1)2016年累计新签订单122亿,增速260%,PPP订单76亿,占比62%;2)今年以来,累计新签订单90亿(部分订单按公司实际工程量统计),增速72%,其中:①PPP订单76亿,占比84%/增速84%;②看区域分布,贵州/新疆/山东订单归母居前,占比28/22/22%;③看行业分布,水治理类/文旅类/市政类占比48/30/22%;3)二期员工持股完成(买入7.78亿元/6383.58万股,均价12.19元/股)叠加即将推行股票期权激励,公司业绩动力强劲。

(2)三重催化催化PPP项目加快落地,三季度末公司PPP订单将加速爆发,助推业绩高增更具确定性和持续性。

1)三重催化:①金融去杠杆逐步稳定,在财政部87号文助推下地方政府对PPP模式依赖度提升;②日前财政部会同有关部委联合启动了第四批PPP示范项目申报筛选工作,三季度有望推出;③地产投资下滑使得宏观经济下行压力彰显,PPP作为拉动投资/稳经济的重要手段有望再度被重视;2)我们预判三重催化因素助推PPP项目落地加快,公司作为园林PPP龙头享受行业扩张以及集中度提升双重利好,三四季度订单爆发可期;3)住建部公布第二批276个国家级特色小镇名单,公司布局特色小镇领域订单拓展有望加速,未来业绩增长更具广阔空间。

6、东方园林(46%空间):2017/18年EPS 0.74/1.08元,增速52%/46%,目标价24元。

(1)一期员工持股浮盈53%,连续推行二期、三期员工持股计划传递强烈信心,公司业绩动力强劲。

1)2015年4月,公司推出一期员工持股计划:总规模2.99亿元,按2:1比例设立优先级/次级份额,复权后成本10.87元/股(股本扩充为2738.86万股),参与人数上限30人且包括4名董事及高级管理人员,2016年1月13日完成购买,锁定12个月;2)2017年4月,公司推出二期员工持股计划:总规模14.76亿元, 按1.5:1比例设立优先级/次级份额,成本15.96元/股(合计9247.46万股),参与人数上限110人,由控股股东承担动态补仓义务,2017年7月10日完成购买,锁定12个月;3)距离二期员工持股计划完成购买间隔不足1个月,公司即推出9亿元第三期员工持股计划,充分彰显对公司未来发展前景强烈信心,显著提升公司及子公司员工凝聚力。