——编者注——

对于瑞安的评价,市场褒贬不一。既有唱衰者对其人事和业绩变动评头论足,也有死忠粉歌颂瑞安的情怀担当和对城市发展的贡献。

本文上篇

驳斥了

《倒掉》

一文,并分享了众多瑞安不为人知的故事。下面从“财务管理”,“业务模式”,“未来发展”和“文化情怀”等方面再浅谈一下,希望从更多角度尝试去了解瑞安。

正文:

——财务管理:重视财务指标——

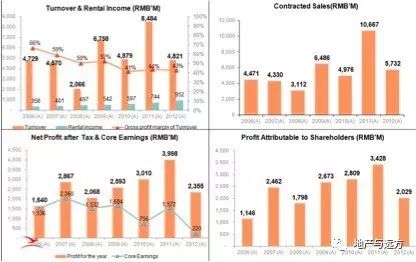

瑞安早年的业绩波幅很大,现金流也没有很好的控制(下两图数据可以看出,收入和盈利一直坐过山车,净现金流不时出现负数)。作为一家上市公司,业绩经常波动是很不利的。

利润表(年报数据)

现金流量表(年报数据)

这源于

当时集团层面没有科学规划每年的业绩,也没有根据市场预测踩准开发的节奏。

导致有的年份库存太多,有的年份市场畅旺但无房可卖。

比如当时三年计划里有一项是“年竣工量达到100万方”,这不是一种市场导向的做法,而是工程导向的思路(与当时一些高管是老香港瑞安管工程出身的不无关系)。

在现金流管控方面,也缺乏财务经营意识

,导致有段时间全面铺开投资建设,但短时间内无法回收资金,导致负净现金流的出现(如2011这个限购的关键年份,净投资现金流达到了负72亿)。

所幸瑞安有惊无险地走了过来,并在近几年建立全局思维和财务意识,严格控制每个项目的业绩指标包括成本、费用、利润和现金流等,并成立了企业并购部主导大宗交易。这些财务控制为近几年业绩的稳健增长打下了基础,同时也有助谋划未来新项目的发展。在这个动辄目标上千亿的时代,瑞安很清楚自己要走的路。

——业务模式:轻资产、合作开发——

瑞安上市之初的发展模式是走马圈地(吃下很多旧改项目),

带着传统港资的囤地思维,寄望土地未来增值以实现企业的丰收。早期获得的项目都是建面100万方以上的庞然大物。

但是在若干年后罗先生自己也反思,这种模式实际上大大拖累了瑞安的发展速度:

1)旧改拆迁的缓慢产生大量的利息成本,动迁成本的上涨也侵蚀着利润;

2)瑞安的千亿资产中,超过60%都是回收周期长、变现难的商业资产,严重影响了资产周转率,进而影响了ROE;

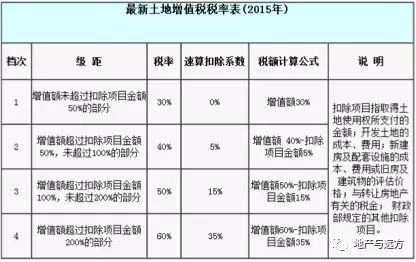

3)本来赖以产生高利润的囤地模式,在土地增值税严格执行之后(如下图税率表所示),囤地利润被税收大口吃掉。

痛定思痛后,近几年瑞安调整了其业务发展模式:

1)

不再碰大规模的旧改动迁项目

,更倾向于一些小而精的项目(30-50万方),或者是与其他开发商/投资者合作开发,提高周转率,利用其打造精品能力提高产品溢价。

现有动迁项目受惠于政府的土地征收新政,进展大幅加快;

2)

尽量变现商业资产获得现金流

,寻找新的发展机会,只自持类似新天地的核心商业资产进行专业化的运营管理,形成品牌效应并将资产管理作为企业发展战略中的重要一环。

经过最近几年对策略的落实,瑞安正在走上良性循环的正轨。

——未来发展:合并——

2016年初瑞安决定暂缓中国新天地的上市计划,原因是:

1)瑞安考虑调整中国新天地的商业模式

2)中国新天地的资产并未完全释放其应有的价值

3)股票市场方面,也非获得较高估值的合适时机