导读:参考过去3波熊市反弹经验,假设下一波反弹10年国债和国开收益率下行的幅度仍在20bp左右,目前3.42的国债和4.24的国开从赔率和胜率上来看并没有太强的波段交易价值,“大跌大买”的机会还未到来,建议投资者继续保持耐心,等待“发令枪响”。

监管风暴发酵,委外赎回潮来袭,国有大行、股份行、中小银行纷纷缩表。根据wind报道,近日多家大行频频赎回委外资金、货币基金和打新基金,不仅包括公募、专户,还有券商资管,自年初以来累计赎回规模超过千亿,国有大行和股份行赎回体量最为汹涌。

委外赎回大潮来袭,主要受到三方面负面因素冲击:1)1-2季度是委外产品到期高峰,部分银行到期不再续作;2)监管风暴发酵,监管层入驻部分银行开始现场检查,一些风格激进的中小银行为压缩资产负债表也开始赎回委外;3)即使一些银行暂时压力不大,但迫于同业和理财成本上行、委外息差缩窄,以及担忧赎回抛售引发自身产品净值下跌,也选择避险为上,压缩委外。

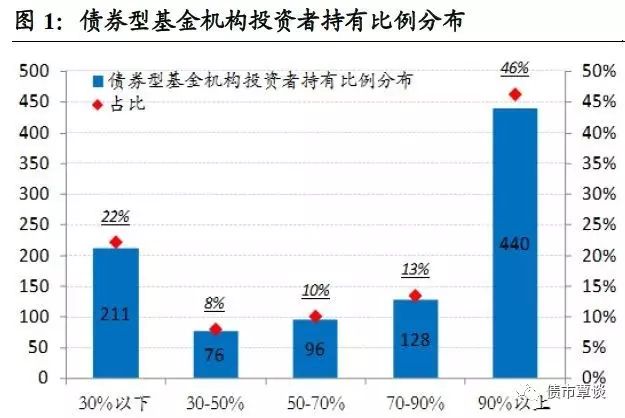

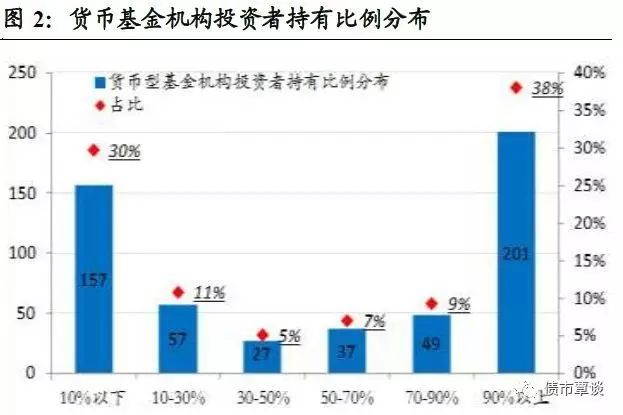

相比银行,非银日子更难过,赎回引发的组合流动性冲击是当下债市最大风险。尽管银行同业遭遇监管风暴,但银行毕竟处于资管产业链的上游,在资金方更为强势,而基金、券商、私募等委外机构,面临大额赎回的不确定性和流动性风险更加严峻。据wind统计,委外定制基金总规模接近1万亿,在公募债券基金中,机构投资者持仓占比超过70%的产品数量占全部债基产品的60%,而机构持仓超越90%(可视为机构定制产品)数量占比达46%;在货币基金中,机构投资者占比超过90%的产品占近40%。在这种市场结构下,一旦产品遭遇赎回,极易对组合流动性造成巨大冲击,更加剧了非银资管对流动性和委外动向风吹草动的敏感。

钱荒仍有可能重演,如果20%委外赎回,则抛盘将达1.5-2万亿。当前部分大行委外产品赎回对债市的冲击还暂时可控。一方面,银行主要赎回的可能是净值在水上或浮亏较小的产品,大量浮亏较高的账户尚未发生集中赎回;另一方面,信用债与利率债调整幅度相近,还未出现非银委外专户集中抛售、交易踩踏、大规模不计成本抛售信用债的情形。暴风雨远未过去,钱荒仍有可能重演,事实上,截止2016年末,公募债基(包括货基、保本)、基金专户、券商资管总规模分别达到6.3万亿、6.38万亿和17.5万亿,假如按2016年发布的《资产管理行业统计简报》中披露的机构债券投资比例,我们测算,以银行为主的机构投资的资管账户债券规模将高达6.5-10万亿,(银行自营债券总持仓31.9万亿,银行理财债券规模11万亿,根据我们的测算,则委外资管账户占比15-20%左右),即使有20%左右委外资管产品遭遇赎回,则现券抛盘规模也将达1.5-2万亿左右。这将对基金、券商流动性造成大幅负面冲击,甚至可能殃及股票等其他资产价格,大幅流动性紧缩还极易引发“价格下跌—资金出逃—加速抛售”交易负反馈,加剧现券超跌风险,引发资产价格大幅波动。

黑云压城城欲催,为避免预期恶化和市场超调,央行有必要及时提供流动性支持引导市场平稳过渡。近期部分委外基金遭大额赎回,可能连锁引发其他投资者预期的突然恶化,加剧资管产品赎回风潮进一步蔓延、流动性紧张升级。在这一形势下,我们认为,央行政策基调大概率发生一定微调和转向,由前期暂停OMO操作转为提供必要的流动性支持,以避免流动性紧张升级成钱荒,防止股债齐跌、资产价格超调。事实上,昨日接近央行的权威人士也表态,并不希望看到监管政策转折导致市场出现恐慌和超调,监管层可能会在银行去杠杆和市场维稳之间作出权衡,引导市场平稳过渡。

最近的市场信号很有意思:1)1季度经济数据强劲,但商品期货和股市大跌,商品期货更是跌的比现货凶猛;2)利率现券上行(以10Y国开为例)创本轮熊市新高,但反映预期信号的IRS、国债期货却稳中有降;3)中美利差再度重回12年人民币贬值预期出现以来的中位数附近。市场信号反映出当下风向正在从增长转向避险,委外集中赎回引发的流动性紧缩和现券调整是债市最核心矛盾。不过,市场对远期资金和利率上行的担忧却并未进一步恶化,中美利差重新走扩也使得外部因素的限制减弱,远月国债期货基差并未明显拉大,近几日国债期货破位下跌后反倒出现震荡企稳的迹象。

建议投资者继续保持耐心,等待“发令枪响”。对于大行、保险等配置机构而言,随着利率债大幅调整,配置价值逐步提高,收益率可能高位钝化。但对于交易户,在当下流动性和监管环境下,如果利率没有调整到有足够安全边际(例如10年国债3.6左右),很难进行左侧博弈。参考过去几个月3波熊市反弹经验,假设下一波熊市反弹10年国债和国开收益率下行的幅度仍在20bp左右,目前3.42的国债和4.24的国开从赔率和胜率上来看并没有太强的波段交易价值,建议投资者继续保持耐心,等待“发令枪响”。

资金面整体偏紧,现券震荡走弱。昨日,央行在公开市场进行700亿7天、200亿14天和100亿28天逆回购操作,利率与上期持平,单日净投放200亿,本周OMO累计净投放1300亿,加上MLF则合计净投放3910亿。据wind新闻报告,近期基金遭遇银行委外大额赎回,流动性压力和抛售风险加大,现券弱势调整,尽管国债期货小幅收涨,但债市一级招标需求走弱,带动现券利率震荡上行,作为风向标的10Y国债和国开债反弹2-3bp;信用债成交趋冷,收益率走高明显。A股低开高走两市微涨,食品饮料、医药等防御行业涨幅较多。

【货币市场:资金面继续偏紧】

资金面维持偏紧。昨日,央行进行700亿元7天期逆回购操作,200 亿元 14 天期逆回购操作,100亿元28天期逆回购操作。隔夜利率上行2bp至2.77%,7D上行21bp至3.57%,14D上行4bp至3.80%。长端Shibor1M持平为4%,Shibor3M上行1bp至4.27%。交易所资金GC001加权平均利率上行200bp至4.73%,GC007加权平均利率上行13bp至3.15%。

在岸人民币小幅升值。截至昨日21:00,美元兑人民币在岸即期汇率下行31bp为6.8828;美元兑人民币离岸即期汇率下行28bp,低于在岸价25bp为6.8803;离岸人民币12个月远期汇率为7.0495。

【利率债市场:收益率全面上行】

一级利率债发行活跃。昨日共发行口行债120亿,3Y、5Y、10Y中标利率分别3.89%、4.05% 、4.11%。3Y期品种低于二级市场利率16bp,5Y低于二级市场利率11bp,10Y期品种低于于二级市场利率18bp。共发行国开债140亿,3Y、5Y中标利率分别为3.88%和4.02%,分别低于二级市场利率17bp和11bp。

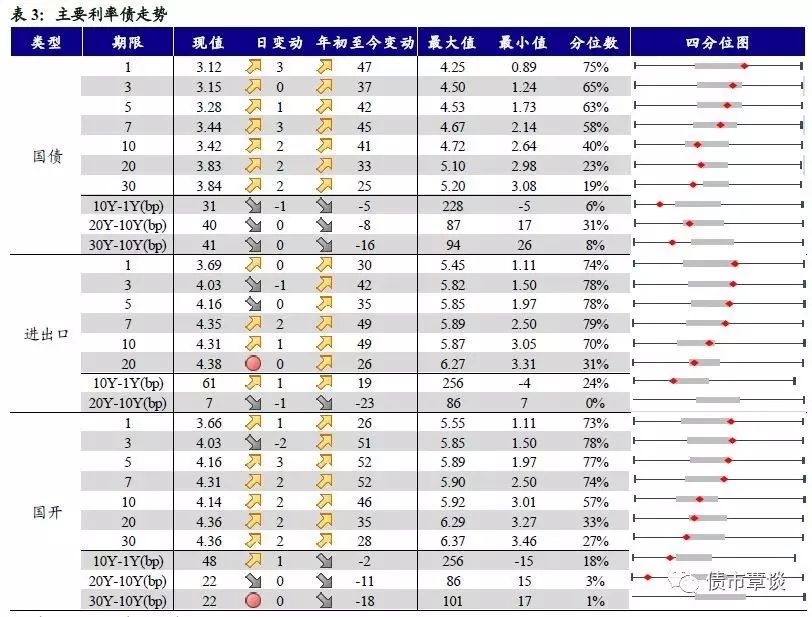

二级利率债整体小幅上行。国债1Y上行3bp至3.12%、5Y上行1bp至3.28%、10Y 上行2bp至3.42%。进出口债1Y持平为3.69%、5Y与昨日持平为4.16%、10Y上行1bp为4.31%。国开债1Y上行1bp至3.66%、5Y上行3bp为4.16%、10Y上行2bp至4.14%。

国债期货全线上行。5年期国债期货主力合约TF1706收于98.66元,相对前一交易日结算价上涨0.03%,TF1709上涨0.10%收于98.16元。10年期国债期货主力合约T1706报收96.225元,上涨0.04%。

【信用债市场:利率全面上行】

信用债收益率全线上扬。昨日短融交投活跃,主要参与机构类型为基金和银行,成交主要集中在6月底以前和5个月左右的 AAA 的短融产品。昨日中票交投活跃,基金参与较多多。昨日企业债交投活跃,基金,保险,券商和银行均有参与。中债中短期票据收益率曲线(AAA)1Y与昨日持平为4.36%,3Y上行5bp至4.54%,5Y上行4bp为4.60%。成交活跃的公司债中,AAA级的16国网01收益率上涨126bp;AA级的13魏桥02收益率与昨日基本持平。

信用利差总体上行。1Y期品种信用利差除AAA级品种收窄2bp其余均走扩3bp,3Y和5Y期品种总体走扩。其中,1、3年期品种信用利差基本处于09年至今50%-75%分位数水平,5年期中票AAA品种信用利差处于25%-50%分位数水平;AA-级3年期和5年期信用利差所处分位数分别为56%、42%。

【转债及交换债市场:中证转债指数小幅上涨】

昨日,中证转债指数上涨0.40%。涨跌幅排行榜中,歌尔转债涨幅居前,上涨1.74%。汽模转债和15清控EB转债跌幅居前,分别下跌1.38%和0.80%。

【股票及商品市场:沪深小幅看涨,商品走势分化】

沪深股指小幅收涨。昨日市场维持震荡走势,上证综指上涨0.04%,深成指上涨0.10%,创业版指数上涨0.27%。概念板块中,苹果和西藏振兴指数涨幅居前,分别上涨2.11%和2.05%,雄安新区和京津冀一体化指数跌幅居前,分别下跌4.69%和3.93%。

大宗商品走势分化。黑色系全线上行,焦煤涨超5%,焦炭涨超3%,螺纹钢上涨1.76 %。农产品和化工品总体上行,豆粕上涨0.85%,棉花上涨1.07%,甲醇上涨0.42%,PVC上涨2.09%。有色板块普跌,黄金、白银、铝、铜分别下跌0.16%、0.26%、0.15%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!