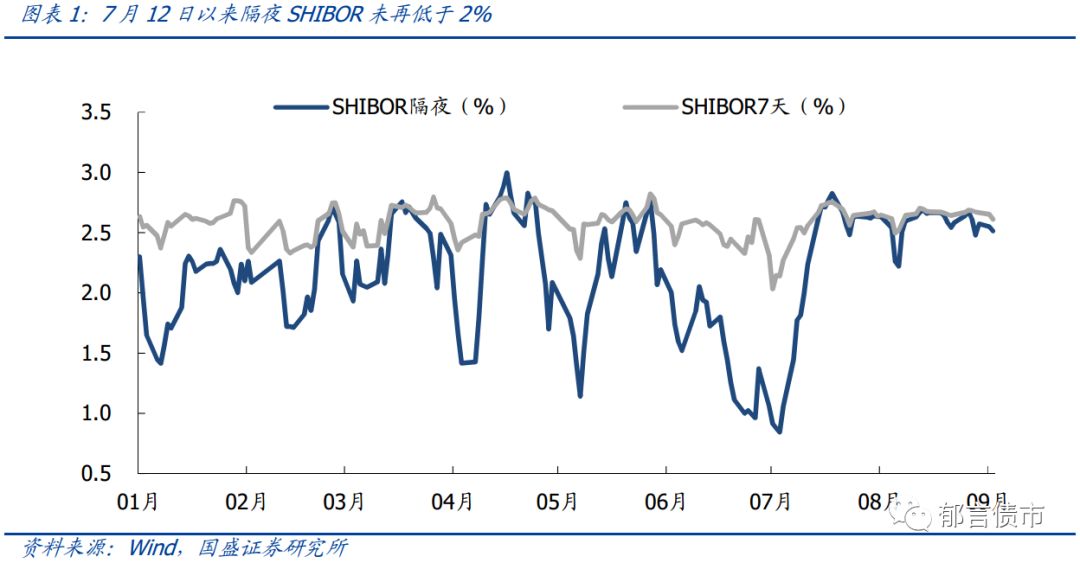

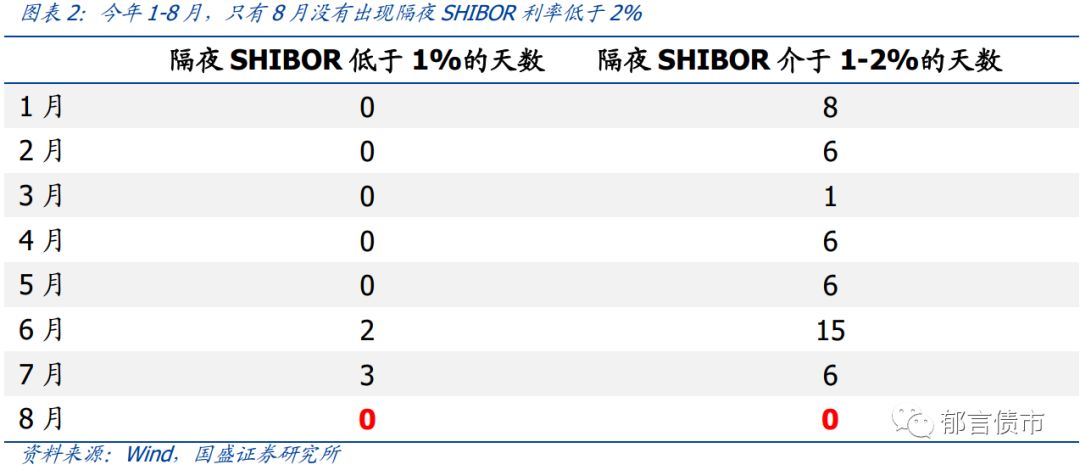

明线:7月12日以来隔夜SHIBOR持续高于2%

自7月12日以来,隔夜SHIBOR持续高于2%,多数时间在2.5%以上。与年内其他月份相比,这是较为罕见的一种现象。但在隔夜SHIBOR维持在2%以上的同时,流动性也并未呈现出类似4月中下旬的紧张局面。这说明当前流动性整体呈合理充裕状态,缺的是“便宜”资金。

超储率下降可能是隔夜利率难以下探的原因,7月超储降幅可能在1万亿左右,超储率环比降低0.6%至1.4%左右。而8月补充超储资金较少,超储率继续维持低位。

暗线:

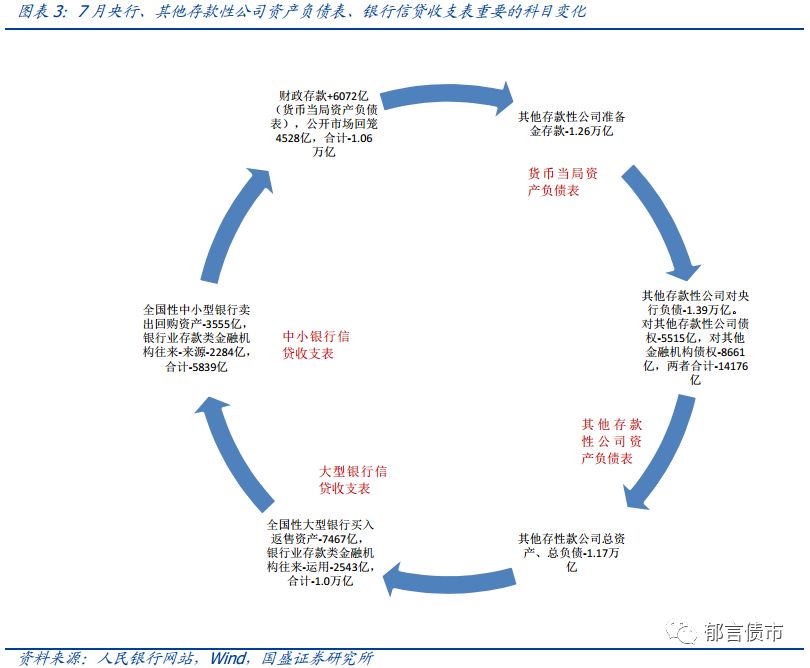

银行“缩表”1.17万亿指向的流动性变化

7月其他存款性公司总资产、总负债环比减少1.17万亿,也就是银行在“缩表”。除此之外,7月金融机构资产负债表和信贷收支表有几个1万亿的数字,可能描述了流动性边际收紧的链条:

1)其他存款性公司的资产负债表上,对央行负债-1.39万亿,这与财政存款、公开市场等操作净回笼相对应。这也与准备金存款环比-1.26万亿相呼应。对应的是央行通过回笼流动性,银行超储相应削减。

2)其他存款性公司资产负债表上的资产端,主要有两个分项环比减少,分别是对其他存款性公司债权-5515亿、对其他金融机构债权-8661亿,两者合计-14176亿。也就是银行缩减的主要是金融同业科目。

3)大型银行信贷收支表的资金运用方面,买入返售资产-7467亿,银行业存款类金融机构往来(运用)-2543亿,合计约-1.0万亿。大行是货币市场的重要资金供给方,资金运用方两个科目的减少对应着资金融出减少。

以上描述的链条:央行回笼资金->银行超储变薄->大行削减资金融出。

加大逆周期调节力度的前提下,货币政策可能有宽松空间

逆周期调节力度加大,货币宽松可能存在空间。当前经济下行压力所有加大。国务院金融稳定发展委员会第七次会议提出“加大宏观经济政策的逆周期调节力度,下大力气疏通货币政策传导”。后续货币政策宽松可能仍有空间,参考此前的宽松政策,央行可以动用的工具包括但不限于定向降准。如央行定向降准释放出增量的低成本资金,有望带动货币市场利率

出现明显下行,隔夜利率有望再度触及2%以下。货币市场利率下行,将带动债市短端利率下行,打破当前期限利差较窄限制长端利率下行的情况。

风险提示:

货币政策出现超预期调整。

明线:

7月12日以来隔夜SHIBOR持续高于2%

隔夜SHIBOR利率持续高于2%,同时并未出现类似4月中下旬的紧张局面

。

自7月12日以来,隔夜SHIBOR持续高于2%,介于2.0-2.5%也仅仅6天,多数时间在2.5%以上。

与年内其他月份相比,这是较为罕见的一种现象。

5月下旬至7月上旬,受流动性分层影响,央行增加了流动性投放,使得隔夜利率持续低于2%,甚至降至1%以下。

这一阶段隔夜利率位于低位,可能具有一定的特殊性,不宜作为近期流动性的参照对象。

但即使与1月-5月中旬相比,也可以发现,之前每个月有1-8天隔夜利率低于2%。

通过这种对比,可以直观发现,流动性可能发生了一些边际变化。

值得注意的是,在隔夜SHIBOR维持在2%以上的同时,流动性也并未呈现出类似4月中下旬的紧张局面。

这说明当前流动性整体呈合理充裕状态,缺的是“便宜”资金。

超储率下降可能是隔夜利率难以下探的原因,从资金回笼角度看7月超储降幅可能在1万亿左右。

今年6月超储率是2.0%,比去年同期高出0.3%;

参考今年3月仅1.3%,持平去年一季度。

但6月超储率较高,很大程度上是央行为对冲流动性分层,增加资金投放量所带来的。

5月25日至6月30日,央行通过逆回购、MLF和国库定存等方式净投放资金6170亿(不含针对县域农商行的定向降准)。

进入7月,央行通过公开市场等操作净回笼4528亿,

[1]

再加上季初缴税大月6071.8亿财政存款也回到央行表上,

这意味着超储降幅可能超过1万亿

,降幅可能比较大。

从准备金存款科目看:

7月超储下降约1万亿,超储率环比降低0.6%至1.4%左右。

[2]

其他存款性公司资产负债表上的准备金存款科目在7月环比下降12638.17亿,由于7月多数银行法定准备金率未发生变动,仅县域农商行准备金下调释放1000亿资金,因而这12638.17亿的变动,主要来自于超额准备金的减少。

1万亿的超储减少,对应约0.6%的超储率下降(剔除县域农商行法准下调的影响),因而7月超储率可能已经降至1.4%左右,中旬税期时点可能还低于1.4%。

这是7月资金面迅速收敛的重要原因。

8月补充超储资金较少,超储率继续维持低位

。

8月央行净投放好于7月,但仍维持低位,公开市场净投放780亿(含MLF和国库定存);

再加上8月并非支出大月,财政存款对资金面的补益效应也较小。

因而8月隔夜SHIBOR一直维持在2%以上。

暗线:

银行“缩表”1.17万亿指向的流动性变化

银行缩表

是流动性边际收紧的暗线

。

7月其他存款性公司(主要是银行)总资产、总负债环比减少1.17万亿,也就是银行在“缩表”,这与流动性之间的关系值得关注。

有趣的是,除了缩表1.17万亿之外,

7月金融机构资产负债表和信贷收支表有几个1万亿的数字

,可能描述了流动性边际收紧的链条:

1)其他存款性公司的资产负债表上,对央行负债-1.39万亿,这与6071.8亿财政存款、公开市场等操作净回笼4528亿两者加起来的1.06万亿相对应。

[3]

这也与货币当局资产负债表上的其他存款性公司准备金存款环比-1.26万亿相呼应。

对应的故事是央行通过公开市场和财政存款回笼流动性,银行超储相应削减。

2)其他存款性公司资产负债表上的资产端,主要有两个分项环比减少较为明显,分别是对其他存款性公司债权-5515亿、对其他金融机构债权-8661亿,两者合计-14176亿。

也就是银行缩减的主要是金融同业科目,对资金供求的影响较大。

3)大型银行信贷收支表的资金运用方面,买入返售资产-7467亿,银行业存款类金融机构往来(运用方)-2543亿,合计约-1.0万亿。

大行是货币市场的重要资金供给方,资金运用方两个科目的减少对应着资金融出的减少,且规模方面与其他存款性公司资产端减少的规模较为接近。

4)对大行信贷收支表相对应,中小型银行贷收支表的资金来源方面,卖出回购资产-3555亿,银行业存款类金融机构往来(来源方)-2284亿,合计-5839亿。

中小行作为重要的资金需求方,资金来源方两个科目的减少对应着资金融入的减少。

规模方面与大行资金运用方的差距,可能由其他非银机构产生。

从以上四点来看,除了4)外,前三项在数量级上差别不大,其描述的情形是:

央行回笼资金->银行超储变“薄”->大行削减资金融出。

加大逆周期调节力度的前提下,货币政策可能有宽松空间

央行对流动性的微调,一定程度上是对经济基本面走向的反馈

。

今年6月经济数据好于市场预期,央行相应在7月缩减了流动性投放量。

7月23日到期MLF续作缩量43亿 (6月MLF净投放770亿),7月整体逆回购净回笼5600亿,7月23日至29日期间的到期大额逆回购,央行也未进行对冲。

进入8月之后,经济下行压力再次显现,央行对流动性的操作相应进行微调。

8月到期MLF均增量续作,净投放MLF金额180亿;

8月逆回购净投放1400亿,央行在8月27日和28日还对到期逆回购进行了对冲。

不过净投放转正的情况下,投放金额还较少。

7-8月流动性边际收紧,主要原因在于央行投放减少,7月超储率走低至1.4%,8月可能继续维持在较低水平。

7-8月增量流动性依赖逆回购、MLF和TMLF等资金,增量少而且成本明显出超储资金。

逆周期调节力度加大,货币宽松可能存在空间

。

当前经济下行压力所有加大。

8月31日的国务院金融稳定发展委员会第七次会议,提出“加大宏观经济政策的逆周期调节力度,下大力气疏通货币政策传导”。

由此来看,后续货币政策宽松可能仍有空间,参考此前的宽松政策,央行可以动用的工具包括但不限于定向降准。

如央行定向降准释放出增量的低成本资金,有望带动货币市场利率出现明显下行,隔夜利率有望再度触及2%以下。

货币市场利率下行,将带动债市短端利率下行,打破当前期限利差较窄限制长端利率下行的情况。

注:

[1]

包括4600亿逆回购、770亿MLF和800亿国库定存。

[2]

与2017年以来的超储率进行对比,1.4%的超储率也并非最低水平,因而隔夜SHIBOR难以下探至2%以下的同时,也并没有出现类似4月的流动性紧张局面。

[3]

1

.06万亿与1.39万亿剩余差额约3

300亿暂未找到原因。

风险提示:

货币政策出现超预期调整。

货币和金融系列:

2019-08-13 《

企业减少的1.39万亿存款去哪了

》

2019-08-12 《

货币宽松:从数量转向价格的可能性上升

》

2019-08-07 《

汇率影响利率的三个渠道

》

2019-07-25 《

货币宽松要迟到了吗?

》

2019-07-03 《

降准,接力

》

2019-06-24 《

隔夜利率破1%,长端利率为何下不动?

》

2019-06-13 《

信用进入似宽实收状态

》

2019-04-25 《

流动性:以前松不松,现在紧不紧

》

2019-04-17 《

经济企稳,货币政策要收紧了吗?

》