近日,在第一财经

主办的“2020陆家嘴年会暨第一财经投资家峰会”上,中平资本CEO吴斌受邀作了题

为“投后管理如何赋能企业”的主题演讲

,与现场参会嘉宾分享了投资人如何通过赋能来进行投后管理,从而提升企业价值。以下为演讲实录(根据演讲内容整理):

我今天想谈一下投后管理如何赋能企业。今年的经济数据大家都耳熟能详,比如今年中国经济总量达到100万亿。

如果把时间节点拉回90年,从90年代开始作为PE角度,或者是投资人角度如何看产业的变化。浦东改革开放几乎同年美国诞生了互联网,2010年到2020年是移动互联网迅速发展的时间,到2020年以后是一个新的产业时期。

1990年是非常重要的一个时点,前面谈到技术和资本的变化,从法制建设角度来看1990年也是非常重要的时点,1990年深圳和上海交易所成立,1993年《公司法》和《证券法》的颁布,这几个法的颁布证明资本市场基础性建设在不断完善。

资本市场上的这些企业是我们现在整个中国的实体产业里最具有战斗力、最具有代表性的群体,大概有1万多家的企业,8000多家新三板公司,4000多家A股上市公司。从投资人的角度来看,在过去30年里,资本市场大变局带来了更多制度性红利,特别是注册制的落地让上交所科创版上市企业数量上在全球IPO排名中处在第一位。

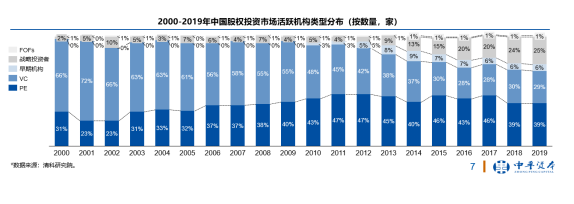

我把过去20年PE机构的变化做了一张图表的分析。从这里面大家可以看出来,除了加速增长有一个非常显著的变化,即中国产业资本的崛起。大家可以看到灰色的部分,2000年初期规模还比较小,发展到今天是资本市场最有实力的力量。产业投资者不只给企业做资本投入,还有更多产业生态链的赋能。这里也是越来越头部化,CVC集团前面10家占80%的体量,通过投资赋能实体企业。

中国本土投资机构的学习能力和成长是非常快的。最初进入中国股权投资界是非常优秀的外资公司,IDG、DCM、华登国际等。2000年左右由于本土机构尚缺乏经验,外资机构占据主导地位;2008年全球金融危机爆发,外资机构普遍流动性紧张,主动收缩在华业务。

在外资机构的带动下,本土机构迅速崛起,迎来黄金十年

。随着国内股权投资基本制度的逐步完善,创业板推出、新三板改革、科创板落地等,本土机构优势明显,逐渐占据我国股权投资市场主导位置,并培育出具有经验、有能力的民营本土投资机构。最近几年,

外资机构为捕捉更多国内机会,也纷纷设立人民币基金,加速本土化进程

。例如IDG资本、红杉中国、经纬中国、启明创投、高瓴资本、鼎晖投资等。

国内的资本市场发展是有外资、民企、混合所有制还有国企,在这过程中不断发展,同时也是不断加强人民币的投资在国际上的影响力。

我们把整个国内私募股权投资机构的情况做了梳理,可以看出现在管理人数量还是非常多的,包括一级市场、二级市场管理总数24000+左右。但是呈现出来的状态分化非常厉害,如果把规模10个亿划一道红线,可以看出整个的19现象非常明显。10亿元是什么概念?10亿元从微观角度来看,收2%的管理费,意味着一年管理费是2000万左右。按照基金业协会的规定至少有5名专业人员。其实如果你的规模低于10亿元其实很难建立一个专业的、完善、健全的投融管退的体系。大多数的机构还在这条线下面挣扎。

企业里面的头部机构,包括在座很多机构都是在头部领域里面。这里面可以看出如果纵向和海外对比,美国私募投资加速并不多,大概是1000多家的注册机构。我们目前每一家管理规模还是比较小了,资金平均管理规模7个亿左右。

站在新的时代,我们可以看到PE行业仍然面临四大挑战。

2018年资管新规发布,基金监管加强,银行通道关闭、母基金资金紧张、上市公司股权质押爆仓风险上升等影响,2018/19年募资规模出现持续下滑。2020年叠加疫情影响,募资难形势延续。2020年前三季度我国股权投资市场募资总额约7042亿元,同比下降19%;单支基金的平均新增募集规模为2.96亿元,同比下降29%,股权投资机构面临去库存困境。

由于资金来源的短期化(3-5年),LP要求尽快退出以实现收益,一定程度导致管理人注重短期利益。A股渐呈港股化趋势,龙头企业股票受追捧,小市值股票乏人问津,行情呈现出明显的结构性分化。2020年A股市值超1000亿的公司平均涨幅达到79%,而同期市值低于50亿元公司平均下跌2%。注册制落地+退市渐成常态,“唯IPO至上”发生改变,PE赚快钱时代一去不复返。

投后管理机制欠缺:投后管理跟不上在管项目发展速度;未设置合理有效的管理制度;投资和投后管理职责不清;绩效设置不合理。

投资后价值发现欠缺:投后管理大部分以监督和风控为主,忽略价值发现和增值服务;被动管理为主,与企业联系不紧密、不深入。

专业水平良莠不齐:投后管理从业人员需要具备金融、管理、专业知识、外部资源等综合能力,人员稀缺。

投后管理缺乏连续性:市场环境的变化、主要项目负责人的离职、机构战略的调整等。

投资人和创业者之间大家耳熟能详的是对赌协议,对于创业者、投资者,产业和资本之间造成了相互博弈的困难。

投资者提供资金、期待回报;创业者使用资金,发展事业。双方的身份决定对被投企业的感知和目标的认知是不一致的。由于信息不对称、部分创业者的诚信以及法人治理结构的缺位等问题,形成各种潜在利益冲突。极易导致:用对赌等条款造成双方陷入囚徒困境的双输局面。

2020年PE行业也发生了变化。我们以医药行业为例来说明PE行业发生的四个方面主要的变化。

第一,上市标准,随着上海科创板的推出,未盈利企业可以上市,刚才几位谈到医疗行业,去年39家上市生物医药公司里有19家是盈利的,20家是未盈利的。

第二,投资人企业家之间的互动变化,更加注重专业机构和专业能力的发挥。

第三,我们可以看到投资机构的投资机构不再局限于早期、中期、晚期,对于医疗医药的投期是全周期、全价值链的投资。A轮、B轮、C轮,IPO甚至IPO以后都有递增,这跟过去的变化是最大的。

第四,整个双方的关系是更加走向资合和人合相互促进的变化。

我们看到伟大的企业、伟大的投资机构都有一种长期的利他主义。比方说辉瑞使用特有的深灌发酵技术,成为首家生产青霉素的公司;二战爆发后,辉瑞宣布公开该专利,为盟军及平民提供了大量价格低廉、药效可靠的青霉素,挽救了无数盟军士兵的生命。

特斯拉和别的投资机构不一样。

2020年7月,埃隆·马斯克(Elon Musk)在推特上表态:

“特斯拉对软件许可、动力系统和电池供应持开放态度。

我们只是在努力加速推广可持续能源(即电动车),而不是挤垮竞争对手!

”这位特斯拉的首席执行官甚至表示,特斯拉愿意对外授权自动驾驶技术(Autopilot)。

2020年除夕夜,面对来势汹汹的新冠疫情,商汤科技紧急为中山大学药学院罗海彬教授团队提供超算算力,第一时间应对新冠肺炎的药物筛选和病毒突变预测。商汤科技还通过AI影像帮助快速筛查疑似新冠病例,驰援多地医院及医疗机构,并借助AI技术助力新冠肺炎治疗方案研究,为一线白衣战士提供智能助攻。