(转载请注明出处:

微信公众号

lixunlei0722

)

2018

年

11

月,首届中国国际进口博览会上将长三角区域一体化发展上升为国家战略。再加上国家重点支持的京津冀一体化、粤港澳大湾区建设,意味着大都市圈的发展模式将成为我国进一步城镇化的新型特点。

过去我国城镇化进程以遍地新城、新区的模式为主导,为何要转向人口向少数区域集中的大都市圈建设?国际上有什么可以借鉴的经验?又会对经济带来何种影响?我们以长三角一体化为例,对这些问题进行分析。

中泰宏观每周思考第25期

1

、为何要进行大都市化建设?

从国际经验来看,人口不断从农村流向城市、从小城市流向大城市是各国城镇化普遍遵循的规律。发达国家超过百万人口城市的人口占比普遍在

40%

以上,日韩在五六十年代实现经济起飞过程中,大城市人口占比也持续提高。过去这些年,我国大城市人口占比尽管有所提升,但和其他国家相比,依然有较大提升空间。长三角一体化、粤港澳大湾区、京津冀一体化建设正是在这样的背景下加快推进的。

2

、东京湾区的国际经验。

日本的东京湾区也做过明显的区域经济一体化的规划和管理,与我国推行的模式有些类似。

1956

年,日本政府制定了《首都圈整备法》,通过立法的形式确保了区域规划建设的延续性。具体到实施和协调层面,则采取协商讨论的方式。随着东京湾区一体化建设的推进,制造业向东京外围县市转移,而东京第三产业占比稳步提升。东京湾也成为日本国内经济的增长引擎,区域内的收入差距也缩小,并高于全国平均收入水平。

3

、长三角一体化的优势和挑战。

从现实条件来看,长三角地区有几点突出优势,使得这块区域的增长空间巨大。

一是长三角自然禀赋优良,交通便利;二是产业体系完备,区域经济互补性强,创新潜力较大;三是人口持续净流入,随着户籍制度放宽人口有望进一步集聚。但长三角一体化要达到深度融合的程度,依然面临诸多挑战。例如,长三角城市群的整体竞争力与国际其它大都市比,依然有较大差距,且长三角区域内部经济发展质量分化较大。而最关键的是,人口进一步的流动、产业布局的规划、各地方利益的权衡等等问题,都需要逐步放宽行政边界的管理,这或许是区域经济一体化面临的最大挑战。结合国际经验,我们认为,未来长三角一体化在推动我国城镇化发展、带动经济增长、平衡收入差距等方面,将发挥更大的作用。

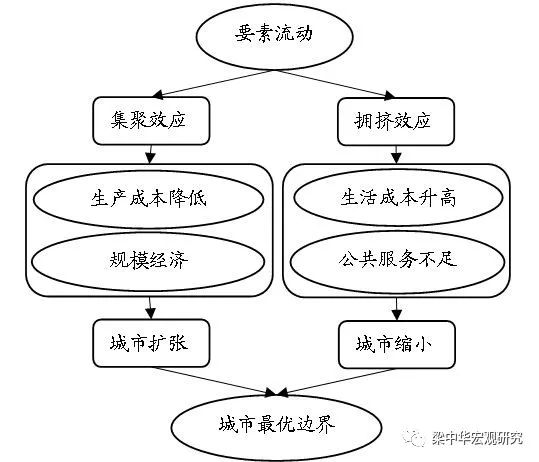

集聚效应和拥挤效应决定城市最优边界。

城市发展存在两个相反的效应:

集聚效应(

agglomeration effect

)和拥挤效应(

congestion effect

)。

人口集聚会带来生产成本的降低并可能存在规模经济,因此人口集聚带来人均收入水平的提高,进而吸引人口流入而产生集聚效应。

但人口集聚还会带来生活成本的升高和人均公共服务水平的下降,从而降低城市对人口的吸引力而产生拥挤效应。人口流动使得两个效用此消彼长,当两个效用相互平衡时,城市规模达到最优边界。

图表:

集聚效应和拥挤效应决定城市的最优边界

来源:

资料整理,中泰证券研究所

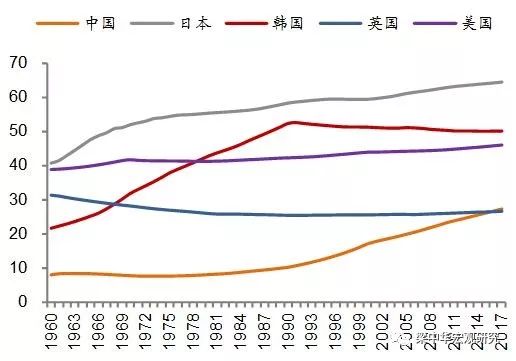

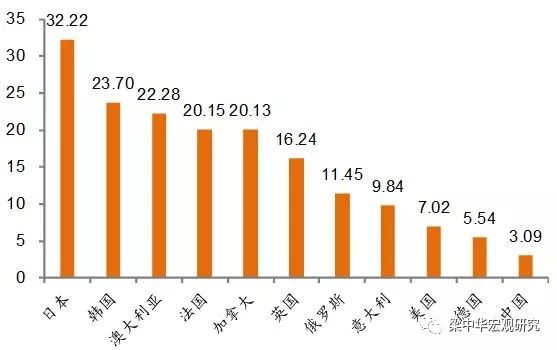

从国际经验来看,人口不断从农村流向城市、从小城市流向大城市是各国城镇化普遍遵循的规律。

例如,当前美国绝大部分人口集中在东、西沿海地带的都市圈,而中部平原地带人烟稀少;

日本一半以上的人口集中在三大都市圈;韩国一半以上人口集中在首尔的大都市圈。

从大城市人口占比来看,发达国家超过百万人口城市的人口占比普遍在

40%

以上。

日韩在五六十年代实现经济起飞过程中,大城市人口占比持续提高。过去这些年,我国大城市人口占比尽管有所提升,但和其他国家相比,依然有较大提升空间。

图表:

人口超过

100

万城市的人口占比(

%

)

来源:

World Bank,中泰证券研究所

图表:

第一大城市的人口占比(

%

)

来源:

World Bank,中泰证券研究所

而人口的充分流动,也有助于缩小区域间的收入差距。

收入水平的差异是驱动人口流动的主要动力,所以人口流动会朝着缩小收入差距方向发展。

例如美国各州

GDP

占全国的比重,和人口占比几乎是一个线性的关系,这说明各州之间人均收入差距并不大。

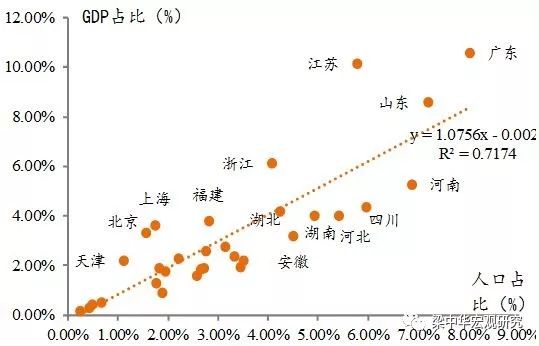

而我国各省

GDP

占比和人口占比并不相匹配,说明各地区的收入差距较大,也从侧面表明,我国地区间的人口流动依然不够充分。

所以一方面人口要继续从农村向城市、从小城市向大城市流动,另一方面,我国一线大城市边界受到限制,容纳能力有限,出现一些大城市病,需要增加大城市的容量。

长三角一体化、粤港澳大湾区、京津冀一体化建设正是在这样的背景下加快推进的。

图表:

美国各州

GDP

占比与人口占比(

%

)

来源:

BEA,中泰证券研究所

图表:

我国各省

GDP

占比与人口占比(

%

)

来源:

WIND,中泰证券研究所

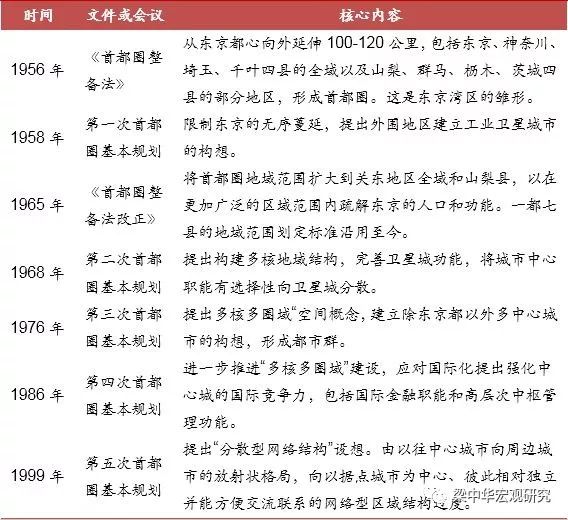

要说国际经验,日本的东京湾区也做过明显的区域经济一体化的规划和管理,与我国推行的模式有些类似。

1956

年,日本政府制定了《首都圈整备法》,

通过立法的形式确保了区域规划建设的延续性,使得区域协调有据可循

,经过多次规划逐步形成了以东京为核心,以神奈川、

埼玉

、千叶、群马、枥木、茨城、山梨周边七县为腹地的湾区都市圈。之后日本政府又陆续出台了建设规划,而建设规划的制定需要经由特定的委员会审议通过,委员由区域内各地行政长官以及企事业单位按照一定比例分配名额构成。

具体到实施和协调层面,则采取协商讨论的方式

,建立“首都圈广域地方计划协议会”、“九都县市首脑会议”等协商机制,“协议会”成员包括日本中央政府的地方机关、地方政府、指定城市等行政首长以及经济团体负责人,并设有任期

2

年的会长以及干事会、秘书处等内部机构。

图表:

东京湾区建设文件梳理

来源:

常艳(2014),中泰证券研究所

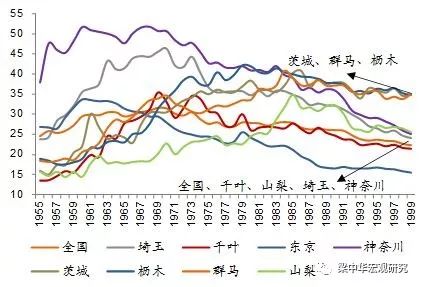

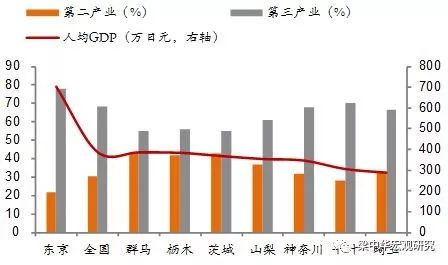

随着东京湾区一体化建设的推进,该区域内产业结构逐步调整,完成产业转移和产业升级。

东京湾区建设初期,神奈川、东京、

埼玉

制造业占比较高,伴随着湾区建设的进行,制造业向外围县市转移,东京第三产业占比稳步提升。到

1999

年,东京作为核心城市,第三产业占比远高于东京湾其他地区,其他腹地区域例如茨城、群马、枥木则保持着相当比例的制造业。

图表:

制造业产值占总产值(

%

)

来源:

日本内阁府、日本统计局,中泰证券研究所

图表:

1999

年东京湾区各地产业结构和收入差异

来源:

日本内阁府、日本统计局,中泰证券研究所

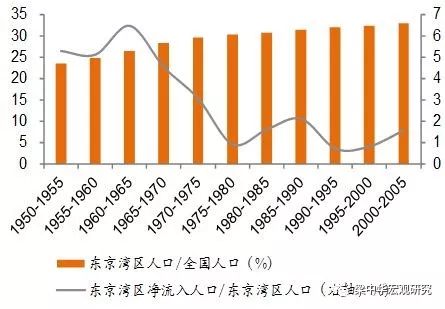

东京湾也成为日本国内经济的增长引擎。

从

1976

至

1990

年,东京湾

GDP

增长速度领先全国,经济增量占全国经济增量比重常年保持在

35%

以上,与此同时人口不断积聚。

图表:

东京湾区成为日本经济增长引擎(

%

)

来源:

日本内阁府、日本统计局,中泰证券研究所

图表:

东京湾区人口持续流入

来源:

日本内阁府、日本统计局,中泰证券研究所

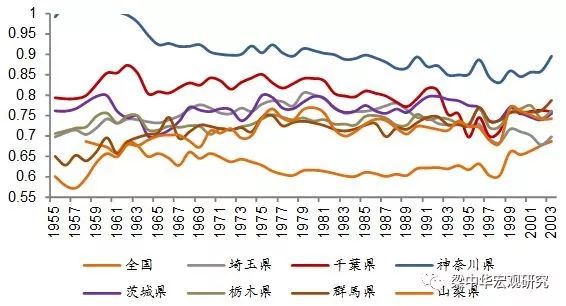

区域内收入差距缩小,绝对水平高于全国。

东京湾区建设初期,山梨县人均收入仅为东京的

60.1%

,神奈川基础较好,与东京收入水平接近。随着区域一体化的推进,到

1989

年,除神奈川外,其余城市的收入水平均提高至东京的

70.5%

到

77.5%

之间,并高于全国平均水平。

图表:

东京湾各地人均收入占东京都的比例(

%

)

来源:

日本内阁府、日本统计局,中泰证券研究所

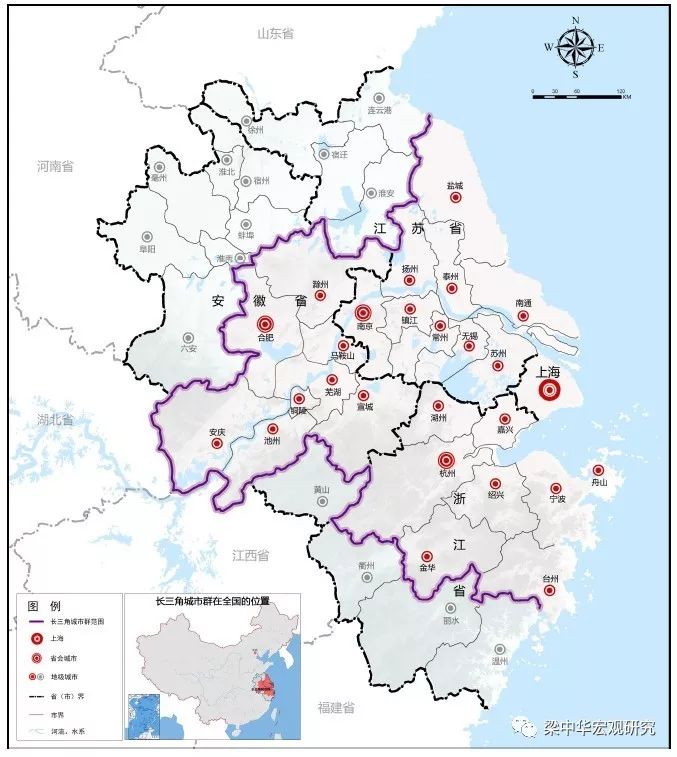

长三角一体化是在现有经济基础上进一步加强区域经济融合、促进更高层次的经济发展,并以建成世界级城市群为目标的发展战略。

2016

年《长江三角洲城市群发展规划》出台后,跨省市之间的区域协调机制正式建立,“一体化”战略实施进一步落到实处。

长三角一体化城市群建设涉及到上海、江苏省、浙江省、安徽省重要城市在内的

26

市。

2016

年出台的《长江三角洲城市群发展规划》将长三角城市群确定为上海市,江苏省的南京、无锡、常州、苏州、南通、盐城、扬州、镇江、泰州,浙江省的杭州、宁波、嘉兴、湖州、绍兴、金华、舟山、台州,安徽省的合肥、芜湖、马鞍山、铜陵、安庆、滁州、池州、宣城等

26

市,国土面积

21.17

万平方公里,占全国

2.2%

,

2014

年地区生产总值

12.67

万亿元,占全国

18.5%

,总人口

1.5

亿人,占全国的

11.0%

。

图表:

长三角城市群区位图

来源:

长三角城市群发展规划,中泰证券研究所

按照

2016

年的规划,长三角地区将构建“一核五圈四带”的空间格局。

长三角将以上海为龙头,推动南京都市圈、杭州都市圈、合肥都市圈、苏锡常都市圈、宁波都市圈的同城化发展,强化沿海发展带、沿江发展带、沪宁合杭甬发展带、沪杭金发展带的聚合发展,形成“一核五圈四带”的空间格局。

图表:

长三角一核五圈四带空间格局

来源:

长三角城市群发展规划,中泰证券研究所

从现实条件来看,长三角地区有几点突出优势,使得这块区域的增长空间巨大。

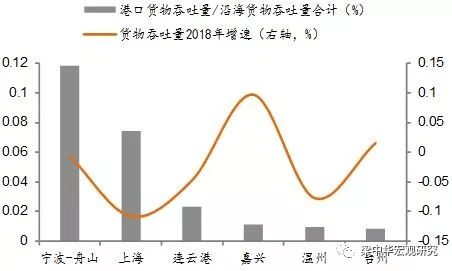

第一,长三角自然禀赋优良,交通便利。

长三角地区以平原为主,土壤肥沃、水资源充沛并且水系发达,拥有诸多沿海良港,其中宁波舟山港是我国沿海第一大海港,

2018

年全年货物吞吐量占沿海所有港口的近

12%

。

航空方面,上海浦东、虹桥是区域内最大的航空枢纽,两大枢纽共承载了全国近

10%

的旅客吞吐量。

较为发达的高铁网络和道路交通也是区域经济的优势。

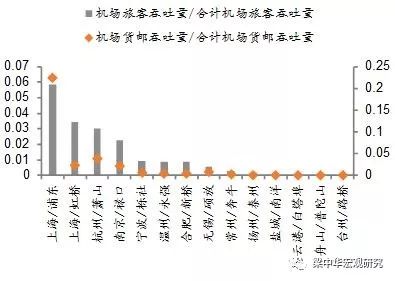

图表:

长三角主要海港货物吞吐量

来源:

WIND,中泰证券研究所

图表:

长三角主要机场吞吐量

来源:

WIND,中泰证券研究所

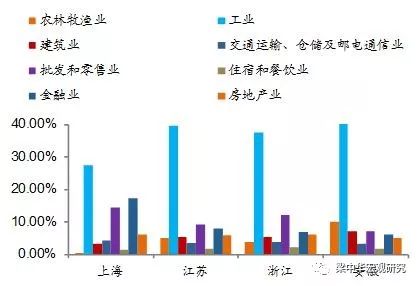

第二,产业体系完备,区域经济互补性强,创新潜力较大。

上海第三产业发达,金融业以及批发零售行业占比高,浙江依托信息经济优势,金融业、批发零售业独具特色,江苏、安徽制造业占比较高,其中江苏高技术制造业具有明显优势。

图表:

各行业增加值占省内

GDP

比重(

%

)

来源:

国家统计局,中泰证券研究所

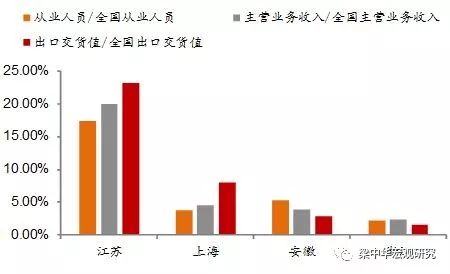

图表:

2016

年长三角三省一市高技术制造业发展状况

来源:

中国高技术产业统计年鉴,中泰证券研究所

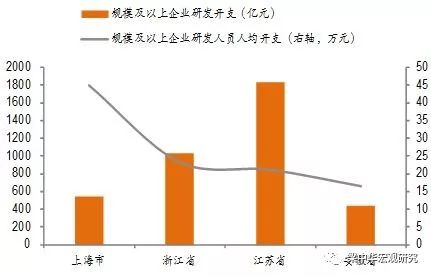

从专利申请和专利授权角度来看

,上海遥遥领先,江苏作为大省,研发投入多,专利也多

。

尤其值得关注的是苏州的专利申请数异常高,甚至比南京都多。

各省市科技成果可能来源于科研投入的差别,从规模以上工业企业研发人员人均科研经费的角度来看,上海领先其他地区,安徽相对落后。

图表:

长三角

26

市专利情况

来源:

省统计年鉴,中泰证券研究所

图表:

三省一市规模以上工业企业研发投入

来源:

省统计年鉴,中泰证券研究所

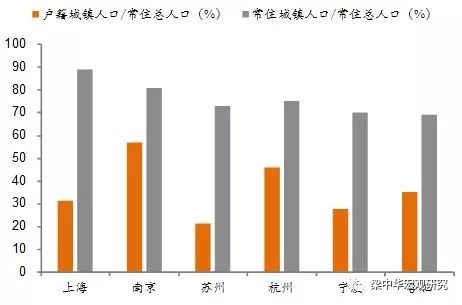

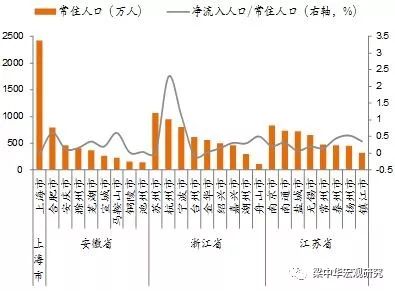

第三,人口持续净流入,随着户籍制度放宽人口有望进一步集聚。

除上海人口基本维持不变以外,长三角区域内大城市仍然对人口具有很强的吸引力,

人口持续流向杭州、宁波、南京、无锡、合肥等经济发达城市。

但值得注意的是,大城市的户籍制度仍然对人口流动存在一定的抑制作用

,包括上海在内的主要

6

个城市户籍人口城镇化率,远远低于常住人口城镇化率。

未来随着户籍制度放宽,人口有望进一步集聚。

图表:

长三角人口分布

来源:

省统计年鉴,中泰证券研究所

图表:

2014

年主要城市不同口径城镇化率