我国新股发行制度一直受到各方质疑,“只进不出”被认为是十年长熊的主要原因,在股民数量不断增加,投资金额越来越大的情况下,股市的钱究竟去了哪里?哪些人成为股市中赚钱的人?

本文,我们用一些有趣的数据探索A股的事实,告诉你一些

不为人知

的常识。

A股市值虽然距离美股较远,但融资量却是领先全球,是全球最容易拿到钱的市场,

而股灾之时,市场则需要找出一个”背锅侠“。

股民:“IPO频率过快,市场资金只有这么些,新股过多发行,对资金形成分流,股市肯定会跌。”

媒体:“A股下跌不能只要新股发行背黑锅,股民投机要负主要责任。”

监管层:“新股发行速度和股市涨跌没有必然联系,引入新股有利于A股长期发展。”

事实上,股市的参与者都是十分有水平的,特别是监管机构,看看人家的发言,A股下跌和新股没有必然联系,这么一句模棱两可的话让你根本无法反驳,因为他又没说两者

没有间接联系

。

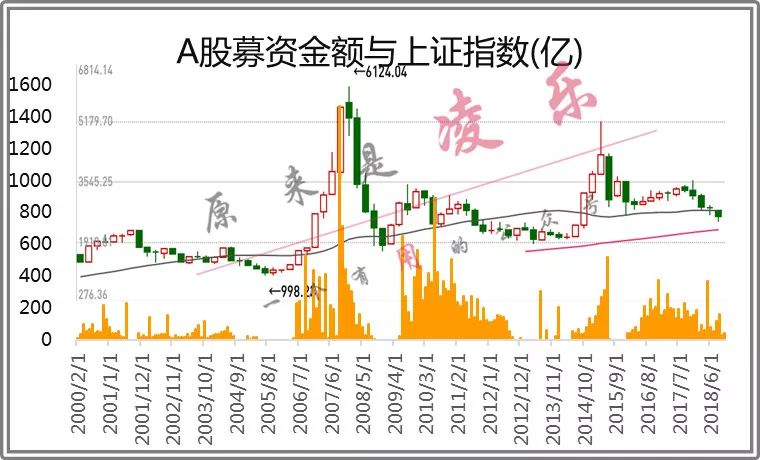

下图我统计了A股历年IPO募资金额和上证指数的走势图,由图中可以看到,

新股发行量取决于股市的涨跌

,股市上涨,就多发行一点,股市连续下跌,就减速甚至停发,一旦转好,再次增发,进入2018年下半年后,IPO又有减速的趋势,从这个角度来看,

IPO才是股市最大的投机者

。

IPO就是将股市中的资金流入企业,这笔钱是不会再回流股市,

在07年时,一个月的融资额就达到1500亿,等于现在1年的融资额,15年时,A股已经开始大幅度下跌,IPO量却破新高。

所以,

IPO和股市下跌存在必然联系

,IPO规模加大股市下跌的可能性并且会增大下跌幅度,一旦某段时间暂停或减少IPO,A股必然转好。

事实上,IPO募资金额其实不大,一年也就1千多亿,对二十几万亿市值的股市没有太大影响,但上市之后不代表企业融资结束,

增发是一个比IPO更强大的融资手段

。

据统计,我国通过增发在股市中募集的资金基本上都是万亿级别,远超IPO金额。

可能很多人认为定向增发是企业向特定对象募资,不是找股民募资,所以不会影响股市资金。但是,股市除了融资这个作用之外,还有

股权流通

的作用,一旦那些参与定增的都是投资机构,他们的目的是赚钱,早晚会将手中的股票卖给市场,带着钱离开股市,他们只是融资中转站而已,

最终投资方还是股民

。

如果说IPO和定增所募集的资金都会流入企业,对公司的日常经营形成利好,将来回馈市场分红现金流,是合理的融资,那么大股东减持就是另一种隐形的融资了。

上面也谈到,股市的作用除了直接融资外,还有股权流通能力,如果公司大股东将手中股票减持,带着现金离开股市,那么他也是融资的中转站,所以股东减持也是融资。而且所融资金没有流入企业经营,是从股民手中流入了大股东的腰包。

我统计了大股东减持的金额,每年套现金额接近2000亿,在15年甚至达到3706亿,股东套现的金额超过IPO一倍,上市的目的就是为了减持。

在11年—14年间,每年减持数额与增持数额相差10倍,哪有什么共同发展,上市成功就是赢家,股权从大股东手中转让到股民手中获取现金离场只是时间问题。

所以,企业和股东累计从股市中获取的

融资额=IPO+增发+大股东套

现

,平均每年约为2万亿,对比上证指数每个月的成交量也就在3万亿左右,资金分流作用已经极其明显了。

除了这三种之外,还有一种股权质押融资手段,就是大股东将股票抵押给券商借钱,截止到12月12日,市场中股权质押余量为4.49万亿。

这种融资方法一般不会吸收股市资金,但如果股价大幅度下跌引发连环爆仓,券商就会大规模甩卖个股获得现金,这笔股权获取的现金流也会永久离开股市造成资金分流,现在A股就面临这种困境。

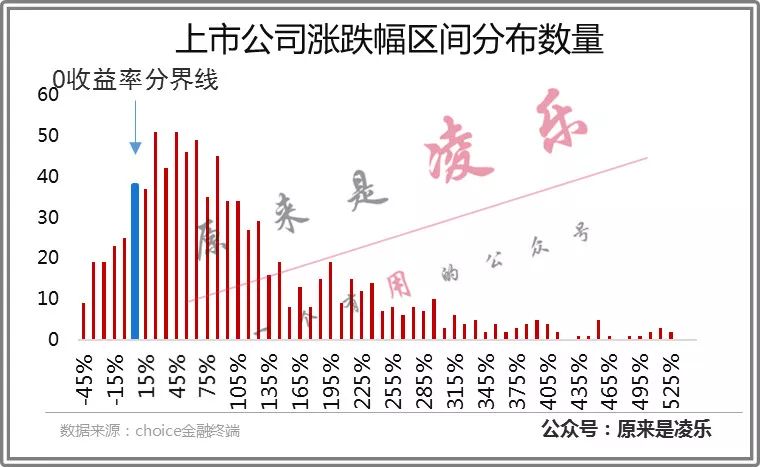

大家都知道在A股打新那是稳赚不赔,除了当年的中石油外,还没出现第二支破发的,我统计了2015——2017三年内上市的企业,截止至昨天的涨跌幅,在今年大盘整体下跌30%,数千支个股腰斩的情况下,大部分个股的涨幅还是在30%——60% 之间,市场中还存在大量翻了数倍的次新股。

为什么新股必定涨停?

为什么一级市场稳赚不亏?

是什么导致了其中的套利空间?

这些上涨的资金近了谁的腰包?

要了解是什么原因造成了新股的套利空间,就不得不说到

企业估值

,

企业估值一般是投行、投资机构和证券公司的工作,他们在收购企业之时

会衡量企业价值,最终确定发行价格。

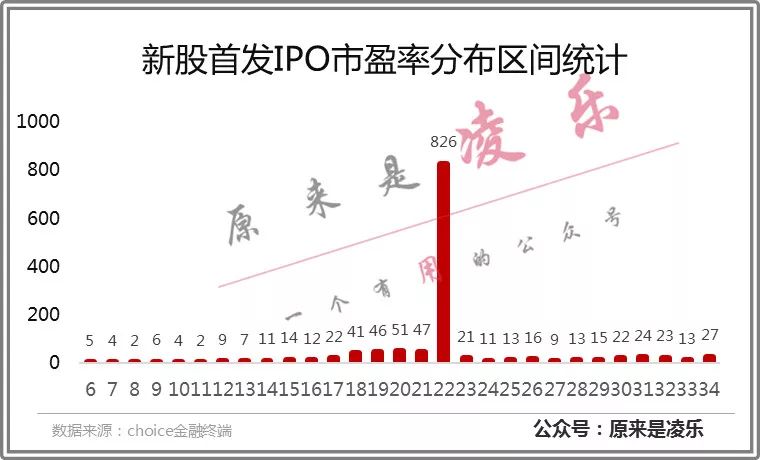

下图,我统计了2010年——2018年所有新股发行时的市盈率分布区间数量,发现

1853支个股中有826支的市盈率都是22倍

。

企业估值是投行的核心能力

,因为不同的行业、企业会有不同的衡量标准和定价模型。

比如零售公司最重要的指标是周转率和毛利率;电信企业最重要的是光纤覆盖率;科技类企业则是技术垄断能力等等,投行通过行业对比、历史对比、现金流贴现等各种复杂的定价模型衡量企业的价值,做出最正确的判断。

投行重视企业估值是因为要用自己的钱去投资,所以格外在意估值合理性,而IPO则不然,用的是股民的钱,哪需要那些花里胡哨的估值,大笔一挥,22倍市盈率,我只看利润。

表面上看,22倍市盈率是为了让企业低估值,便宜了各位打新股的股民,但倘若把股民看作一个整体,

股民打新赚的钱将来会四倍甚至十倍还给上市公司

,因为这中间还涉及到股权分配问题。

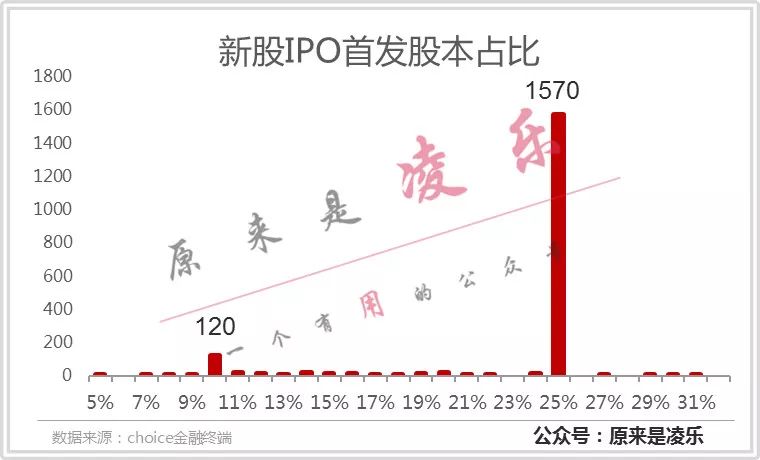

新股上市时,会发行部分股份,本来发行多少是一个随机的事件,但此处再次凸显核准制特殊,在过去8年的1853支新股中,1570支发行的股本都是25%,还有120支是10%。

这就说明,

不管股价上涨多少倍,股民都只能分到其中10%——25%的利润

,最大的利润,还在股东手中,一旦股东卖出,那75%的利润,将被大股东带走。

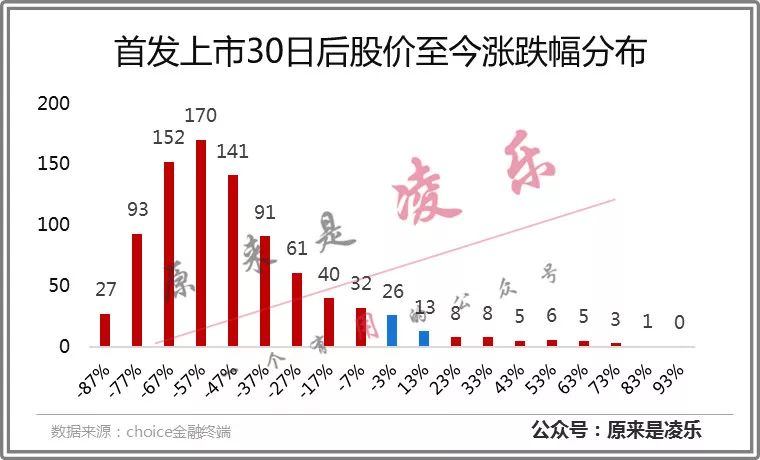

下图我统计了2015年——2017三年间上市的新股,它们在上市30日后至今的涨跌幅分布。

在三年内上市的887支个股中,仅有几十只目前处于上涨阶段,大多数跌幅都在50%以上,这些上涨的利润,大多数属于大股东。

所以,以22倍市盈率底价发行表面上是在维护股民利益,更多的利润被大股东带走了。就算对于中签之人来说,他的收益也缘于

未中签之人的接盘

,对于整体股民而言,这更是一场财富的蒸发,从低买高只有中签之人收益,而高位接盘后下跌,所蒸发的真实资金更多。

另外,将发行价格锁定在22倍市盈率一方面忽略了各个企业的

差异性

,另一方面会给投资者形成一种

低估值错觉

,然后大量资金涌入新股,形成新股必定涨停的投机市场,其实对于大多数新股而言22倍市盈率并没有低估,目前多只次新股已经破发,新股必涨停只是一个靠政策限制维持的泡沫而已。