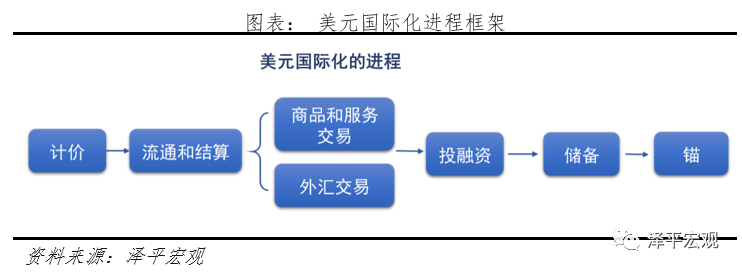

美元霸权以计价功能为基础,衍生出贸易结算功能,逐步扩展到投融资功能,成为全球储备和货币之锚。具体来看,定价方面,95%国际大宗商品以美元计价;贸易方面,86.5%国际贸易以美元结算,美元占据国际支付市场四成份额和外汇交易市场八成份额;投融资方面,近五成债券以美元为面值;储备方面,61%的国际储备为美元资产。近两成经济体选择直接盯住美元的汇率机制,全球均受美联储货币政策影响。美元霸权存在深层次问题,给美国自身和外围国家均施加桎梏,短期难以撼动,但长期难以维系。对内,低储蓄和高消费模式下,美国深受贸易逆差、产业空心化困扰,巨额债务和财政赤字攀升,收入差距拉大。对外,美国控制全球跨境支付系统,频繁实施金融制裁,冻结资产,利用对国际组织的表决权,限制他国的融资渠道和融资条件,向全世界征收铸币税,输出通胀使债务贬值,稀释各国积累的外汇储备,其他经济体被迫承受输入性通货膨胀、债权贬值和金融波动。国际货币体系新框架任重道远,保护我国外汇和金融安全,稳步推进人民币国际化。当前中国外汇储备大量投向美元资产,收益率较低;人民币在国际货币体系中的地位占比过低,与中国在世界经济中的地位不匹配。我们建议:扩大外汇储备运用手段,降低美元资产,增加高科技、战略储备资源比重;推进人民币国际化从贸易结算职能开始,逐步拓展到投融资职能、储备职能、计价职能;修炼好金融体系和资本市场内功,完善跨境资本流动和监管;外部霸权是内部实力的延伸,最根本的是做好自己的事情,深化改革开放。1.1 萌芽期(1900-1944年):英镑旁落,美国崛起

1.2 确立期(1944-1973年):布雷顿森林体系奠定美元霸权

1.3 强化期(1974-1998年):脱钩黄金,挂钩石油

1.4 博弈期(1999年至今):霸权嚣张,去美元化浪潮兴起

2 美元霸权现状

2.1 计价货币:95%国际大宗商品以美元计价

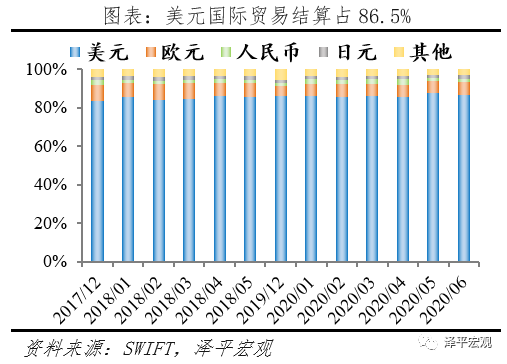

2.2 流通货币:86.5%国际贸易以美元结算

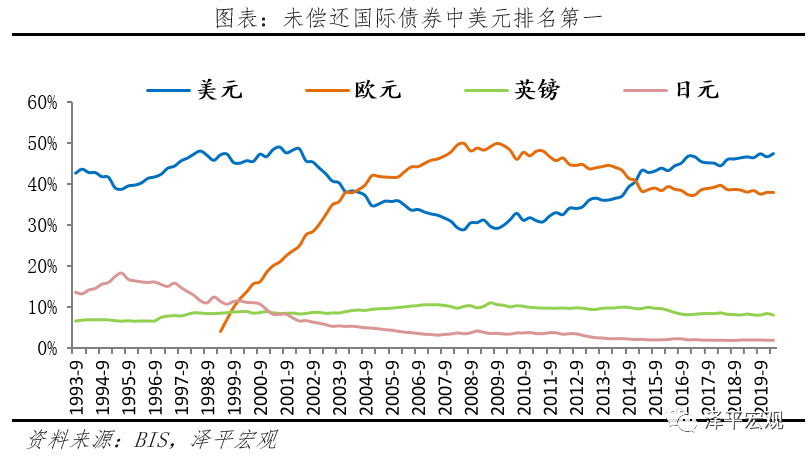

2.3 金融交易:47%债券以美元为面值

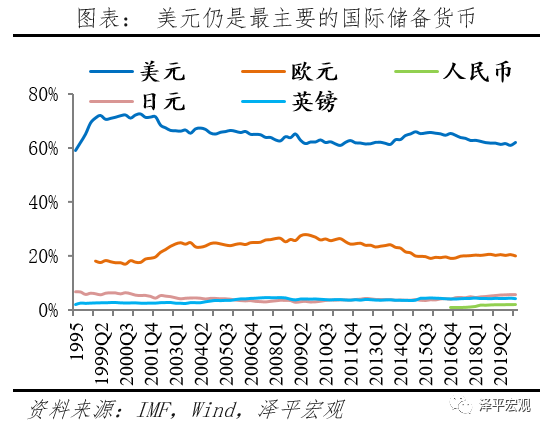

2.4 国际储备:61%的国际储备为美元资产

2.5 锚货币:将美元作为锚货币的经济体占比最高

3 美元霸权深层次问题

3.1 对内:高消费低储蓄、贸易赤字成常态、产业空心化

3.2 对外:利用霸权地位发动制裁,输出通胀,世界买单

3.2.1 显性手段:切断SWIFT系统,冻结资产,限制获取国际贷款

3.2.2 隐性手段:征收国际铸币税,引发全球金融市场危机

3.3 展望:美元霸权短期难撼动,长期难维系

4 中国应对

4.1 保障外汇储备安全,降低美元资产比重

4.2 稳步推动人民币国际化

4.3 外部霸权是内部实力的延伸,最根本的是做好自己的事情,深化改革开放

1 美元霸权百年兴衰史

货币霸权是大国实力的综合体现,是维持巩固实力的主要手段。二战后,美国凭借强大的政治、经济、军事和金融优势,建立了美元主导的国际货币体系,并将其意志强加于各国,攫取霸权利润。

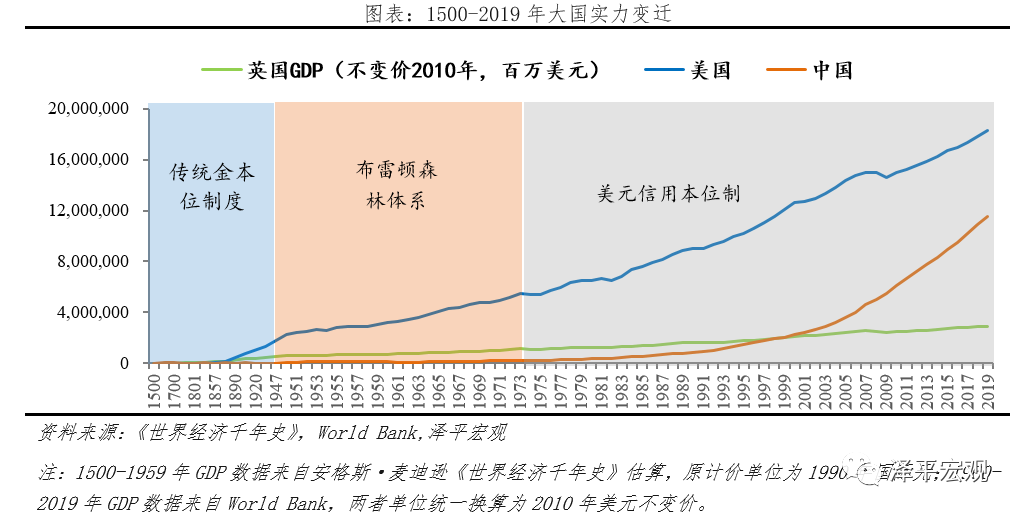

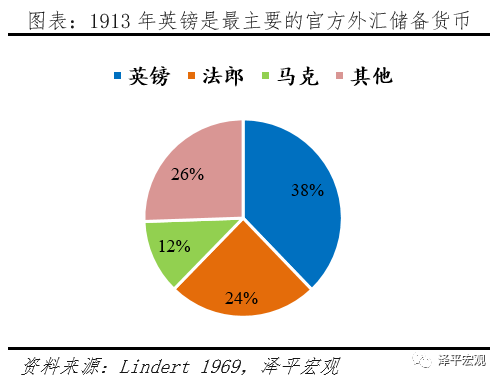

1.1 萌芽期(1900-1944年):英镑旁落,美国崛起19世纪初,英国率先完成工业革命,为满足战争筹资和殖民扩张需要,1816年英国确立金本位制,通过贸易、殖民等方式将英镑主导的金本位制推向世界,1860-1914年约60%国际贸易以英镑结算,1913年英镑在各国官方外汇储备中占38%。这一时期,尽管美国在1894年GDP赶超英国,但美元并未成为世界货币,1913年美元占外汇储备份额不足5%。直到两次世界大战后,英国实力和国际地位下降,逐渐失去对国际货币体系的掌控,1931年英国宣布放弃金本位,结束了延续一百年的英镑霸权。

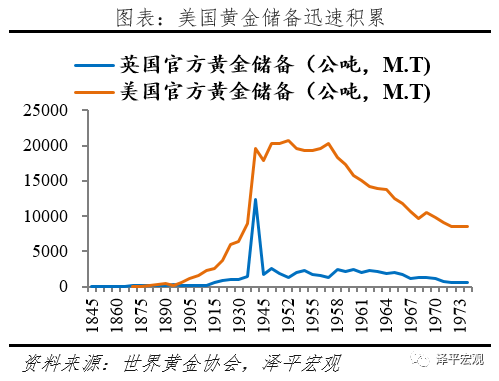

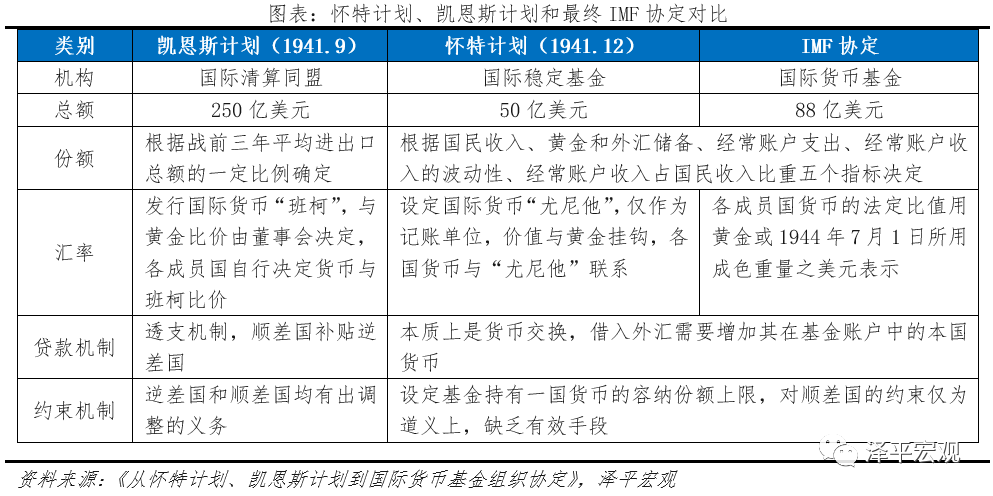

1.2 确立期(1944-1973年):布雷顿森林体系奠定美元霸权经济、政治、军事实力强大。二战后,美国在经济上完成工业化,GDP占世界56%,黄金储备占世界75%,成为最大债权国,政治上积极推动联合国并占据主导地位,军事上组建北约,为其掌控国际货币主导权奠定基础。布雷顿森林体系正式确立美元的国际货币地位。1944年,英美等同盟国共同商讨重建世界货币体系,代表英国利益的“凯恩斯计划”主张设立全球央行并根据国际收支情况发行世界货币;而代表美国利益的“怀特计划”坚决主张挂钩黄金。最终布雷顿森林体系采纳了怀特方案,35美元可兑换1盎司黄金,各国货币与美元挂钩。确立“金融投放,贸易回流”机制。美国通过“马歇尔计划”“道奇计划”等向其他国家资本输出来实现美元投放,回流渠道为其他国家从美国进口商品和服务。这一循环在70年代之前得以顺利运转,起到了稳定国际货币秩序、重建世界经济、推动贸易全球化的积极作用。

1.3 强化期(1974-1998年):脱钩黄金,挂钩石油布雷顿森林体系解体。随着全球贸易扩张,各国对美元需求越来越大,但黄金储备难以满足日益增长的流动性需求,同时美国深陷越战泥淖,财政赤字增加,出口竞争力下降,贸易逆差出现,不得不增发美元。法国最先开始用大量美元兑换黄金,引发各国对美元信心危机,1971年美国单方面宣布停止美元兑换黄金,布雷顿森林体系解体。石油美元确立,进入信用货币时代。为维系美元霸权地位,美国盯上以石油为代表的大宗商品,1974年与沙特达成协议,将美元作为石油贸易结算的唯一货币,并要求其购买美国国债,石油美元由此建立。货币体系首次脱离实物资产背书,进入到信用货币时代。“贸易投放,金融回流”机制:美国购买其他国家商品和服务实现美元投放,其他国家投资美国国债、股票等金融资产实现美元回流。与黄金脱钩的美元,不但没有丧失国际货币地位,而且货币发行不再受黄金限制,国际社会对美元具有路径依赖,美元霸权在信用货币体系下被进一步强化。

1.4 博弈期(1999年至今):霸权嚣张,去美元化浪潮兴起美元霸权为美国企业带来丰厚利润、独立自主的货币政策,赋予美国收割全世界的权利。为维持美元优势,美国甚至发动经济制裁、地缘战争等方式,遏制和打压任何可能挑战美元地位的苗头。1999年欧元诞生之初,美国向欧洲腹地科索沃发动战争,打击国际资本对欧元的信心;2002年中日构想货币互换和“亚元”,美国以钓鱼岛事件挑衅,“亚元”化为乌有。2003年伊拉克宣布在石油贸易中改用欧元结算石油贸易,触动美国利益,美国以大规模杀伤性武器为由发动伊拉克战争,战后临时政府宣布石油出口改回美元结算。近年来,美国实施“美国优先”战略,滥用美元霸权和金融制裁,“去美元化”诉求愈发强烈。

美元以计价功能为基础,衍生出贸易结算功能,逐步扩展到投融资功能,成为全球储备和货币之锚。

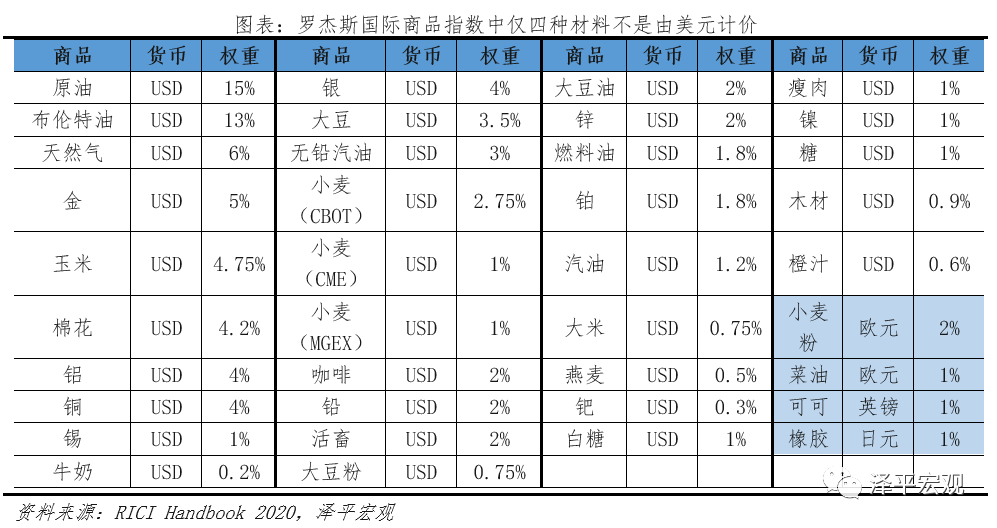

美元与国际大宗商品计价挂钩,任何从事该种商品交易的国家和公司都需要储备美元,增加美元需求。联合国贸易和发展会议发布的81种原材料价格序列,只有5种不是以美元计价;最新罗杰斯国际商品指数(RICI)覆盖共38种商品期货合约,其中仅有可可、橡胶、大麦、菜籽油等四种原材料不是以美元计价,权重占比仅为5%。

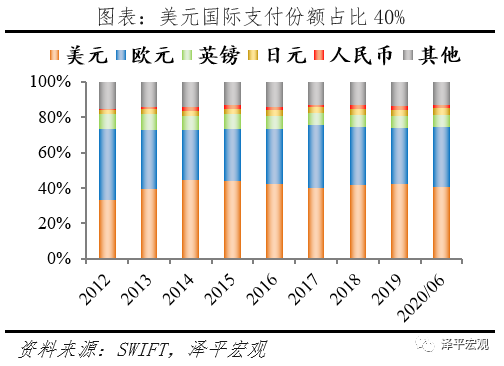

美国在国际支付中使用率最高,约占四成。根据SWIFT统计,截至2020年6月国际支付中美元的市场份额为40.33%,占比全球最高;人民币在国际支付中的市场份额占比1.76%,位居欧元、英镑、日元、加元之后的第六位。在国际贸易结算中,美元占比86.5%,是第一大结算货币。美元是各国用于跨境贸易结算的主要货币,根据SWIFT统计,截至2020年6月,美元在跨境贸易金融业务中份额86.52%,较2018年的86.69%微降0.17个百分点,人民币份额为1.95%,排名第三。前欧盟委员会主席容克2018年9月提到,欧洲每年进口价值约3000亿欧元的能源,其中只有2%来源于美国,但却用美元支付80%的能源进口账单。

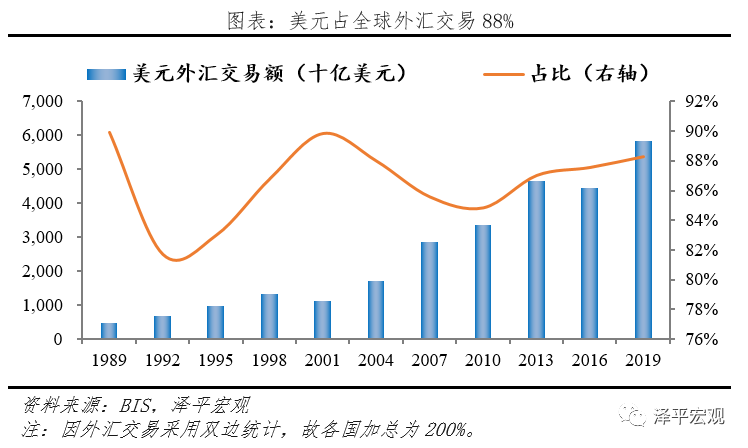

在外汇交易中,美元占全球外汇交易88%。据BIS的抽样调查结果,2019年全球外汇交易中,美元交易达到5.82万亿,占比88.3%,排名第一;欧元排名第二,占32.3%;日元排名第三,占16.8%;英镑排名第四,占12.8%;人民币外汇交易额为2850亿美元,占比4.3%。

根据BIS,截至2020年一季度,在按面额货币计价的未偿国际债权(包括信贷和债券)中,美元排名第一,占47.4%;欧元排名第二,占37.9%;英镑和日元分别占比7.9%、1.8%,排名第三,第四。

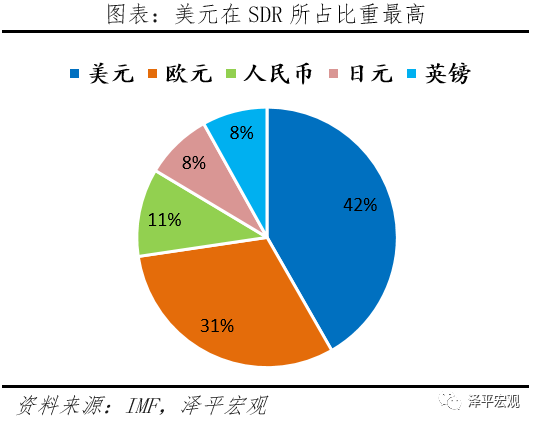

根据IMF的统计,截至2020年一季度,全球已分配外汇储备中,美元排名第一,占61.99%,尽管1999年以来呈现递减趋势,但始终稳定维持在60%以上的储备占比。美元在IMF特别提款权中的构成权重达41.73%,其次是欧元,权重为30.93%;2016年10月1日人民币正式被纳入SDR货币篮子,权重为10.92%。

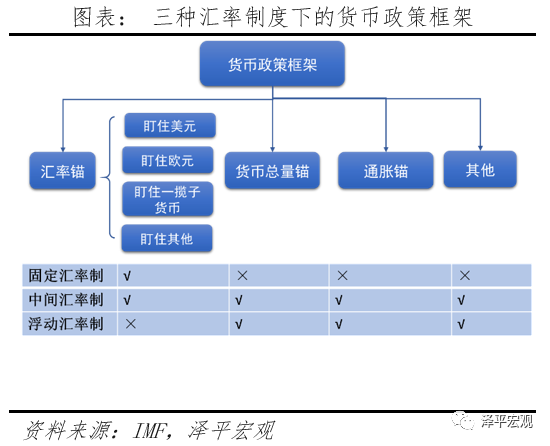

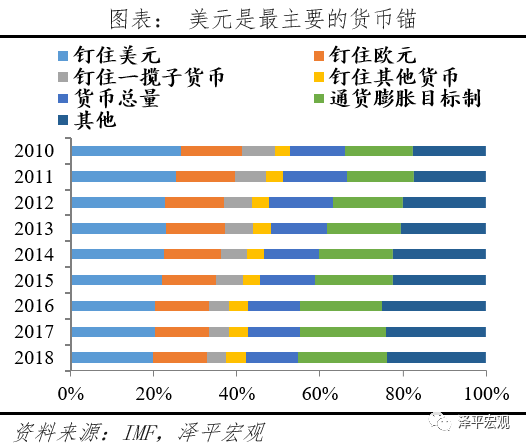

美元是全球流动性之锚。当前普遍实施的汇率制度分为硬钉住(固定汇率制)、软钉住(中间汇率制)和浮动汇率制三大类。其中,选择固定汇率制和中间汇率制的经济体,货币政策紧密跟随锚货币调整,2018年,共有38个IMF成员直接将美元作为货币锚,占比19.8%。另有31个实施自由浮动汇率制度,占比16%,但间接到受美元影响。

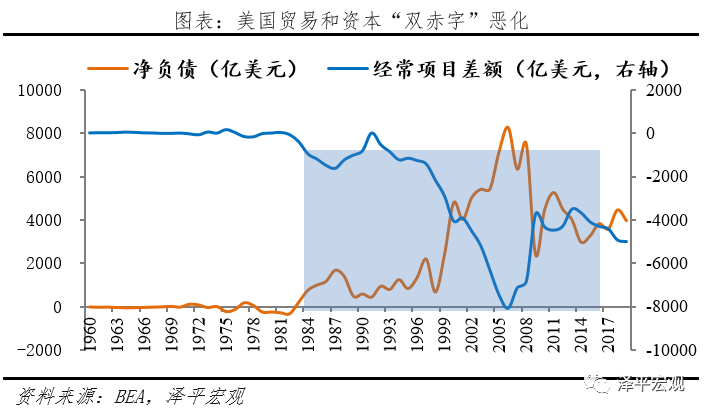

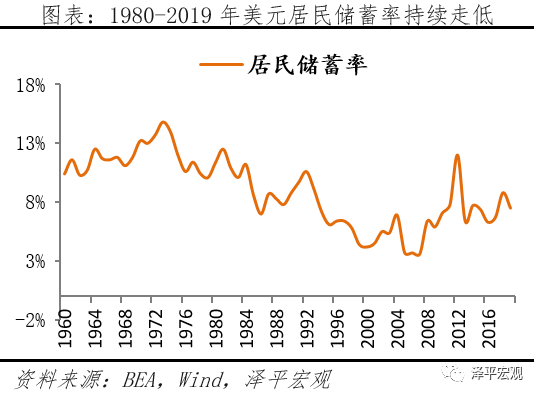

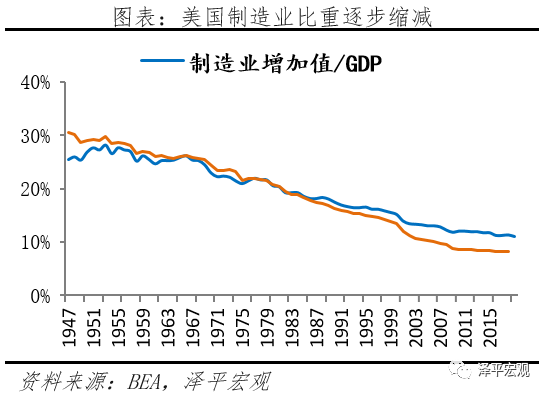

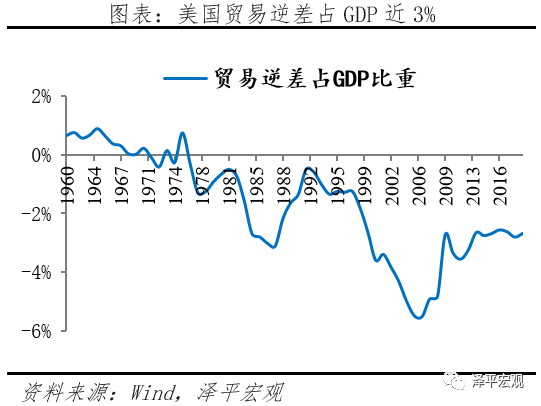

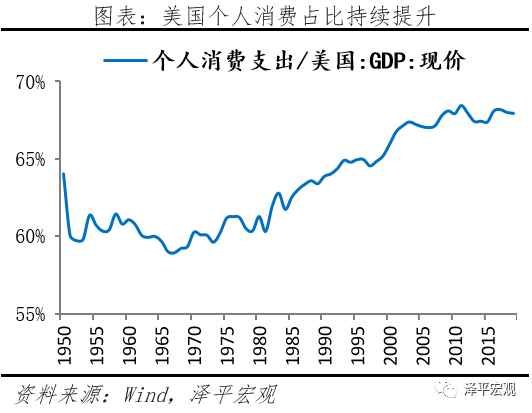

美元主导的货币体系理论根源上存在两难困境,维持美元霸权给美国自身和外围国家均施加桎梏。美国深受高消费、贸易逆差、产业空心化困扰;其他国家被迫承受输入性通货膨胀、债权贬值和金融波动。3.1 对内:高消费低储蓄、贸易赤字成常态、产业空心化一是居民低储蓄、高消费盛行,贸易赤字成常态。1980年以来,宽松的货币环境和金融创新下,美国个人消费支出占GDP比重从60%快速升至68%,而居民储蓄率从11.4%降至7.5%,金融危机时一度降至3.6%。根据国民经济恒等式,Y=C+I+G+NX,Y-C=S=I+G+NX,低储蓄和高消费模式下,净出口NX必然持续为负,贸易赤字占GDP比重从0.68%扩大至2.7%。二是落入“产业空心化”陷阱,收入差距拉大。伴随全球化程度加深,制造业产业链向发展中国家转移,美国产业空心化,美国制造业增加值占GDP的比重由20世纪50年代的25%大幅降至目前的11%,制造业就业人数比重则由30%降至8%,贫富差距分化,美国中下层阶级受损,民粹主义盛行。三是巨额债务和财政赤字攀升。美联储以国债为锚发行美元,积累巨额财政赤字。截至2020年8月,美国债务总额超过26.5万亿美元,占2020年二季度GDP比重136.6%,政府赤字率迅速攀升,从2001年的1.9%增加到2019年的7.23%,财政状况不断恶化。

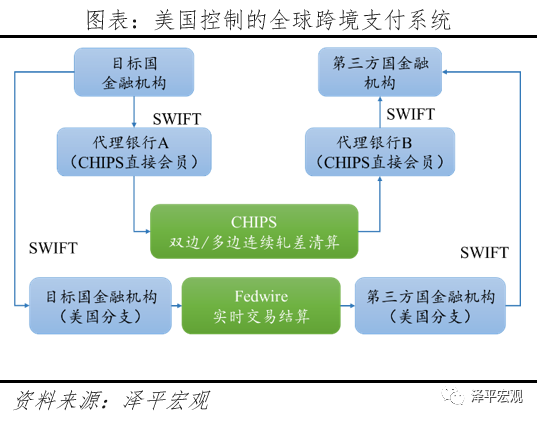

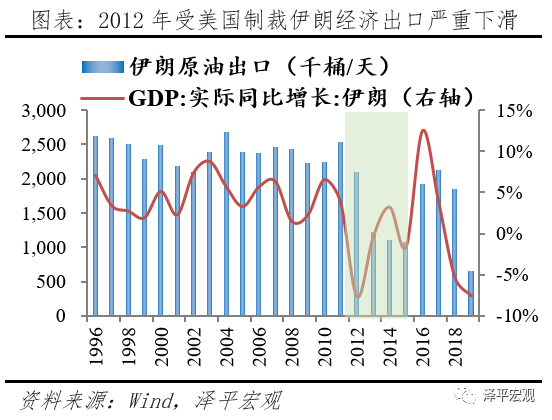

3.2 对外:利用霸权地位发动制裁,输出通胀,世界买单3.2.1 显性手段:切断SWIFT系统,冻结资产,限制获取国际贷款一是美国控制全球跨境支付系统,频繁实施金融制裁,冻结资产。CHIPS主导跨国美元交易清算,承担世界上95%以上的银行同业美元支付清算与90%以上的外汇交易清算。SWIFT是世界金融报文交换网络,该系统董事会成员均来自美国银行机构,美国政府可根据SWIFT报文追踪涉及美元的交易信息。如果金融机构被CHIPS切断支付通道就无法进行跨境美元业务,而一旦被SWIFT切断报文转换通道,所有外汇业务都将中断。2012年美国切断SWIFT与伊朗金融系统的报文转换通道,导致伊朗有银行无法与他国银行进行货币结算。2014年克里米亚事件后,美财政部对7名俄罗斯高级官员实施资产冻结并拒发签证,并冻结17 家俄罗斯公司在美的资产。

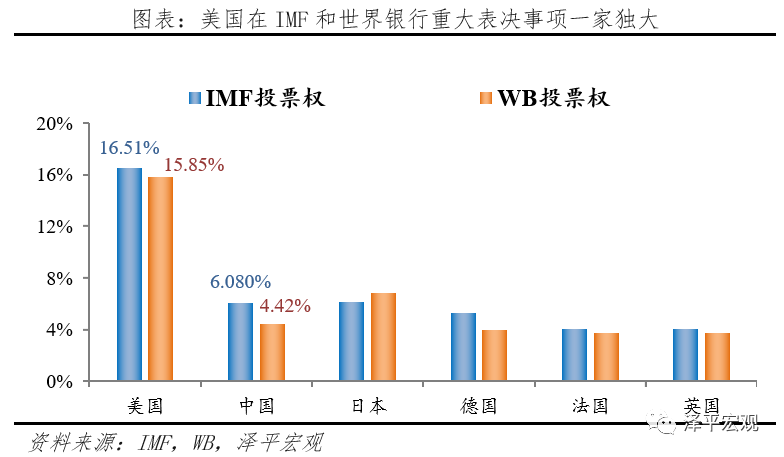

二是美国利用对国际组织的表决权,限制他国融资渠道和融资条件。美国是IMF和世界银行的第一大股东,投票权分别达16.51%和15.85%,牢牢掌控对他国申请国际贷款的决定权。1997年亚洲金融危机,韩国向IMF 申请贷款,被迫接受附带一系列的政治和经济条件的协议。2020年3月IMF宣布将向低收入和新兴市场国家提供约500亿美元贷款,帮助应对新冠肺炎疫情,而后美国却针对性地阻止了IMF向伊朗发放50亿美元的紧急贷款。

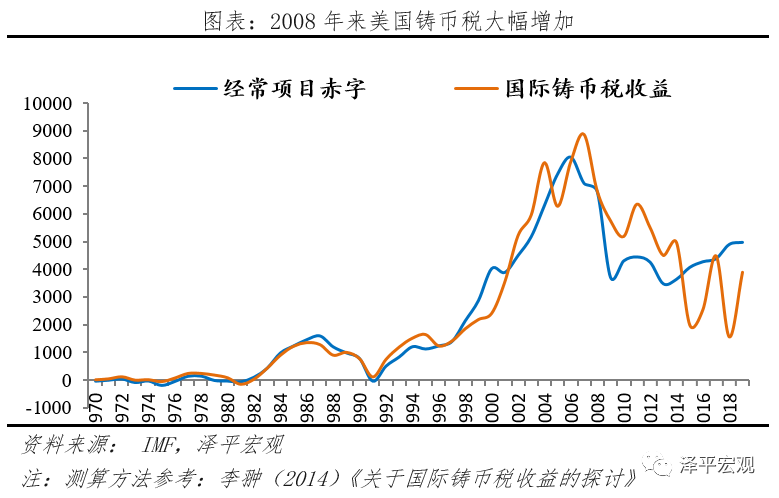

3.2.2 隐性手段:征收国际铸币税,引发全球金融市场危机一是美元霸权征收铸币税,输出通胀使债务贬值。凭借外围国家对美元的储备需求,美国向全世界征收铸币税,低成本获取他国的产品和服务。美国支付美元获取他国经济资源,若他国将美元储备下来,美国获得国际铸币税收益,其代价是美国政府需要为他国持有美元储备而支付利息。据测算,美国在1970-1980年每年平均国际铸币税为85.25亿美元,2001-2010年高达6345.93亿美元。

二是利用利率汇率手段,引导美元贬值,稀释各国外汇储备。美元贬值使美债持有国资产价值缩水,美国把国内经济调整的负担转嫁给债权国。在历史上,美国在危机时刻会通过对外输出通胀、美元贬值的办法,来降低国外美元持有者的实际购买力,进而稀释美国的对外负债。1985年美国与英、法、日和西德签署《广场协议》,引导美元贬值,加强美国产品对外竞争力,1985-1995年美元指数下跌30%。

三是美国货币政策外溢效应,引发新兴市场资产价格大幅波动。美联储货币政策只解决美国问题,但其影响却具有强大外部性。美联储货币超发,市场风险偏好上升,过剩的流动性涌入新兴市场,资产价格快速上升。而美联储收紧货币时,全球流动性紧张,市场避险情绪上升,资金流出非美国家,非美货币贬值压力增强,引爆新兴市场资产泡沫或债务风险。如1982年的拉美债务危机、1997年的东南亚金融危机等。