LED控制与驱动等产品收入下滑影响整体收入增速,新兴及高端应用领域拓展深化助推核心主业保持高增长,维持“增持”评级,目标价33.3元。

新兴及高端领域应用拓展深化助推核心主业保持高增长,维持“增持”评级,目标价33.3元。

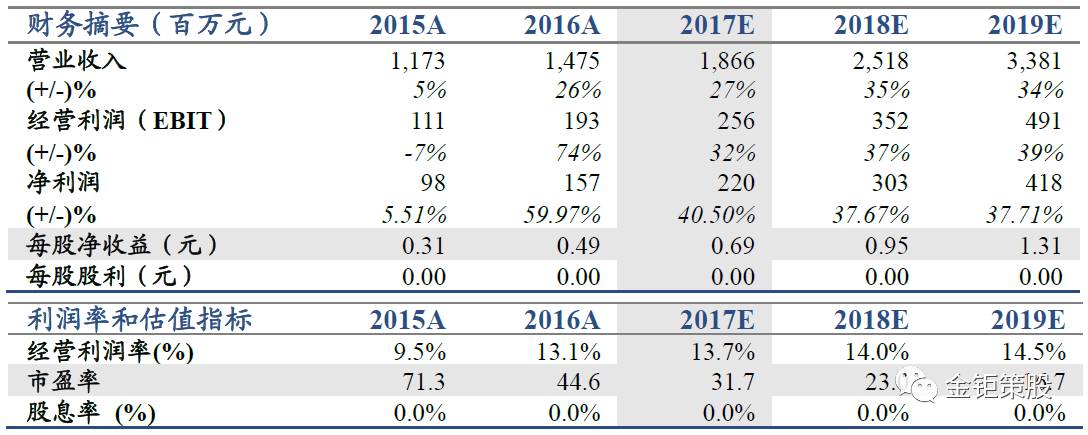

受LED控制与驱动等产品收入下滑影响,公司上半年业绩略低于我们预期,预计下半年会有明显改善,新兴及高端领域应用深化助推核心主业保持高增长,我们略微下调公司2017-2019年EPS至0.69、0.95、1.31元(原为0.74、1.00、1.34元),维持“增持”评级,目标价33.3元。

控制电机及驱动系统产品继续保持高增长,子公司业绩亮眼展现公司良好布局。

1)2017年H1公司实现营业收入 7.93亿元,同比增长17.01%;实现归母净利润 7597.95万元,同比增长23.20%,其中核心产品控制电机及驱动系统产品实现营业收入5.47亿元,同比增长24.64%,继续保持了良好的增长势头。2)公司上半年LED控制与驱动类业务、设备状态管理系统类业务收入略有下降,拖累公司整体增速,前者主要是由于全球半导体行业交货延迟导致公司出货周期延长,后者主要与收入结算有关,预计下半年二者将有明显改善。3)上半年子公司安浦鸣志、AMP分别实现净利润1604.20、668.90万元,已接近去年全年水平,显示出公司步进电机相关驱动产品在新兴高端应用领域发展的良好势头,预计全年将实现较大幅度增长。

新兴及高端领域应用拓展不断深化。

公司控制电机及驱动系统产品在工厂自动化、通信、生物医疗仪器、安防摄像机等应用领域继续保持了良好的增长势头,另外在汽车SCR阀领域进一步提高市长占有率、HVAC领域已实现批量出货、AGV与闸控制等领域也实现业务突破等等,不断大力度拓展新兴及高端细分应用领域是公司核心业务保持高增长的重要原因。

风险提示:

下游细分市场增长不及预期;公司技术研发进度不及预期