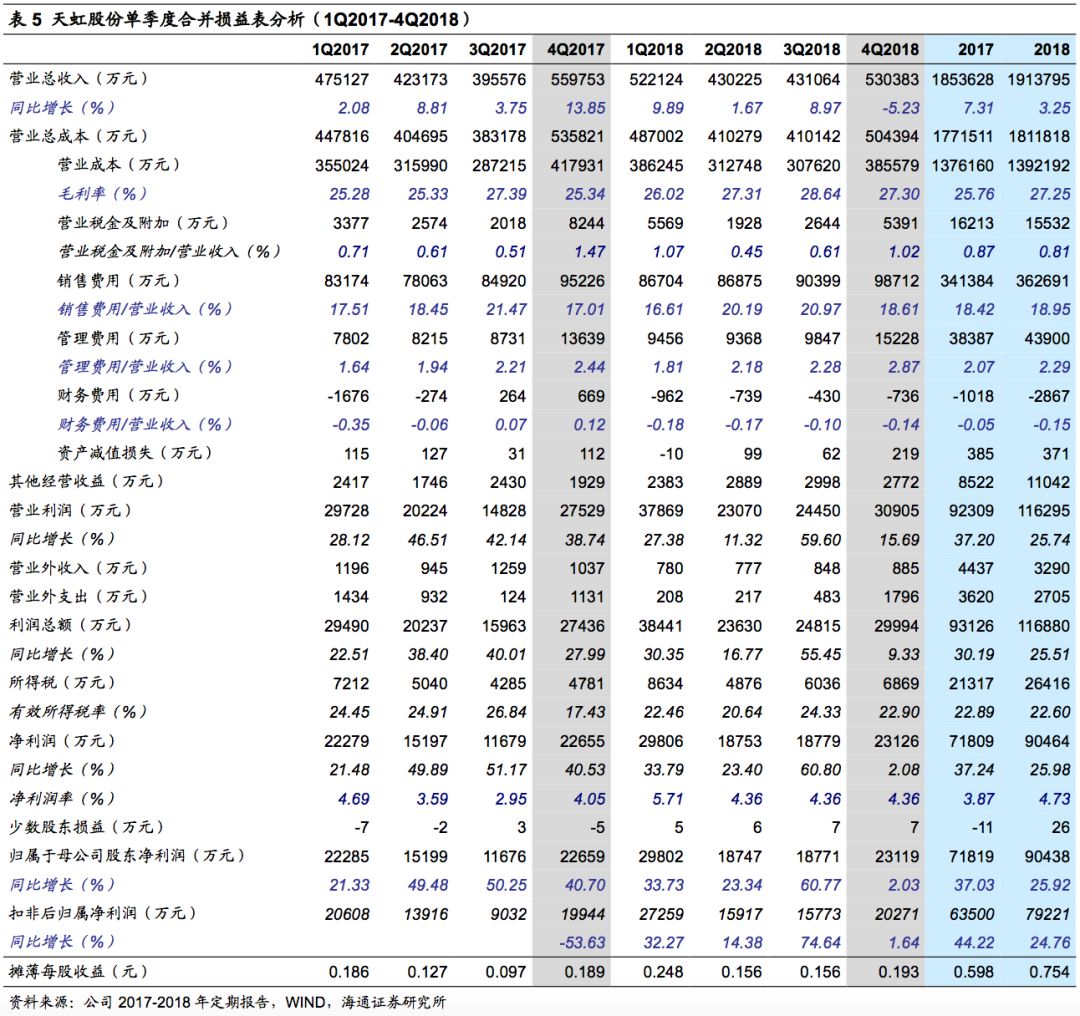

|

公司

3

月

15

日发布

2018

年报。

2018

年实现营业收入

191.38

亿元,同比增长

3.25%

;

利润总额

11.69

亿元,同比增长

25.51%

;

归母净利润

9.04

亿元,同比增长

25.92%

,

扣非后归属净利润

7.92

亿元,同比增长

24.76%

。

摊薄

EPS

为

0.75

元

。

2018

分配预案:

拟以

2018

年末

12

亿股总股本为基数,每

10

股派现

4

元(含税),利润分配合计

4.8

亿元。

|

简评及投资建议

1. 2018

年报概况:

公司

2018

年收入增长

3.25%

至

191.38

亿元,同店增长

1.58%

;

其中

1-4Q18

收入增速各

9.89%

、

1.67%

、

8.97%

和

-5.23%

,同店增速各

5.03%

、

-0.38%

、

2.96%

、

-1.48%

;综合毛利率增加

1.5

个百分点,期间费用率增加

0.66

个百分点,归母净利润增长

25.92%

至

9.04

亿元,扣非净利增

24.76%。

我们测算,剔除地产业务后,公司

2018

全年收入增长

4.45%

,净利润增长

33.2%

,其中

4Q

单季收入降

0.64%

,净利润增

21%。

公司全年新开

6

家百货

/

购物中心(含管理输出),

8

家独立超市以及

48

家便利店,截至报告期末在全国

8

省

/

市的

25

个城市共经营购物中心

13

家和综合百货店

68

家、超市

81

家、便利店

159

家,面积合计逾

300

万平方米。

2. 2017

年重点业务进展:

(

1

)持

续推进

业态升级。

①

百货

:实行街区化调整后效果明显;推进主题陈列与主题编辑营销,

关联品牌销售贡献同比增长

18.8%

;不断优化商品和强化生活美学服务。

②

购物中心

:打造畅享欢乐时光的生活中心,聚焦欢乐时光与家庭生活,继续强化

YES

!街、儿童主题街区的打造,并因地制宜推广复制。打造欢乐时光项目、开展欢乐营销、围绕顾客生活不断优化购物中心的内容,增强客流、带动销售,

带来天虹购物中心可比店营业收入增长

5.55%

,

利润总额增长

64.41%

的较好业绩

。

(

2

)持续深化数字化零售。

①

公司深度推进数字化,在行业内已具备较强竞争力。

截止

2018

年底,天虹整体会员人数达

1800

万;天虹数字化会员人数达

1,644

万,其中天虹

APP

会员人数达

840

万,微信粉丝

645

万,微信小程序会员

159

万;超市“天虹到家”销售同比增长

118%

。

②

联合腾讯,加快智能化探索。

4

月与腾讯签订战略合作协议,联合成立智能零售实验室,在智能识别、

AI

、大数据等领域逐步开展合作;

11

月与微信支付联合打造了首家天虹&微信支付智慧零售门店。目前,天虹逐步上线了手机快速买单小程序、智慧停车小程序、百货数字化企业微信

&

小程序导购、人脸识别自助收银等。

(

3

)优化供应链。

①

国际直采

:积极拓展海外合作厂家,销售额增长

61%

;

②

生鲜直采

:生鲜基地

59

个,销售增长

3.2%

;

③

自有品牌

:积极推陈出新,销售增长

102%

;

④

2R

:针对城市白领对便利、健康、快速的需求大力发展

2R

(

Ready to Cook& Ready to Eat

)商品及加工切配服务,

2R

商品销售额增长

39%

。

(

4

)提升收益,扭亏减亏。

公司有效地推进三大战略,同时加强收益管理,提高客流和收益。

①

亏损店

:减亏扭亏明显,其中

深圳新沙天虹购物中心、苏州相城天虹购物中心、深圳东环天虹、成都高新天虹、苏州石路

CCmall

等门店实现扭亏

,亏损店数、亏损额占盈利店利润比例连续

3

年下降;

②

次新店

:利润总额同比增加,成为公司重要的增长来源;新店开店效果不断提升。

(

5

)其他业务。

截至

2018

年末,公司小额贷业务累计发放贷款超过

20

亿。

维持对公司的判断。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。

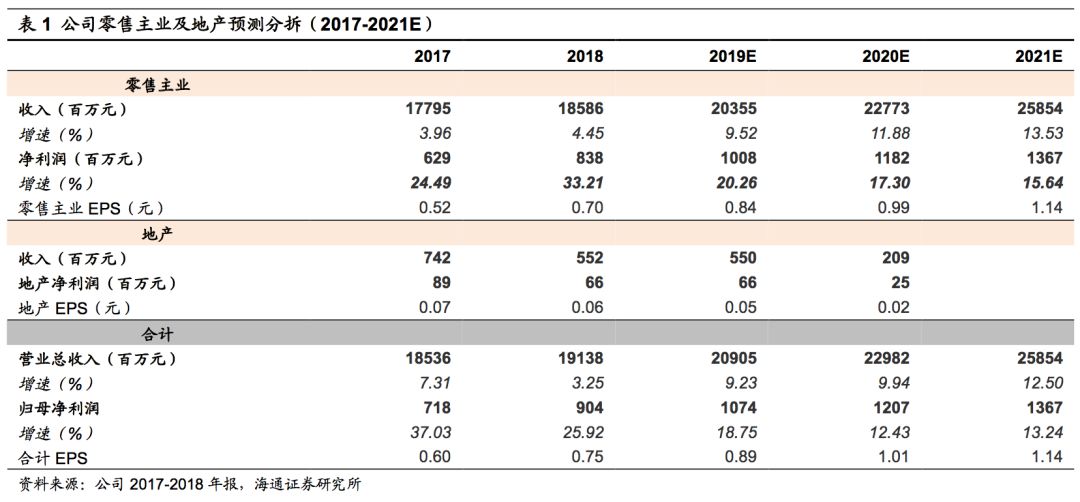

更新盈利预测。

假设

2019

年确认地产收入与

2018

年相同,

预计

2019-2021

年净利润各

10.7

亿元

/

12.1

亿元

/1

3.7

亿元,同比增长

18.

8%/12.4%/13

.2%

,

EPS

各

0.89

元

/1.

01

元

/1.1

4

元,其中零售主业贡献

EPS

各

0.84

元

/0.

99

元

/1.

14

元,同比增长

20.3

%/17.3%/15.6

%

;当前股价对应

2019-2021

年

PE

各

13.8

倍、

12.3

倍、

10.9

倍。

考虑到公司作为

A

股百货龙头,是目前为数不多的、通过内生创新实现业态调整和转型升级的零售企业,具有推进行业整合的能力与机会,可以给以一定估值溢价,给以

2019

年零售主业利润

10.1

亿元

18-20

倍

PE

,加上地产

2019

年净利润

0.66

亿元,对应合理价值区间为

15.17-16.85

元,维持

“

优于大市

”

评级。

风险提示:

外延扩张低于预期;新店培育期拉长;地产项目销售低于预期;竞争加剧风险。

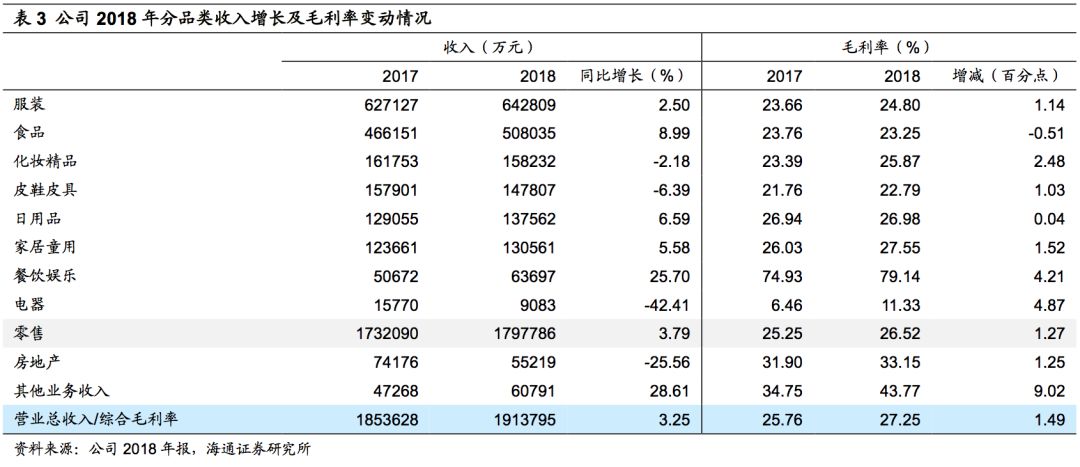

年报点评及分析:

1

.

2018

年营业收入

191

亿元,同比增长

3.25%

。

①

分品类,收入占比较高的服装和食品品类收入分别增长

2.5%

和

8.99%

,成为收入增长的主要来源;餐饮娱乐收入实现了

25.7%

的大幅增长,体现新业态转型布局的良好成果。其他业务收入增加,主要受新开

16

家门店影响,其中管理输出与加盟店项目由同期的

3

家增加为

8

家。

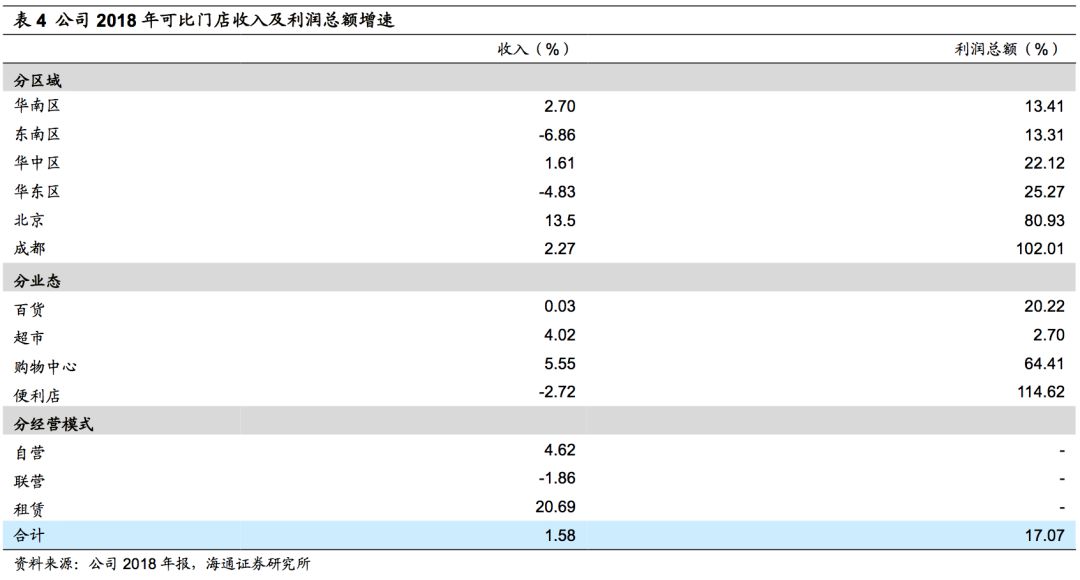

②

分地区,除华南区

/

华中区

/

北京

/

成都可比店收入均有不同程度增长,各增

2.7%、1.61%、13.5%、2.27%

。

③

分业态,百货可比店收入基本持平,利润总额增

20.22%

,超市、购物中心可比店收入和利润总额分别各增

4.02%/5.55%

和

2.7%/64.41%

。

④

分经营模式,自营

/

联营

/

租赁可比店收入增速各

4.62%

/

-1.86%

/

20.69%

。

2.

全年净开

5

家购物中心

/

百货门店(含管理输出店),签约

17

个购物中心

/

百货项目。

公司

2018

年新开长沙宁乡天虹、上饶余干天虹购物中心、宜春天虹购物中心、浏阳天虹购物中心、厦门五缘湾天虹购物中心;首个管理输出购物中心项目佛山

ipark

开业;接手赣州定南、九江两个加盟店项目,正在着手改造调整;新开

8

家独立超市,以及

48

家便利店。

关店

&

调整

:福州万象天虹调整经营面积,于

8

月

21

日起停止超市经营;深圳君尚中心店因经营场地合约期满,于

10

月

18

日起停止经营;关闭了

37

家便利店。

签约

:公司签约

17

个购物中心及百货项目,

13

个独立超市项目。

截至

2018

年底,公司已进驻广东、江西、湖南、福建、江苏、浙江、北京、四川共计

8

省

/

市的

25

个城市,

共经营购物中心业态门店

13

家(含加盟

1

家、管理输出

1

家)、百货业态门店

68

家(含加盟

4

家)、超市业态门店

81

家(含加盟

6

家)、便利店

159

家,面积合计逾

3

00

万平方米

。

3.

综合毛利率增加

1.5

个百分点至

27.25%

,期间费用率增加

0.66

个百分点

。

其中,销售费用率为

18.95%

,同比增加

0.53

个百分点;管理费用率为

2.29%

,同比增加

0.22

个百分点。

2018

年因定期存款利息增加实现财务收益

2867

万元,较上年同期增加

1849

万元。

4. 2018

年归母净利增

25.9%

至

9.04

亿元,测算剔除地产后增

33.2%

。

收入增长叠加毛利率提升,公司

2018

年营业利润增长

25.74%

,有效所得税税率减少

0.29

个百分点,

最终归母净利润增长

25.9%

至

9.04

亿元(

1-4Q

各增

34%

、

23%

、

61%

、

2%

),

测算剔除地产业务后

1-4Q

净利润各增长

31%

、

32%

、

58%

、

21%

。

近期重点研究报告

延伸阅读

【天虹股份】转型创新,内核重塑加速成长

【天虹股份】围绕内容与渠道加速转型,期待国改机会