2020年12年18日,中央经济工作会议(下文简称“会议”)通稿发布,从银行视角,我们主要关注以下方面内容。

首先,会议表示今年

“

我国成为全球唯一实现经济正增长的主要经济体,三大攻坚战取得决定性成就

”

,对今年疫情冲击下的经济成果给予肯定;

其次,会议表示要

“巩固拓展疫情防控和经济社会发展成果,……

努力保持经济运行在合理区间,

……确保’十四五’开好局,以优异成绩庆祝建党100周年

”,显示了对明年经济的期待;

此外,本次会议对长期经济发展质量和布局着墨更多,延续了近年“

办好自己事

”

、立足长远、居安思危的基调。

整体来看,本次会议对经济趋势定调可以总结为

短期修复要巩固、中期向好迎开局、长期稳定提质量

,这对银行经营来说是友好的宏观经济趋势,银行业绩向好无虞。

对明年宏观政策未再提“逆周期”,表示

政策

“不急转弯

”

,不急即缓,对应“

连续性、稳定性

”;“

转弯

”对应

“政策可持续性

”。

财政政策

继续定位

“积极”

,强调

“提质增效”

,新增

“更可持续

”

,表示要“

保持适度支出强度……抓实化解地方政府隐性债务风险工作”

;

货币政策

继续定位

“

稳健”

,强调

“

灵活精准、合理适度”

(2019年会议表述为“灵活适度”),“

保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定

”。

整体来看,政策“缓转弯”,经济趋势向好,渐收的政策环境利好银行基本面,同时“不急转弯”的防风险态度也有助银行业绩修复后的稳定性和可持续性,有助于板块整体估值提升。

本次会议表示要

“

强化普惠金融服务

”

,

未再提及“降低社会融资成本”

。今年让利实体,银行利差大幅收缩,央行公布数据显示,一般贷款利率在6月份达到了历史最低值。

随着经济修复,利率会逐步回升,政策层会事实求是地接受这一趋势。

对于普惠金融服务,预计未来更多通过市场化途径推动,而非只是行政降价,这符合大的改革趋势。

银行资本是银行支持和服务实体的基础,本次会议也新增

“多渠道补充银行资本金

”

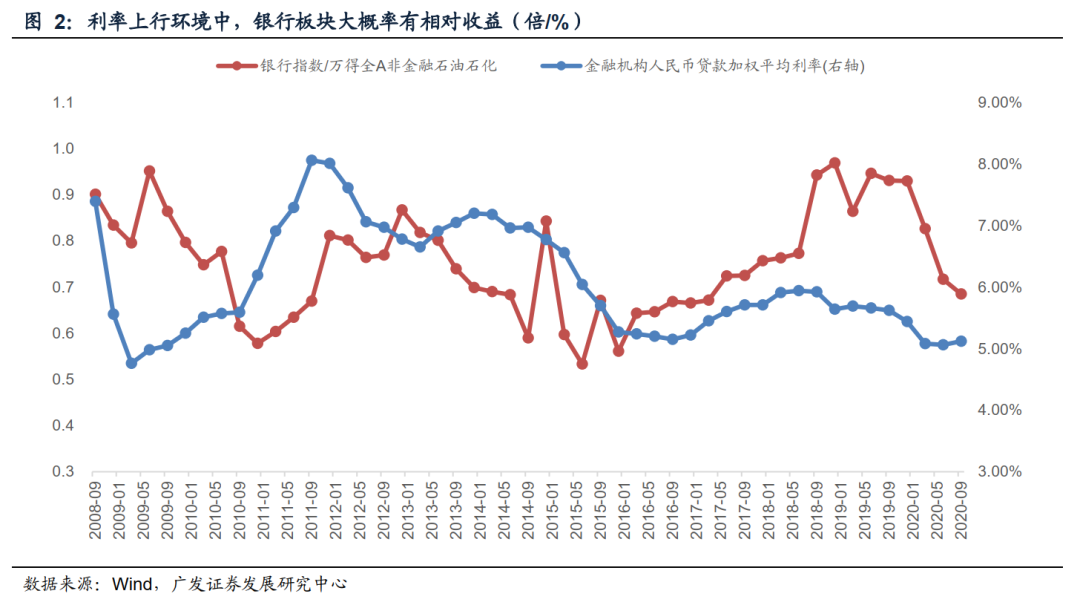

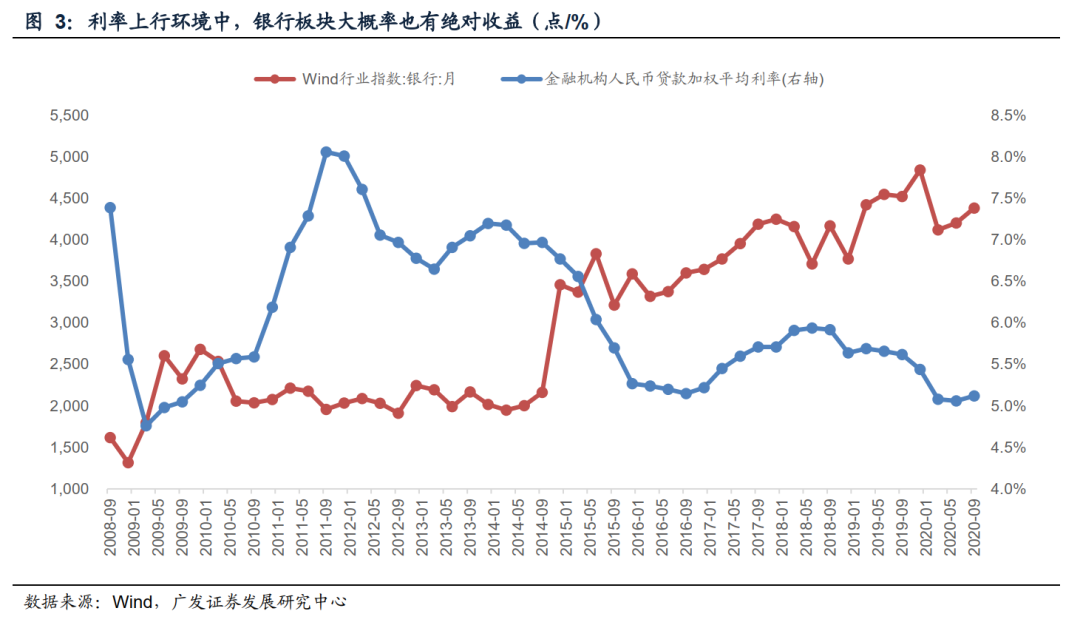

表述。对于银行资本补充,尤其是核心一级资本,ROE带来的内部积累是最主要来源,要维持合理的ROE,需要维持必要利差。今年疫情冲击下,必要的逆周期政策下,银行让利实体,牺牲资本充足率是合理的。

随着疫情消退,经济恢复,利差回升,银行回补一定资本也是合理和必要的。我们预计明年LPR报价会有所提升,考虑到近期房地产市场信贷需求情况,

预计5年期LPR会先行提升,这自然有助于提升银行盈利能力和估值。

风险提示:

(1)疫情持续时间超预期;(2)国际金融风险超预期。

【银行投思录】

我们为何看好银行

【金融数据跟踪】

【2020年11月】

社融拐点已现

【2020年10月】顶部的社融、回落的M2与冲高的M1

【2020年9月】如何理解“允许宏观杠杆率阶段性上升”?

【2020年8月】社融在加速冲高

【2020年7月】社融仍有惯性,拐点将在年底

【2020年6月】适度的货币与惯性的社融

【2020年5月】关于社融-M2缺口和M1-M2缺口

【2020年4月】社融上台阶,信贷超预期

【2020年3月】社融重上台阶,总量信用无虞

【2020年2月】关于2月金融数据和三点政策建议

【2020年1月】流动性宽松:季节性与趋势性的叠加

【2019年12月】社融口径扩大内涵与后续趋势

【社融前瞻】

11月社融前瞻【广发倪军团队】

10月社融前瞻【广发倪军团队】

9月社融前瞻【广发倪军团队】

8月社融前瞻【广发倪军团队】

7月社融前瞻【广发倪军团队】

6月社融前瞻【广发倪军团队】

5月社融前瞻【广发倪军团队】

4月社融前瞻【广发倪军团队】

3月社融前瞻【广发倪军团队】

2月社融前瞻【广发倪军团队】

1月社融前瞻

【广发倪军团队】

【银行融资追踪】

【第33期

】本期存单发行利率较上期略有回落

【第32期

】11月以来存单发行利率上涨约16BP

【第31期

】存单迎来全年到期最高峰,发行利率继续攀升

【第30期

】11月以来存单发行利率上涨约8BP

【第29期

】本期存单到期规模为5,731亿元

【第28期

】预计11月存单到期规模约1.85万亿元

【第27期

】股份行日均存单发行量创新高

【第26期

】10月以来存单发行利率上涨约11BP

【往期观点】

【广发银行业】回调之际,继续看好

【广发银行业】再论终端贷款利率上行趋势

【广发银行业】

《系统重要性银行评估办法》意义与影响

【广发银行业】金稳委关注叠加财政支出高峰,预计年底信用风险可控

【广发银行业】如何看待近期债务违约和包商二级资本债减记事件?

【广发银行业】2021年银行业经营环境展望——四大趋势

【广发银行业】《网络小贷管理暂行办法(征求意见稿)》点评

【广发银行业】银行法修改与银行业估值

【广发银行业】