文/牛播坤、甄茂生(华创宏观)

主要观点

上周,川普在就职演说中重申其“美国优先”的政策基调,并多次将工人失业和工厂倒闭归咎于贸易。此前,川普在接受《泰晤士报》和《图片报》也提及中国是不同于德国的“大问题”,贸易逆差多来自中国。中美关系将在艰难博弈中陷入充满不确定性的混沌状态,不论结果如何,过程的不确定都将深深制约中美间的贸易及相应的投资,一如中美在上世纪八、九十年代曾经历的那样。具体观点如下:

贸易摩擦升温是既定趋势,但爆发贸易战的可能性也很小。近年来全球贸易保护主义持续升温,2016年贸易救济调查创2009年以来的新高,其中近1/3指向中国,并以美国和印度为首,中美贸易摩擦升温已成确定性趋势,换言之,即使川普没能当选,摩擦升级也难以避免。但我们认为美国全面提高进口关税、进而引发贸易战的可能性也极小,更有可能是落于某个中间状态,具体位置取决于中美间的博弈,现在下任何定论都为时过早。我们重点关注这种不确定的混沌状态如何影响中美贸易与投资。

不同于资本市场,不确定对贸易更多是挑战,而非机遇。对于资本市场来说,不确定性既是机遇也是挑战,不确定性一方面会增加尾部风险的概率,进而压制风险偏好,另一方面预期的一再修正也蕴含着诸多投资机会;但对于贸易来说,由于沉没成本的存在,不确定性会显著抑制双边贸易及相应的投资,如中美企业间的长期贸易伙伴关系和出口导向的外商投资都将遭遇挑战。

回望历史,类似的不确定性时代离我们并不遥远,并深刻影响着当年的中美贸易。中美关系正常化至2000年美国会通过PNTR议案,整整二十年间,中美贸易都处于类似的不确定性中。每一年,美国会都要重新审议是否给予中国最惠国待遇,虽然从最终结果来看,中国总能获得最惠国待遇,但中美政商界对关税税率突然跳升的担心从未消除过。2000年,美国会给予PNTR议案,给予中国永久最惠国待遇,虽然该议案并没有改变实际的关税税率,但议案通过后中美双边贸易增速几近翻倍,可见先前不确定性对中美贸易的制约,这次也难例外。

12月房价涨幅继续回落,地产投资回升不改下滑压力;钢铁供需均在收缩,期现货钢价震荡调整,中期来看狂欢难再现;临近春节,食品价格总体上涨,猪肉价格环比持平,春节错位致使1月通胀上行;央行创设TLF,在流动性平稳和货币中性间寻求艰难平衡;12月结售汇逆差继续夸大,但近期有望收窄。

报告正文

一、楼市销售环比下跌,12月房价涨幅继续收窄。

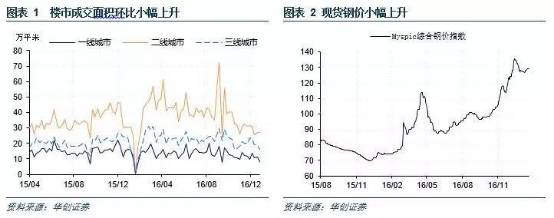

上周楼市成交量环比下跌,截至上周五,30大中城市商品房日均成交面积51.45万平方米。同比来看,整体下跌26.9%,一、二、三线城市分别下跌49.3%、12.3%和30.5%。环比来看,整体下跌9.8%,其中一线城市下跌27.5%,二线城市分别下跌0.4%,三线城市下跌12.5%。上周公布的12月地产数据显示,12月商品房销售面积和金额累计同比增速继续回落,但地产投资和新开工在11月回落再次回升,结合地产调控力度和近期土地出让数据,我们认为地产投资下滑压力在一季度就将开始显现。

上周统计局公布的12月70大中城市房价数据显示,46个城市新建商品住宅销售价格环比上涨,11月为39个。整体来看,70个大中城市新建商品住宅平均销售价格环比上涨0.3%,较11月继续收窄0.3个百分点。其中,一线、二线和三线城市环比分别上涨0.0%、0.1%和0.4%,均较前值回落。15个一线和热点二线城市中,12个城新建商品住宅价格环比下降,降幅在0.1至0.4个百分点之间;2个城市环比持平;广州市环比上涨0.7%,但已连续三个月涨幅回落。

二、电力耗煤环比下跌,期现货钢价震荡调整。

上周电力耗煤环比下跌,6大发电集团日均耗煤量66.2万吨,环比下跌3.8%,同比上涨6.9%。南华工业品指数收于1944.79,环比下跌1.8%。上周五钢价指数收于129.05点,环比上升0.6%(图表2)。上周螺纹钢期货价格环比下跌1.95%,粗钢价格环比下跌1.1%。国产铁矿石价格环比上涨0.3%;进口铁矿石价格环比上涨1.3%。库存方面,6大发电集团煤炭库存周环比增加1.4%,同比减少12.4%;螺纹钢库存周环比增加10.0%,同比增加49.6%。

春节临近,需求随着下游工地停工趋于萎缩,供给也受环保限产和地条钢去产能影响呈收缩态势,期现货钢价在月初走强后再度震荡调整。展望后市,基建和PPP对钢铁的需求有一定的支撑,但地产投资和汽车对钢铁需求的提振作用预计将减弱,加之煤价狂飙带来的涨价压力也告一段落,钢价难以重现16年的狂欢。

三、农产品价格总体上行,猪肉价格基本持平。

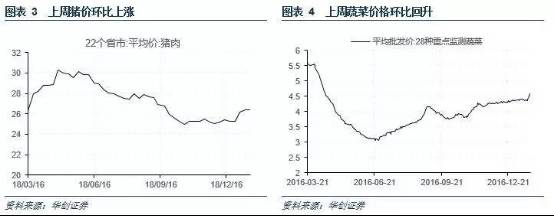

上周农产品价格总体回升,猪肉价格小幅回落。截止上周五,农产品批发价格200指数收于111.27,环比上涨2.4%;菜篮子产品批发价格200指数收于112.83,环比上涨2.8%。从细项数据看,22个省市猪肉均价环比下跌0.08%;蔬菜平均批发价环比上涨4.6%。上周公布的12月社消实际增速9.2%,持平前值,为年内次低,总需求难言好转。1月由于春节错位,受食品价格环比上涨和低基数提振,预计CPI将显著回升至2.5%左右,维持全年通胀中枢难以显著上行的判断。

四、银行间回购利率上行,央行创设“临时流动性便利”。

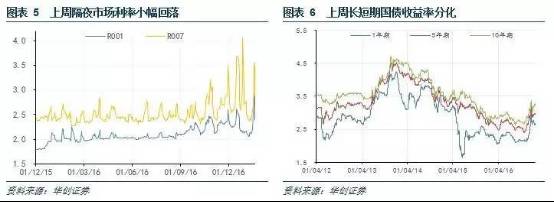

上周银行间市场流动性趋紧,回购利率上行,央行公开市场投放创纪录。上周五,银行间质押式回购利率R001收于2.3952%,环比上行28.6bp,R007收于2.9017%,环比上行51.6bp(图表5)。短期和长期国债收益率均上行,1年期国债收益率环比下行45.3bp、5年期国债收益率环比上行16.7bp,10年期继续上行41.8bp(图表6)。上周共有2500亿元逆回购到期,央行通过开展逆回操作购累计投放资金1.38万亿元,净投放1.13万亿元,创有记录以来的新高,其中7天、14天、28天分别为4400、500、8900亿元,中标利率与前值持平,分别为2.25%、2.40%、2.55%。

20日,央行官微表示将通过“临时流动性便利”操作为大型商业银行提供临时流动性支持,虽表现为降准,但由于有28天期限且有成本,和传统的降准有着本质的区别。临时流动性便利更类似28天逆回购,不同之处在于不需要抵押品,或反映抵押品有限正在限制央行投放流动性的能力,另外上周逆回购已创下天量,继续加码28天投放会释放过多的宽松信号,央行仍在维持流动性平稳和货币中性间寻求脆弱的平衡。

五、美元震荡走弱,资本外流有望放缓。

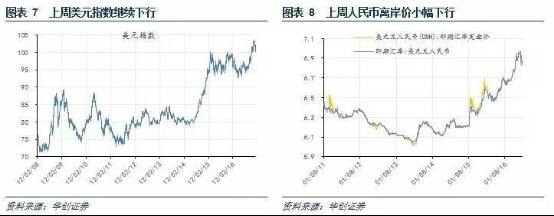

上周美元延续1月以来的震荡走弱趋势,上周五收于100.79点,环比下跌0.39%(图表7)。上周申请失业金人数降至数十年最低,美国12月新屋开工环比11.3%,均好于预期,经济基本面延续先前的向好走势,美元近期走弱主要受市场对川普刺激的预期降低影响。特朗普在上上周表示美元已“过度强势”、“正将我们推向深渊”,但在19日的听证会上,美国候任财长Mnuchin表示,强势美元在长期而言非常重要,虽然短期而言强势美元可能对贸易造成负面影响。从克林顿时期的鲁宾财长开始,历任财长均坚称强势美元,但需注意这里的强势并不等同于美元指数的持续上扬,更多是为维护美元作为全球货币的核心地位。同一天晚间,耶伦发表讲话称不认为美国经济存在过热风险,且不预期美国经济增速将很快抬升,突显其渐进、谨慎加息的基调。

上周五美元兑人民币即期汇率报收6.8752,环比下行248bp;美元兑离岸人民币即期汇率6.8368,环比下行305bp;离岸与在岸人民币汇率差384bp(图表8)。上周公布的结售汇数据显示,12月银行代客结售汇逆差463亿美元,较11月扩大129亿美元。16年四季度,受美元指数持续走强影响,人民币贬值预期再度升温,导致结售汇逆差持续扩大。随着美元转为弱势走低,国内对资本项目的监管持续收紧,资本外流在新年伊始有望放缓。

(完)

文章来源:微信公众订阅号“华创宏观”2017年1月22日(本文仅代表作者观点)

本篇编辑:牛淑雅

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。