点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

来源:麦肯锡

在员工数量、物理网点的变化方面,选取四大行作为考察样本。根据财报整理,截至2016年6月末,四大行员工合计162.34万人,相比2015年末减少了2.53万人。这是四大行自2007年公布该数据以来员工数量首度减少。

2016年前三季度,中国实现国内生产总值(GDP)53.0万亿元,同比增长6.7%,宏观经济运行总体平稳。

宏观金融运行中,M1、M2增速“剪刀差”明显。自4月以后,M1增速连续7个月高出M2十个百分点。前10月,直接融资占比提高,表外融资萎缩。2016年1-10月直接融资占比为27.31%,相比2015年同期提高5.76个百分点。其间,人民币汇率小幅贬值。

2016年,中国银行业金融机构境内外本外币资产总额首度突破200万亿大关。截至2016年9月末,中国银行业金融机构境内外本外币资产总额为222.9万亿元,相比2011年末翻了一番。

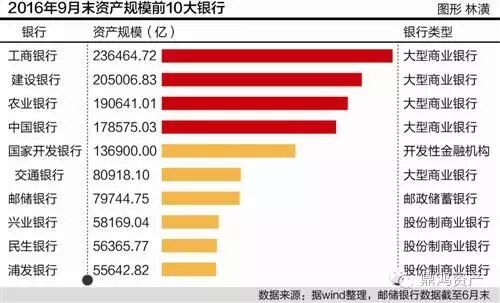

工商银行依然是中国资产规模最大的银行。2016年9月末,工行资产规模为23.64万亿,约占银行业资产的十分之一。与2015年年末相比,股份行资产规模位次发生较大变化。其中,2016年9月末,兴业银行超越招商银行成为股份行资产规模最大的银行;民生银行超越招商、浦发、中信成为股份行资产规模第二大的银行;浦发列股份行资产规模第三,招行列第四。

2016年9月末,商业银行当年累计实现净利润1.32万亿,同比增长2.82%,利润增速明显下降。9月末,商业银行不良贷款率攀升至1.76%,拨备覆盖率则下降至175.52%。2016年,工行、中行、建行的拨备覆盖率均出现过低于监管红线(150%)的情况。

2016年,按揭贷款成为银行信贷的主要投向。1-10月居民部门新增中长期贷款(主要为居民按揭贷款)为4.69万亿,相比2015年同期高2.26万亿,创历史新高。2016年1-10月居民部门新增中长期贷款占同期新增信贷的比重高达43.37%,相比此前最高值还高18个百分点。

2016年,四大行员工总人数自2007年以来首度减少(自2007年公布该数据)。截至2016年6月末,四大行员工合计162.34万人,相比2015年末减少2.53万人。

随着互联网、移动手机的普及,传统银行的业务形态已经发生了极大变化,微众银行、网商银行都是没有实体网点的互联网银行。在将来,金融科技的发展势必将重塑银行业态。

2016年前三季度,中国经济运行总体平稳。国家统计局的数据显示,前三季度,中国实现国内生产总值(GDP)53.0万亿元,同比增长6.7%。其中,各季度同比增速均为6.7%。2016年宏观金融主要运行形势如下:

(一)M1、M2增速“剪刀差”明显

2016年《政府工作报告》确定的广义货币M2增速为13%左右。1-10月间,广义货币M2增速由1月的14%逐步下降至7月的10.2%,10月底增速回升至11.6%。

狭义货币M1增速远高于M2,M1、M2增速“剪刀差”明显。从历史数据来看,M1增速高于M2增速一般出现在经济上行时期。但是2016年宏观经济处于下行周期,M1增速高于 M2显得较为特殊。自4月以后,M1增速连续7个月高出M2十个百分点。

综合市场信息分析,M1、M2增速“剪刀差”的形成原因主要有以下几点:一是中长期利率降低,企业持有活期存款的机会成本下降。二是房地产等资产市场活跃,交易性货币需求上升。三是地方政府债务置换过程中,融资平台等机构暂时沉淀一部分资金,形成活期存款。

(二)

人民币汇率小幅贬值,外债去杠杆

10月31日,人民币对美元汇率中间价6.7641,相比2015年末贬值2705个基点,贬值幅度为4.16%。不过,在此期间,人民币兑美元汇率双向浮动特征明显,汇率弹性增强。

人民币兑一篮子货币也小幅贬值。10月末,CFETS人民币汇率指数为94.22,较2015年末贬值6.66%;参考BIS货币篮子和SDR货币篮子的人民币汇率指数分别为95.07和95.52,分别较2015年末贬值6.53%和贬值3.36%。

在人民币汇率小幅贬值的情况下,外债去杠杆明显。一是企业外币贷款减少。今年1-10月,社会融资规模(增量)中外币贷款为-4940亿元,相比2015年同期、2014年同期分别减少3623亿、7982亿。

二是外债去杠杆,但接近尾声。8·11汇改后,2015年9月末和12月末的外债余额环比分别下降8.9%和7.4%。2016年3月末,中国外债余额降幅放缓,环比下降3.6%。2016年6月末,中国全口径外债余额1.38万亿美元,环比增长2%。这初步逆转了2015年二季度以来外债总规模持续下降的态势,一定程度上表明中国外债去杠杆进程接近尾声。

(三)

社会融资规模平稳增长,直接融资占比提升

2016年《政府工作报告》首次提出社会融资规模余额增长目标,具体为13%左右。从实际运行情况来看,今年前10月社会融资规模存量增速在12.20%-13.40%之间。截至2016年10月末,社会融资规模存量为152.41万亿元,同比增长12.7%。

从社会融资规模(增量)结构来看,2016年1-10月直接融资(企业债券融资和非金融企业境内股票融资)规模3.92万亿,相比2015年同期增加1.23万亿。其中,2016年1-10月企业债券净融资2.85万亿,比去年同期多0.72万亿;非金融企业境内股票融资1.07万亿,比去年同期多0.52万亿。

据计算,2016年1-10月直接融资占比为27.31%,相比2015年同期提高5.76个百分点。实体经济通过直接融资的比例有所提高,表明融资结构有所优化。

2015年1-10月表外融资(委托贷款、信托贷款、未贴现银行承兑汇票)新增规模为-1123亿,相比2015年同期减少3391亿。表外融资下降一定程度上会减少融资风险,缩短融资链条,降低企业融资成本,增强金融机构对实体经济的资金支持。

根据银监会分类,中国银行业金融机构主要包括2家政策性银行及1家开发性金融机构、5家大型商业银行、12家股份制商业银行、1家邮政储蓄银行以及数量较多的城商行、农商行、农信社、外资法人金融机构、企业财务公司、信托公司、金融租赁公司等机构。2016年银行业发展有如下几个主要趋势:

(一)

银行业总资产突破200万亿

根据银监会披露的数据,2016年3月末,中国银行业金融机构境内外本外币资产总额首度突破200万亿大关。截至2016年9月末,中国银行业金融机构境内外本外币资产总额为222.9万亿元,相比2011年末翻了一番。

从增速看,2016年9月末银行业金融机构资产增速为15.67%,增速与去年持平。增速相对平稳,与2012年、2013年相比还上升了2个百分点,但相对2010-2012年的平均增速下降了3个百分点。

资产增速下降主要有以下原因:一是基数不断扩大,银行业资产很难长时间保持高速增长。二是中国宏观经济增速换挡,实体经济贷款需求下降,商业银行最主要的资产(贷款)难以高速增长。三是银行业竞争加剧,互联网金融分流部分银行存款,由此制约了银行负债规模的增长。一般而言,资产规模受制于负债规模,存款减少也给贷款规模扩张造成压力,进而影响商业银行资产扩张。

分类别来看,不同类型银行业金融机构资产增速分化。其中,2016年前9月资产增速由高至低分别为城市商业银行、农村金融机构、股份制商业银行、大型商业银行,增速分别为23.98%,16.72%、14.89%、8.3%。不过,城商行、农商行资产增速和以前年度增速持平,股份制商业银行、大型商业银行资产增速相比以前年度有所降低。

从具体银行来看,截至2016年9月末,工商银行以23.64万亿资产规模居首位,资产规模前10位名单详见表2。与2015年末相比,2016年9月末股份行资产规模位次发生较大变化。其中,兴业银行超越招商银行成为股份行资产规模最大的银行;民生银行超越招商、浦发、中信成为股份行资产规模第二的银行;浦发列股份行资产规模第三,招行列第四。

(二)

商业银行利润增速放缓至2%

根据银监会披露的数据,截至2016年三季度末,商业银行当年累计实现净利润1.32万亿,同比增长2.82%。利润增速相比去年同期略有上升,但相比2012-2014年同期下降十余个百分点。

从上市银行公布的数据来看,城商行、股份制商业银行利润增速要高于大型商业银行。2016年前三季度,农业银行、工商银行的利润增速已不足1%,分别为0.52%、0.53%,建设银行同期的利润增速也仅有1.35%。

利润增速下滑主要有以下几个原因:一是受利率市场化影响,银行业净息差收窄。银监会的数据显示,2015年第一季度净息差为2.53%,2016年第三季度净息差为2.24%,下降19个BP。这将对银行盈利带来不利影响。二是中国宏观经济进入“新常态”,经济增速由高增速向中高增速转变,商业银行不良贷款增加,不良贷款拨备计提增加,消耗了部分利润。

(三)

不良贷款率攀升至1.76%

银监会的数据显示,截至2016年9月末,商业银行不良贷款余额为1.49万亿,相比2015年末增加2195亿;9月末商业银行不良贷款率为1.76%,相比2015年末增加0.09个百分点。

从上市银行的数据来看,部分银行的不良贷款率已经高出行业平均水平。2016年三季度末,农业银行、招商银行的不良贷款率较高,不良率分别为2.39%、1.87%。

从近年数据来看,2011年后商业银行不良贷款率持续攀升,2016年9月末的不良率(1.76%)相比2011年9月末的最低点(0.90%)几乎翻了一倍。经过“四万亿”刺激后,宏观经济短暂回升后持续下降:经济增速从2011年一季度的10.2%降至2016年第三季度的6.7%,其间钢铁、煤炭、水泥等“强周期”行业企业盈利困难,偿付能力下降,商业银行不良贷款增加。

同时,新增不良贷款在地域、行业上扩散蔓延比较明显,从钢铁、煤炭等行业扩散至相关贸易、制造业行业,从山西等资源型省份扩散至其他省份。

按照中央经济工作会议的部署,2016年全国推进“三去一降一补”的供给侧结构性改革,相应有部分“僵尸企业”出清。同时,企业逃废债问题加重,个别地区信用环境恶化,这都在一定程度上加剧了商业银行资产质量压力。

目前市场关于不良贷款率是否出现拐点的讨论较多,但是普遍认为商业银行不良拐点到来还为时尚早。从趋势上看,银行业资产质量下行压力仍然比较大。2016年三季度末,商业银行关注类贷款余额3.48万亿,同比上涨23.60%;三季度末,关注类贷款占比为4.1%,创历史新高。在宏观经济下行、企业盈利能力降低之时,关注类很可能转化为不良贷款。

(四)

拨备覆盖率持续下降

根据银监会的数据,截至2015年9月末,商业银行拨备覆盖率为175.52%,相比2015年末下降5.66个百分点。从近年的数据看,拨备覆盖率从2012年的峰值(295.51%)持续下降,2016年三季度末降至175%,但仍高于150%的监管红线。

因为宏观经济下行,商业银行盈利能力下降,同时叠加不良贷款上升的因素,商业银行拨备覆盖率下降再所难免。从上市银行的数据看,2016年工行、中行、建行的拨备覆盖率均出现过低于150%的情况。

具体而言,工商银行2016年一季度末、二季度末、三季度末的拨备覆盖率分别为141.21%、143.02%、136.14%;建设银行2016年三季度末拨备覆盖率为148.78%;中国银行一季度末的拨备覆盖率为149.07%。此外,交行、民生、光大、中信三季度末的拨备覆盖率处于150%-160%的区间,接近150%的监管红线。

目前,市场也在讨论降低商业银行拨备覆盖率的标准至120%,但银监会尚未正式下发有关拨备监管指标的放松指引。

(五)

按揭贷款成为银行贷款主要投向

根据中国人民银行公布的数据,2016年1-10月居民部门新增中长期贷款(主要为居民按揭贷款)为4.69万亿,相比2015年同期高2.26万亿,创历史新高。从占比看,2016年1-10月居民部门新增中长期贷款占同期新增信贷的比重高达43.37%,相比此前最高值还高18个百分点。

按揭贷款成为银行贷款的主要投向,几乎撑起银行新增贷款的“半壁江山”。在2016年部分月份,居民新增中长期贷款占比超过四分之三,如4月、7月、10月,占比分别为77.03%、102.96%、75.01%。

在居民新增中长期贷款占比明显提升的情况下,企业部门中长期贷款(主要用于扩大投资)占比下降。2016年1-10月企业部门中长期贷款占比为30.36%,低于2008-2015年间的均值7个百分点。二者“一降一增”反映实体经济需求不足,企业部门对经济前景的信心仍弱。在民间固定资产增速“断崖式”下跌的背景下,企业部门信贷需求不足,银行将大部分新增信贷投向了住房按揭贷款领域。

从16家上市银行的数据来看,2016年上半年16家上市银行新增住房按揭贷款2万亿,占新增贷款的比重为46.58%,比2015年同期高出15个百分点。其中农行的该比例最高达64%,建行(新增住房按揭贷款占比62%)紧随其后,招行居第三。兴业、中行、工行、中信按揭贷款占比在40%-60%之间,浦发、民生、交行的该比例在30%-40%之间。

(六)

四大行员工总人数首度减少