01

创新二十载,收获在今朝

原创生物药的领航者

放眼今日,投资医药的如果不知道生物药,单抗,基因……总感觉出门聊天连点底气都没有。

医药发展靠创新,医药企业估值也依赖创新能力。

所以,很多医药公司为了提升估值,描绘前景,无论是自研还是并购,都在大力发展创新药。

以单抗为代表的生物创新药,近年来在各大医药公司的研发管线中频频亮相。

生物药开发投入高,难度大,研发进展中的风吹草动震荡着药企的股价,医药投资人被各种单抗,双抗,融合蛋白,生物类似药刷屏,难免头晕眼花。殊不知,早在20年前,生物药研发领域就已有了一家敢啃研发这块硬骨头的公司。

其历经十数载,成功推出了中国第一个具有全球知识产权的单克隆抗体类新药,现在正乘着东风,不断收获更大的市场,力压外企竞品,默默享受着超前眼光和实力带来的回报。

老罗口中这家传奇的公司,正是康弘药业。

02

中药西药生物药,一司更比三司强

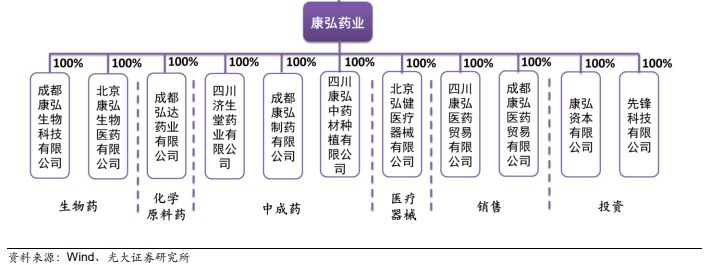

康弘药业的前身是 1996 年成立的成都济民制药厂,是成都第一人民医院的院办企业。

此后的20多年里,康弘药业经过多次更名、增资、资产重组,逐步发展成为业务覆盖中枢神经系统、消化系统、眼科、呼吸系统等多个治疗领域药品的大型医药企业,旗下全资控股11家子公司。

需要注意的是,中药西药生物药三位一体并非是开局就形成的,

在早期,康弘还是只个用两条腿——化药和中药行走的“萌新”。

它的化药和中药产品包括松龄血脉康、阿立哌唑、盐酸文拉法辛等,组合覆盖了中枢神经系统疾病、高血压、糖尿病等众多疾病。

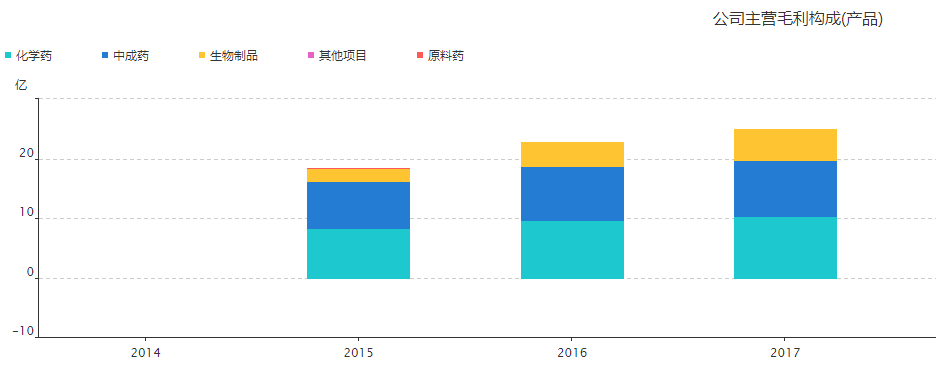

在过去几年中,化药收和中成药收入持续增长,营收一度达到了15亿的规模。

可以说,如果没有康柏西普(商品名:朗沐),康弘之后的轨迹也许就是继续发展为一家普通的中成药或者化药公司。

2014年康柏西普上市。

随着销售额的不断走高,生物药在康弘营收利润中的占比不断提升,公司的业务结构也逐渐发生了变化,18年中报显示,生物药,也就是康柏西普,贡献了公司收入的32%,毛利的33%,

康弘也变成了今天化药、中药、生物药三足鼎立的局面。

▲ 截图来自:萝卜投研

▲ 截图来自:萝卜投研

03

康柏西普:高起点的国产原创生物新药

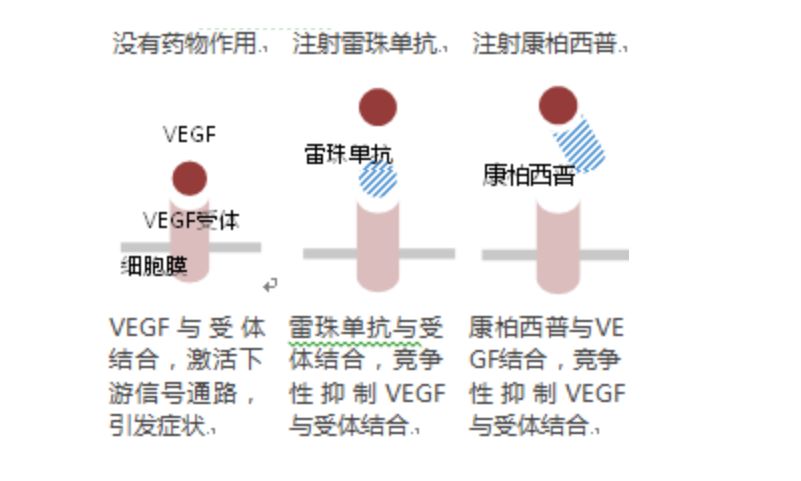

康柏西普,即朗沐,是公司潜心十余年研发的生物大分子药物,属于与单抗类似的Fc融合蛋白

简单的说就是通过基因工程技术生产出特定结构的蛋白质分子,这些具有特殊结构的蛋白质分子能够针对病变部位的组织位点相结合,发挥治疗作用。

康柏西普自2014年上市以来,获得荣誉无数,是国产首个获得世界卫生组织国际通用名的,拥有全自主知识产权的生物1类新药,

2017年,康柏西普还荣获了中国知识产权领域的最高奖项:中国专利金奖。

康柏西普的作用是治疗眼底湿性黄斑变性(wAMD)和脉络膜新生血管增生 (pmCNV)。

由于康柏西普蛋白质分子的特殊结构,注射后能够结合在相应的位点上,抑制血管内皮生长因子(VEGF)过度表达,所以可以抑制眼底血管异常增生,达到治疗目的。

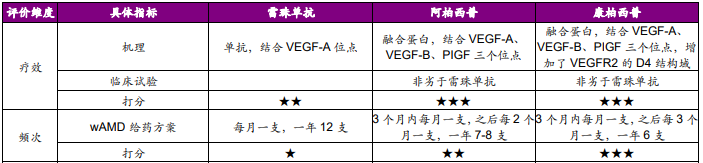

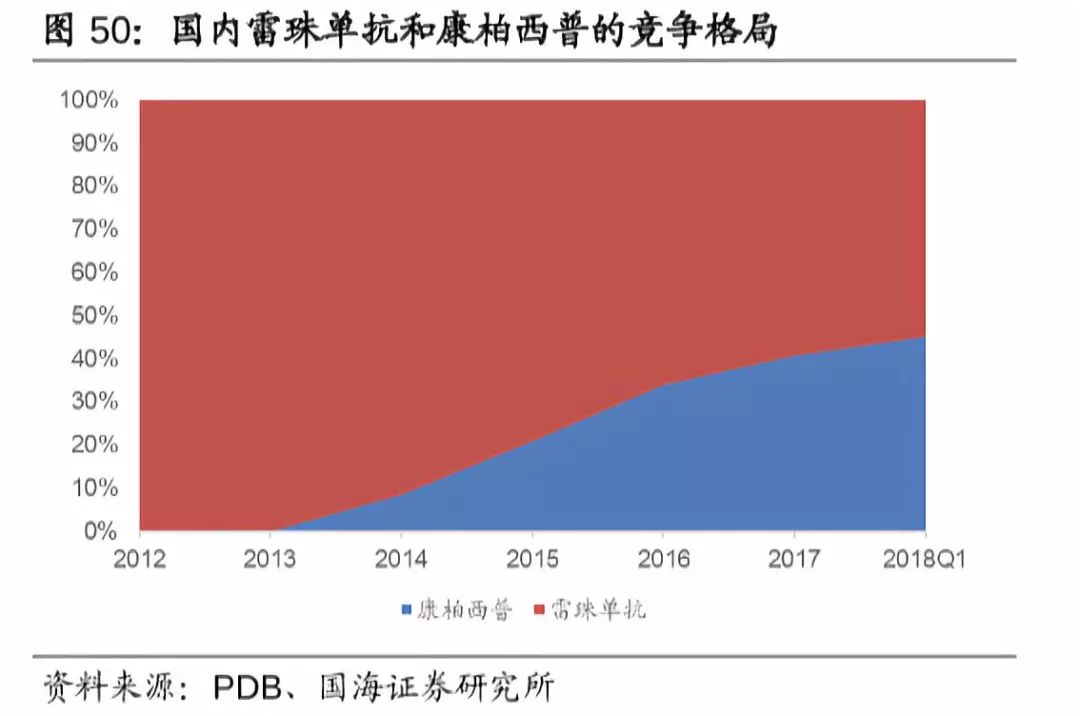

在眼底黄斑治疗领域的同类单抗对比中,无论机理还是疗效,康柏西普都不输给竞争对手雷珠单抗或阿柏西普。

刚才说过康柏西普的作用之一是用于治疗眼底湿性黄斑变性,这是老年人易患的一种眼病,适应症群体规模极大,市场广阔。

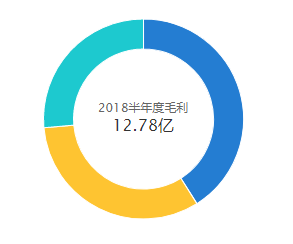

此外,基于优异的临床疗效,康柏西普上市以来销售额迅速增长。

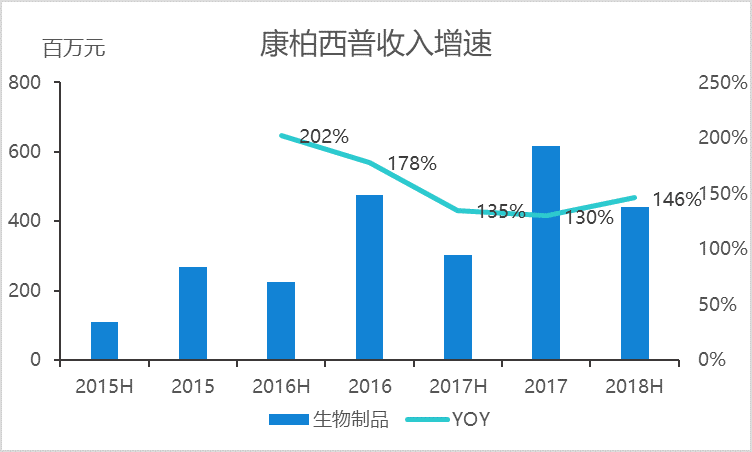

根据公司的年报数据,2015年第一个完整销售年度,康柏西普收入2.7个亿,2016年飙升至4.8亿元,同比增长178%。

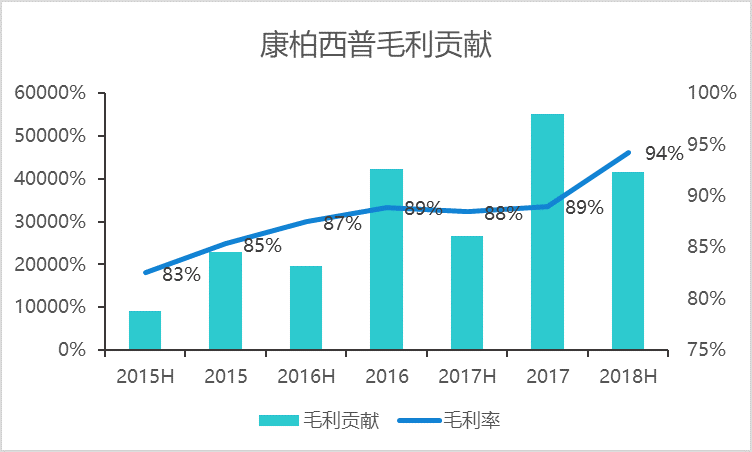

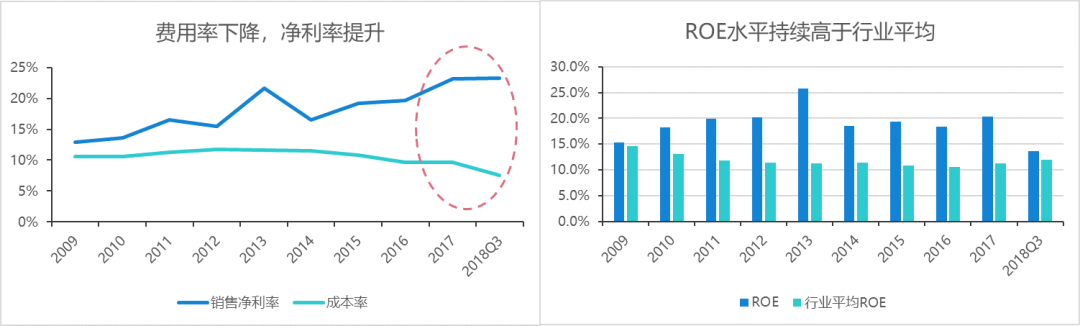

随着产品的逐步成熟,康柏西普毛利率也在抬升,为公司贡献利润快速增加。

▲ 截图来自:萝卜投研

▲ 截图来自:萝卜投研

04

上兵伐谋:双管齐下助力销量提升

作为一个有着如此广大市场的产品,非常符合国家保障民生,缓解看病贵的政策定位

。

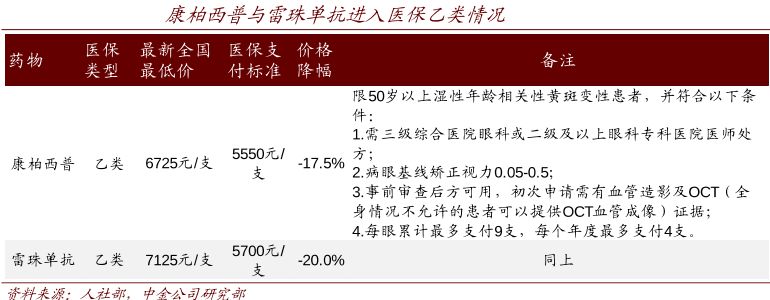

果不其然,2017年,康柏西普纳入了第二批国家医保谈判。

作为掏钱方的医保砍价底气十足,一轮谈判下来,在医保谈判中,康柏西普降价17%,获得了医保乙类的资格。

表面上看,硬生生将售价降低17%,对公司而言似乎不是什么好消息,

但是如果老罗告诉您,17%这个降幅低于那场谈判36个品种的平均降幅,康柏西普在审评专家眼中的价值究竟几何是不是就不言而喻了。

有了中国医保巨大支付力的支持,康柏西普的发展进入了新的阶段。

在降价17%的基础上,康柏西普2017年的销售额6.2亿,增长130%;2018年上半年再继续加速增长。

以此速度,老罗预计19年康柏西普很有可能将超越雷珠单抗,成为第一款超越原研的国产单抗类生物药。

同时,这也从侧面体现了公司整体净利率也不断走高,投资回报率不断攀升。

▲ 截图来自:萝卜投研

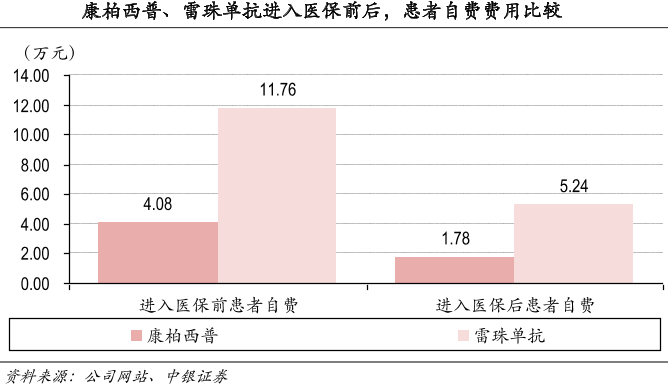

仅从单价上看,康柏西普与雷珠单抗的价格差异并不明显,但是由于药物的结构差异导致用药频率的不同,在后续的使用中,雷珠单抗每月一针,而康柏西普由于抗体半衰期更长,在注射部位作用效果更持久,

因此只需每三月一针,这样一来年治疗费用相差悬殊。

对于患者来说,康柏西普在治疗效果等同的情况下,不但注射次数少,痛苦小,还更加经济。

医保报销之后,年自费更是只有不到1.8万元,属于多数患者都能够接受的费用水平,因此,康柏西普在国内的快速渗透也就几乎不存在阻碍了。

05

市场:国内国外两手抓两手都要硬

从康柏西普的历史表现上看,它无疑是一个受欢迎的产品。

但若问康柏西普的适应症患者究竟有多少,算出来可能会吓人一跳。

根据医疗机构的调查,我国 60 岁以上的老年人湿性黄斑(wAMD) 的患病率约为24‰,这个比例看上去不高,但是放在我国“老龄化社会”这一现实中来看,发病人数可能超过300万。

再加上pmCNV等其他适应症患者,康柏西普的潜在患者群体过千万。

在这千万人群中,即便只有5%的患者选择康柏西普,其市场空间也超百亿。何况最新的医保降价后,年均不到2万的自付费用已经很亲民,治疗渗透率有可能会更高。

根据投资咨询机构莫尼塔的测算,康柏西普的销售峰值每年可达20-23亿元。

尽管国内市场已经很大,但康弘的野心不止于此。

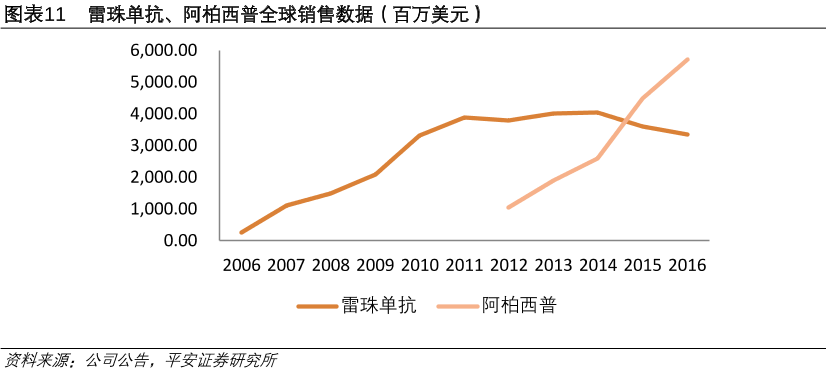

眼科三巨头中,尽管阿柏西普才刚刚进入中国,但是在全球市场表现中,阿柏西普已经超越了老对手雷珠单抗,2017年销售60个亿美金,一举跻身全球畅销药Top10俱乐部。

康柏西普凭借优异的临床表现,也锚定了全球的市场,进军海外。

2017年,康弘药业宣布投资2.27亿美元在美洲、欧洲、亚洲近50个国家设300多个中心,开展全球多中心临床研究,现在已经进展到了III期,也就是大规模的患者疗效检测阶段。

随着美国临床Ⅲ期试验的推进,康柏西普更有望在远期打开国际市场。对标阿柏西普和雷珠单抗,康柏西普在全球市场的发展值得期待,

有望成为我国制药领域首个百亿级的单品。

06

传统业务增长乏力不改整体高增长趋势

根据公司业绩快报,康弘18年营收增速只有5%,结合前三季度的差别化表现,老罗预计公司化药和中药上的表现并不如生物药这般理想。