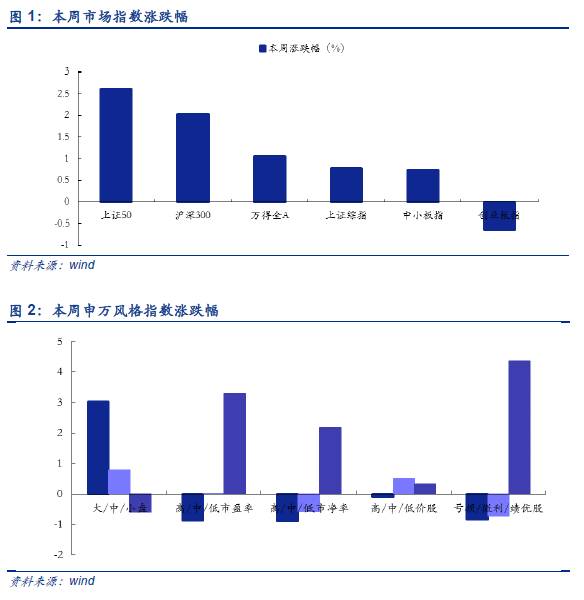

■板块行情回顾:本周市场大盘股占优,创业板回落。

本周万得全A指数

上涨

1.05%,收于4295.35;上证综指

上涨

0.78%,收于3147.45点;中小板指

上涨

0.73%,收于6753.98点;创业板指数

下跌

0.64%,收于1798.38点;沪深300指数

上涨

2.03%,收于3590.34点。

■板块行情回顾:本周市场大盘股占优,创业板回落。

本周万得全A指数

上涨

1.05%,收于4295.35;上证综指

上涨

0.78%,收于3147.45点;中小板指

上涨

0.73%,收于6753.98点;创业板指数

下跌

0.64%,收于1798.38点;沪深300指数

上涨

2.03%,收于3590.34点。

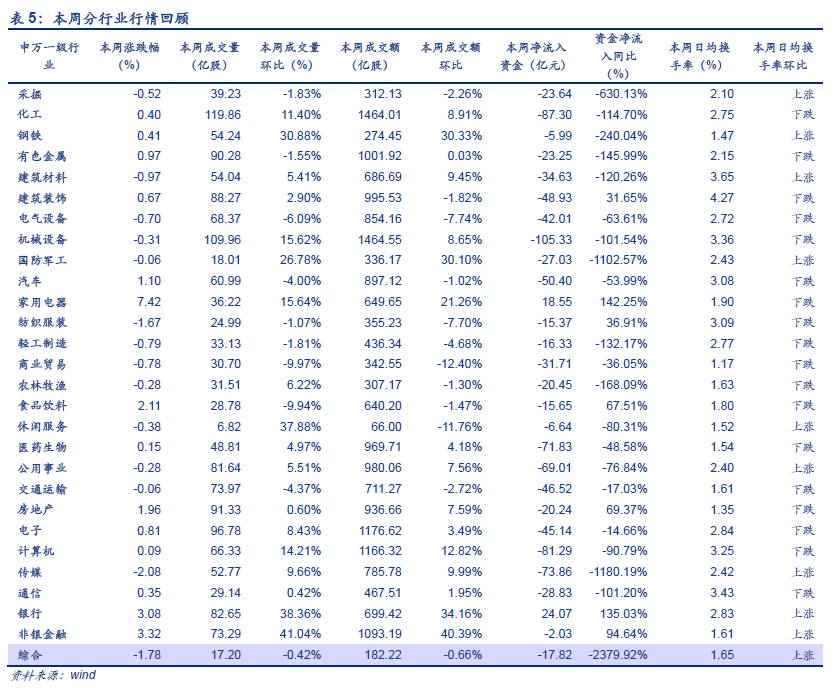

■行业行情回顾:金融消费亮眼,有色持续反弹。

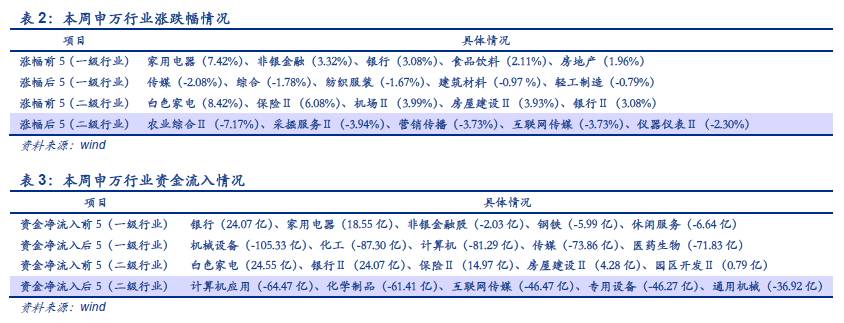

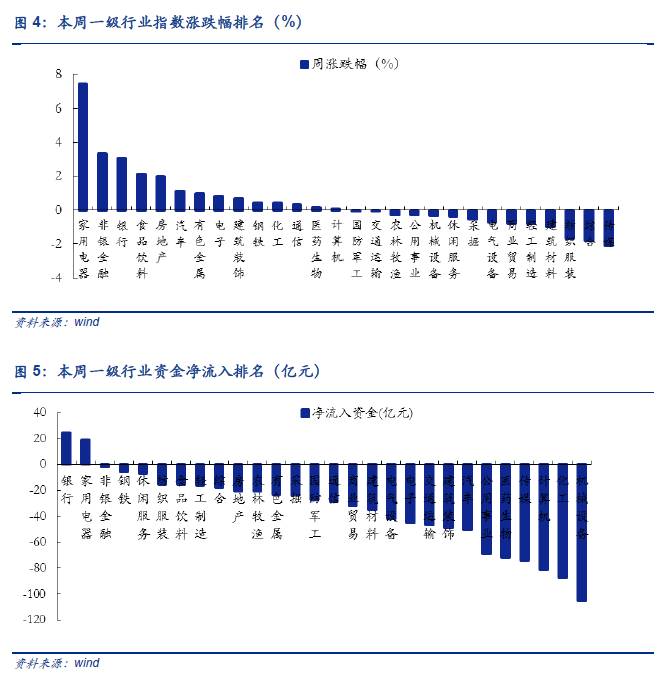

本周申万一级行业

涨幅前五

的是家用电器(7.42%)、非银金融(3.32%)、银行(3.08%)、食品饮料(2.11%)、房地产(1.96%)

;

跌幅前五

的是

传媒(-2.08%)、综合(-1.78%)、纺织服装(-1.67%)、建筑材料(-0.97 %)、轻工制造(-0.79%)

。

本周市场金融和消费行业表现亮眼

,

家用电器领涨7.42%,非银金融(3.32%)、银行(3.08%)、食品饮料(2.11%)紧跟其后,

主要受A股纳入MSCI影响,大盘、低估值、绩优的蓝筹股受投资者追捧,

资金持续流入银行(24.07亿元)和家用电器(18.55亿元)板块;就二级行业来看,白色家电(8.42%)、保险(6.08%)、银行(3.08%)领涨,同时伴随资金大量流入(分别为24.55亿元、14.97亿元、24.07亿元),海信科龙、美的集团、四川九洲、招商银行、中国平安、新华保险等涨幅明显。其中,

保险板块自5月以来涨幅(26.82%)位居二级行业首位,充分验证我们在五月和六月行业配置月报中提到的,在保险龙头确定和消费升级背景下寿险和财险增长将持续助力保险业绩,叠加当前金融监管下行业整体偏防御性,密切关注保险板块

。另外,

本周有色金属(0.97%)表现靠前,我们在上周周报里明确提出当前有色板块估值不高,钴、锂等金属供需紧平衡,新能源汽车景气上行,叠加本周特斯拉中国建厂消息以及未来进展,后续仍值得继续关注

。另外,6月份以来成长股扭转一路下跌趋势,电子(4.36%)、通信(3.75%)、计算机(3.75%)、传媒(1.79%)纷纷上涨。本周成长板块(-0.25%)出现分化,传媒下跌2.08%,电子(0.81%)、通信(0.35%)、计算机(0.09%)继续上涨。

我们认为本轮成长股超跌反弹还将继续,

由于当前传媒36.84(中位数48.24)、电子44.22(52.75)和计算机47.38(50.71)的估值仍然偏低,反弹还存在一定空间。

值得注意的是本周房地产和汽车行业涨幅靠前,其中房地产主要受MSCI概念、国企改革以及万科改组带动,汽车则受益于特斯拉拟落户上海利好刺激。

■主题行情回顾:特斯拉一马当先,MSCI超预期来临。

本周主题

涨幅前五

的是

特斯拉(6.68%)、无线充电(4.74%)、MSCI概念(3.55%)、白马股(2.71%)、沪股通50(2.12%)

;

涨幅后五

的是

天津自贸区(-4.15%)、次新股(-3.72%)、能源互联网(-3.52%)、网络安全(-3.29%)、高送转概念(-3.26%)

。

■风险提示:经济增长不及预期、海外政治风险、利率上行超预期

1.1.

板块行情:大盘股占优,创业板回落

本周市场大盘股占优,创业板回落。

本周万得全A指数上涨1.05%,收于4295.35;上证综指上涨0.78%,收于3147.45点;中小板指上涨0.73%,收于6753.98点;创业板指数下跌0.64%,收于1798.38点;沪深300指数上涨2.03%,收于3590.34点。

就市场成交而言,本周市场活跃度回暖

,除创业板成交额小幅下滑1.89%,其余板块成交量价齐升。

就资金流入而言,全A、主板、中小板、创业板资金持续流出

,本周净流入资金分别为-802.40亿元(上周-750.47亿元)、-347.74亿元(上周-562.79亿元)、-226.92亿元(上周-118.60亿元)、-227.82亿元(上周-69.06亿元)。

就市场风格而言,

本周受大盘股持续走好和创业板回落影响,市场风格

转向大盘股、低市盈率、低市净率、中价股、绩优股

,而小盘股、高估值股、亏损股下滑明显。

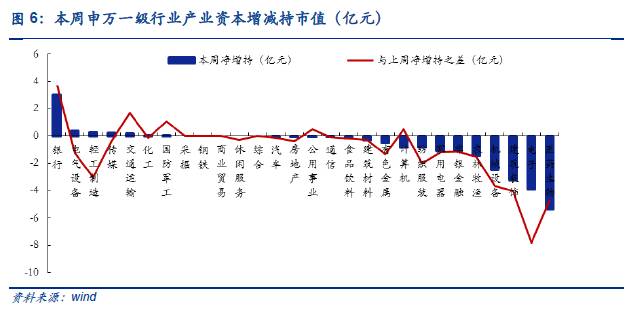

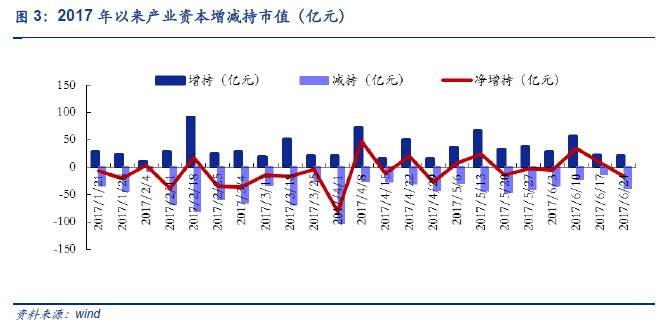

就产业资本而言,本周产业资本减持幅度加大

,净减持17.26亿元。

本周A股行情主要受各类消息驱动,MSCI影响偏中性。

本周A股重大信息层出不穷,包括A股纳入MSCI、特斯拉在华工厂拟落户上海、中央军民融合发展委员会召开第一次全体会议召开以及据称万达、复星等海外投资遭到银行风险排查等。其中,6月21日凌晨MSCI宣布将A股纳入MSCI新兴市场指数,初始纳入因子5%,正式方案覆盖股票数量由169只提升至222只,同时占新兴市场指数权重由0.5%提升至0.73%,由于2018年6月才正式纳入且资金规模不大,

我们认为短期来看,MSCI本身属于中性事件,可估算A股纳入MSCI后初期流入A股资金约120亿美元,即800多亿人民币,资金规模有限;中长期来看,A股投资者结构,理念以及市场机制将进一步国际化,整个A股估值体系势将重构。(详见

《A股投资需拥抱国际化视野——评MSCI纳入A股》

)

。

本周每日行情回顾:

周一

市场全线飘红,上证综指(0.68%)和创业板指(0.35%)收涨,入MSCI预期拉动漂亮50重回大众视野,上证50大涨1.28%,申万28行业全部收涨,非银金融(2.42%)涨幅领先,开盘券商股齐齐上扬拉动大盘,家用电器(2.33%)、国防军工(2.20%,建军90周年庆预期,军民融合)紧跟其后,钢铁(1.42%)、采掘(0.96%)上演反弹,特斯拉指数(2.74%)相关个股大幅上涨,王者荣耀带动手游概念股涨停。

周二

中小创表现亮眼,分别收涨0.27%和0.25%,上证综指回调(-0.14%),受特斯拉拟在华建厂以及新车量产消息刺激,特斯拉指数全天强势领涨3.86%,携手锂电池(1.84%)和稀土永磁(1.79%)上扬,有色金属(1.03%)和电子(0.59%)等行业受益,天汽模、宜安科技、天齐锂业等个股大涨,同时,由于腾讯QQ群开放付费认证微信小程序上线广告助力小程序涨1.96%,雄安新区(1.67%)重回视野,国防军工(-0.73%)、非银回调(-0.48%)。

周三

市场受A股成功纳入MSCI利好影响,市场上涨但涨幅有限,上证综指上涨0.52%,222只标的带动白马股领涨2.02%,家电(2.90%)、食品饮料(1.91%)等大消费板块涨幅领先,海康威视、美的集团等多只个股创新高,同时,中央军民融合发展委员会召开第一次全体会议拉动军工股走强但下午回落收跌0.11%。

周四

上午各指一路上行,下午受万达、复星等消息面刺激反转向下,上证、创业板收跌0.28%和1.44%,除银行(1.75%)和非银(0.14%)外,各行业均下跌,受特斯拉中国建厂框架落地,特斯拉板块强势领涨1.46%。

周五

市场全天震荡,上午11点后各指数跳水,午后拉升最终上证综指、中小板、创业板分别收涨0.33%、1.03%和0.50%,家电(2.71%)、房地产(1.54%)强力护盘,海信科龙、万科A等纷纷涨停,概念上石墨烯(1.94%)、无线充电(1.895)领涨,本周热门概念特斯拉回落垫底(1.33%)。

1.2.

行业回顾:金融消费亮眼,有色持续反弹

本周申万一级行业

涨幅前五

的是

家用电器(7.42%)、非银金融(3.32%)、银行(3.08%)、食品饮料(2.11%)、房地产(1.96%)

;

跌幅前五

的是

传媒(-2.08%)、综合(-1.78%)、纺织服装(-1.67%)、建筑材料(-0.97 %)、轻工制造(-0.79%)

。

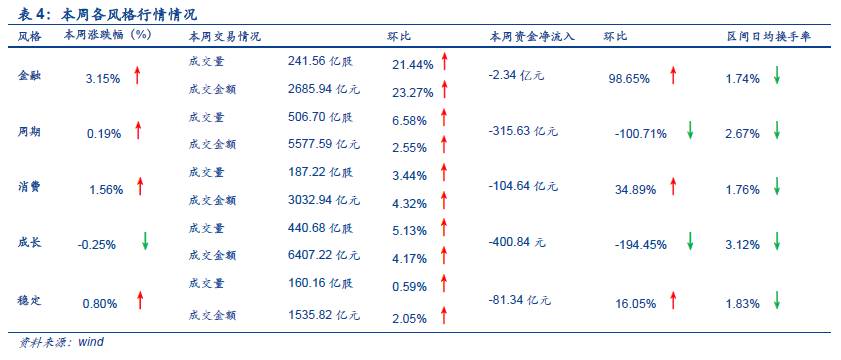

在中信风格指数上,

金融(3.15%)和消费(1.56%)表现亮眼

,稳定(0.80%)和周期(0.19%)居中,成长垫底(-0.25%)。

本周金融和消费表现亮眼,有色持续反弹。

本周市场金融和消费行业表现亮眼,家用电器领涨7.42%,非银金融(3.32%)、银行(3.08%)、食品饮料(2.11%)紧跟其后,

主要受A股纳入MSCI影响,大盘、低估值、绩优的蓝筹股受投资者追捧,资金持续流入银行(24.07亿元)和家用电器(18.55亿元)板块

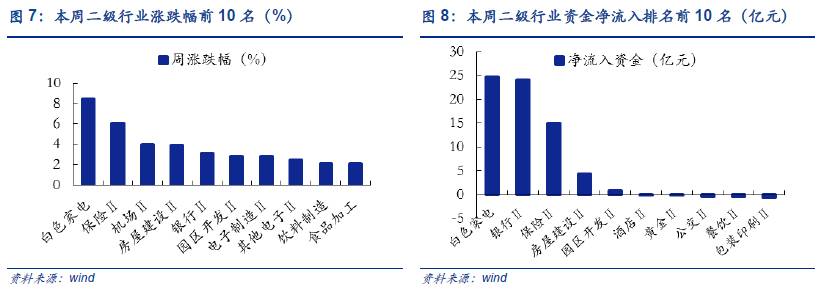

;就二级行业来看,

白色家电(8.42%)、保险(6.08%)、银行(3.08%)领涨,同时伴随资金大量流入

(分别为24.55亿元、14.97亿元、24.07亿元),海信科龙、美的集团、四川九洲、招商银行、中国平安、新华保险等涨幅明显。其中,

保险板块自5月以来涨幅(26.82%)位居二级行业首位,充分验证我们在五月和六月行业配置月报中提到的,在保险龙头确定和消费升级背景下寿险和财险增长将持续助力保险业绩,叠加当前金融监管下行业整体偏防御性,密切关注保险板块

(详见

《蛰伏守正,结构至上——6月行业配置月报》

和

《重在价值,胜在防御——5月行业配置月报201705》

)

。另外,本周有色金属(0.97%)表现靠前,我们在上周周报(详见

《锂钴带铝,有色虽晚必有成——每周行情要点回顾》

)里明确提出当前有色板块估值不高,钴、锂等金属供需紧平衡,新能源汽车景气上行(详见

《迟到不是缺席,关注下半年电解铝供给侧改革——行业数据跟踪周报 6月5日-6月12日》

),叠加本周特斯拉中国建厂消息以及未来进展,后续仍值得继续关注(详见

《特斯拉的雄心,中国伙伴的机遇》

等系列报告)。另外,6月份以来成长股扭转一路下跌趋势,电子(4.36%)、通信(3.75%)、计算机(3.75%)、传媒(1.79%)纷纷上涨。本周成长板块(-0.25%)出现分化,传媒下跌2.08%,电子(0.81%)、通信(0.35%)、计算机(0.09%)继续上涨。

我们认为本轮成长股超跌反弹还将继续。

由于当前传媒36.84(中位数48.24)、电子44.22(52.75)和计算机47.38(50.71)的估值仍然偏低,反弹还存在一定空间。

值得注意的是本周房地产和汽车行业涨幅靠前,其中房地产主要受MSCI概念、国企改革以及万科改组带动,汽车则受益于特斯拉拟落户上海利好刺激

。