1

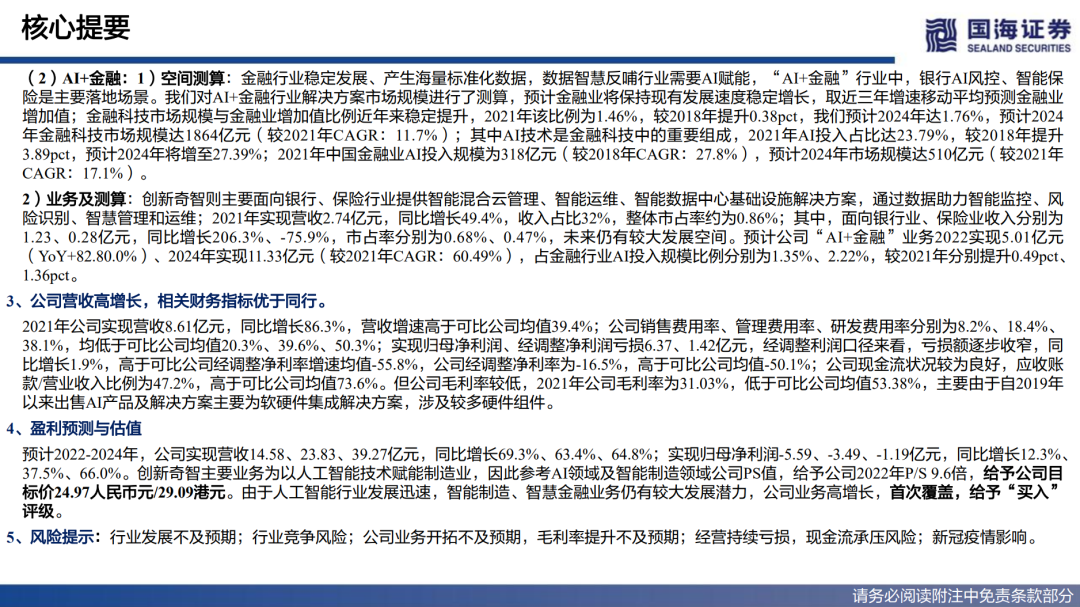

、创新奇智成立四年,发展迅速,

MMOC

技术架构支撑业务增长。

2

、深耕“

AI+

制造”、“

AI+

金融”,人工智能商业化落地领先者。

-

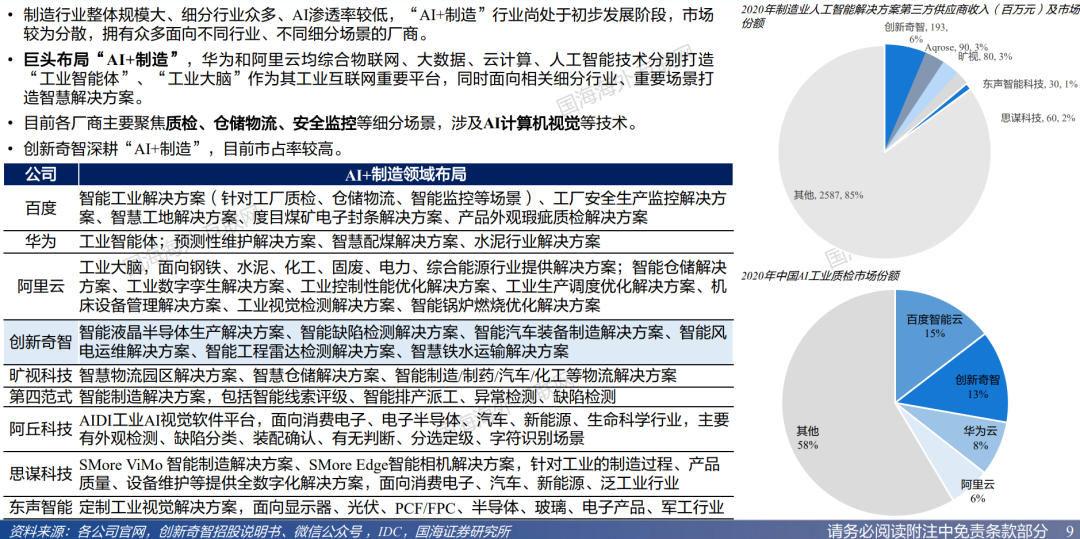

AI+制造:

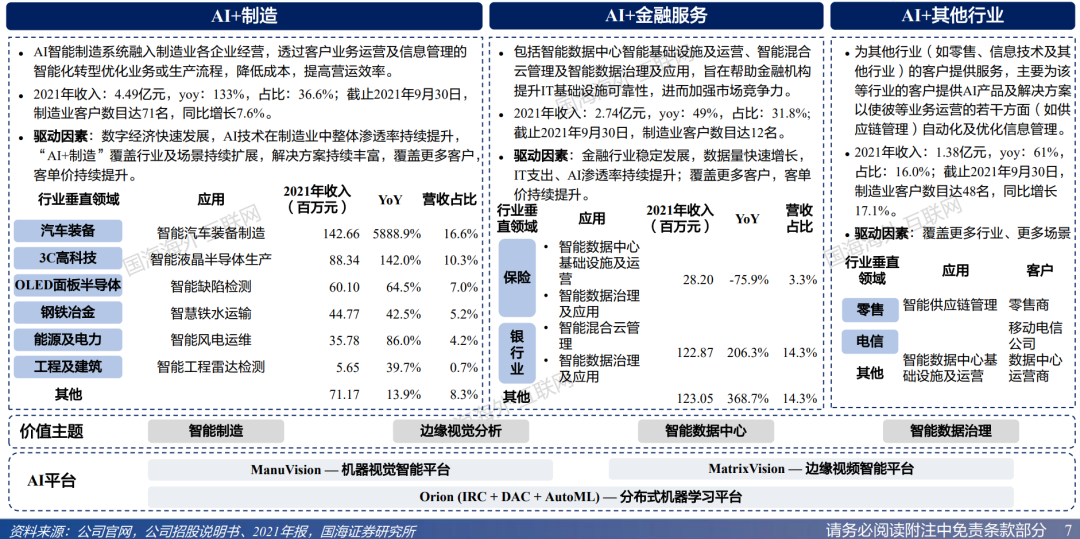

(1)空间测算

:AI赋能制造,助力企业降本增效、柔性生产,响应国家“智能制造”发展战略,未来将迎来高速发展;制造业垂直行业众多、细分场景丰富,AI应用市场仍为发展初期,技术供应厂商较为分散,且多聚焦工业质检、仓储物流、打包分拣等场景,未来发展潜力较大。我们对AI+制造行业解决方案市场规模进行了测算,参考IMF对中国GDP经济增速预期,预测中国GDP;预计制造业增加值/GDP将较为稳定,因此取近三年移动平均值预测,得到中国制造业增加值;2018-2020年间制造业IT支出/制造业增加值比例逐年增长,预计中国制造业数字化进程未来仍将快速发展,因此预期该比例保持现有增长趋势,逐年递增0.7%,预计2024年中国年制造业IT支出/增加值比例将达1.59%,预测中国制造业IT支出达5801亿元;制造业AI解决方案是制造业IT支出中一个子项,目前由于AI技术商业应用程度仍处于发展初期,占比较低,但随着AI技术快速发展和应用场景不断挖掘,制造业AI渗透率将会迅速提升,提升速度将逐年增长,2021年为3.29%,较2018年提升2.41pct,预计2024年将增至5.99%;

2021年中国制造业AI解决方案市场规模为136亿元(较2018年CAGR:75.9%),预计2024年市场规模达342亿元(较2021年CAGR:35.9%)

。

-

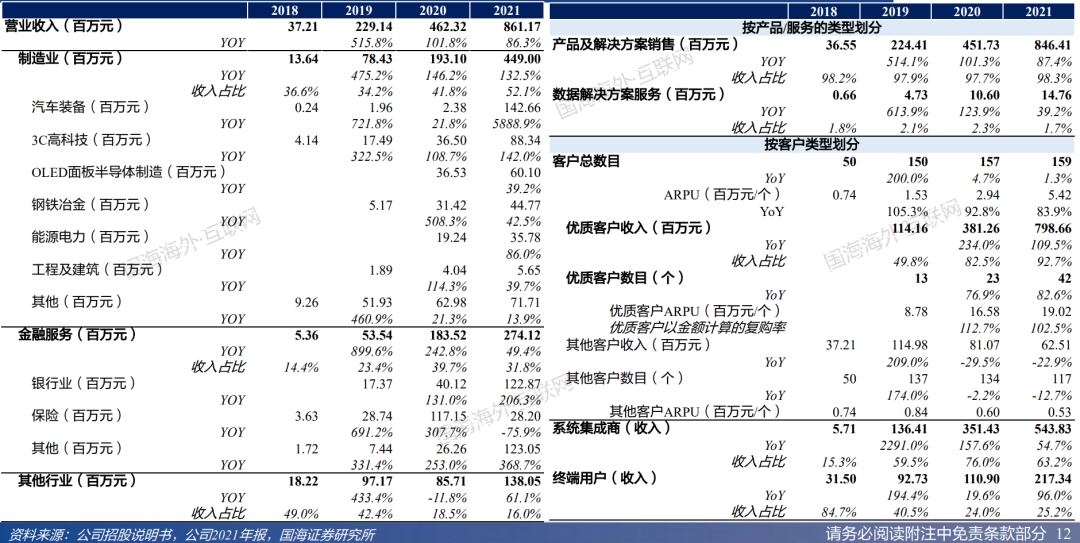

(2)业务及测算

:创新奇智主要面向3C科技、OLED面板、汽车设备、工程建筑、能源电力、钢铁冶金等行业提供相关智慧解决方案,着重质检和设备运营维护场景,拥有宝武钢铁、中铁四局、华电电科、长安汽车、宗申、格力等客户。2021年实现营收4.49亿元(YoY+132.5%),较2018年CAGR达220.52%,收入占比52%;其中,2021年汽车设备、3C高科技、OLED面板、钢铁冶金、能源电力行业收入规模分别为1.43、0.88、0.60、0.45、0.35亿元,同比增长5888.9%、142.0%、39.2%、42.5%、86.0%;市占率分别为23.4%、20.6%(3C高科技、OLED面板合计)、17.22%、7.78%。

2020年中国AI工业质检、制造业人工智能解决方案第三方供应商收入市占率均位列第一,分别为13%、6%。

公司深耕“AI+制造”领域,多垂直行业市占率领先,且已拥有较多稳定的大型客户,我们认为公司制造业AI解决方案将随着商业化应用逐步完善,因此预期公司市占率将稳定提升,

预计公司“AI+制造”业务2022年实现7.33亿元(YoY+70.0%)、2024年实现24.15亿元(较2021年CAGR:75.2%),占制造业AI解决方案市场规模比例分别为4.18%、7.07%

,较2021年分别提升0.88pct、3.77pct。

-

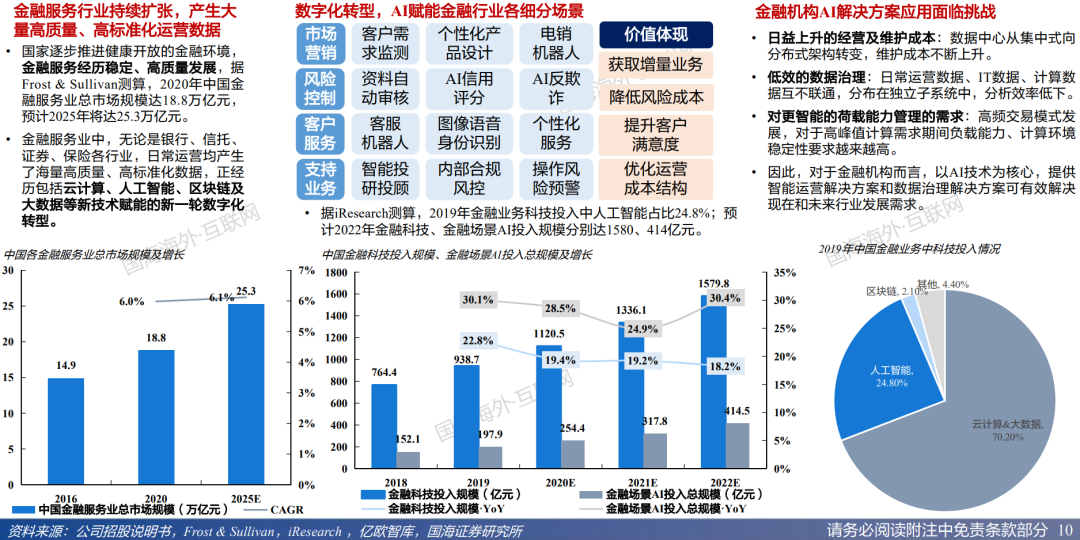

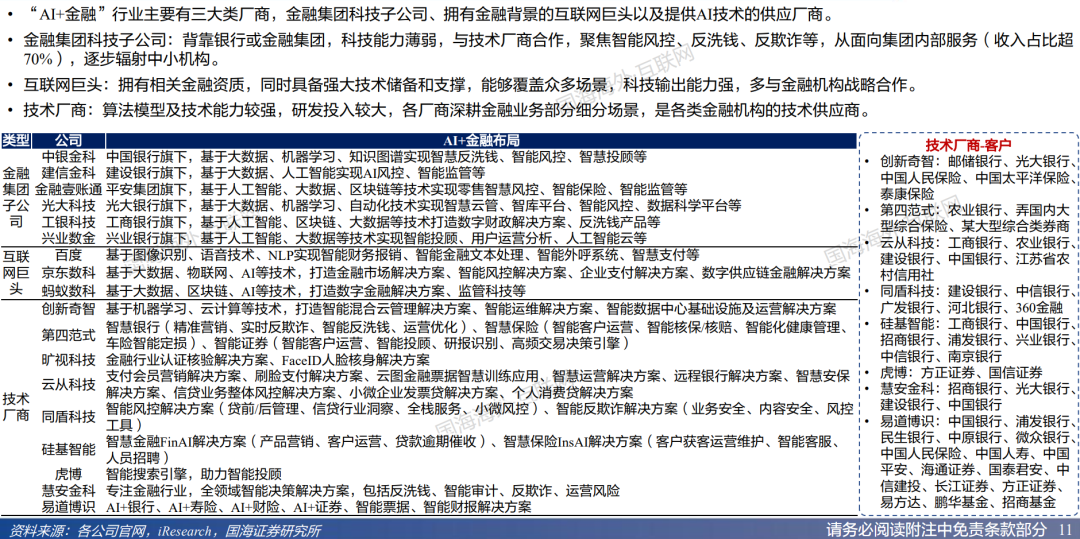

AI+金融:

(1)空间测算

:金融行业稳定发展、产生海量标准化数据,数据智慧反哺行业需要AI赋能,“AI+金融”行业中,银行AI风控、智能保险是主要落地场景。我们对AI+金融行业解决方案市场规模进行了测算,预计金融业将保持现有发展速度稳定增长,取近三年增速移动平均预测金融业增加值;金融科技市场规模与金融业增加值比例近年来稳定提升,2021年该比例为1.46%,较2018年提升0.38pct,我们预计2024年达1.76%,预计2024年金融科技市场规模达1864亿元(较2021年CAGR:11.7%);其中AI技术是金融科技中的重要组成,2021年AI投入占比达23.79%,较2018年提升3.89pct,预计2024年将增至27.39%;

2021年中国金融业AI投入规模为318亿元(较2018年CAGR:27.8%),预计2024年市场规模达510亿元(较2021年CAGR:17.1%)

。

-

(2)业务及测算

:创新奇智则主要面向银行、保险行业提供智能混合云管理、智能运维、智能数据中心基础设施解决方案,通过数据助力智能监控、风险识别、智慧管理和运维;2021年实现营收2.74亿元,同比增长49.4%,收入占比32%,整体市占率约为0.86%;其中,面向银行业、保险业收入分别为1.23、0.28亿元,同比增长206.3%、-75.9%,市占率分别为0.68%、0.47%,未来仍有较大发展空间。

预计公司“AI+金融”业务2022实现5.01亿元(YoY+82.80.0%)、2024年实现11.33亿元(较2021年CAGR:60.49%),占金融行业AI投入规模比例分别为1.35%、2.22%

,较2021年分别提升0.49pct、1.36pct。

3

、公司营收高增长,相关财务指标优于同行。

4

、盈利预测与估值

预计2022-2024年,公司实现营收14.58、23.83、39.27亿元,同比增长69.3%、63.4%、64.8%;实现归母净利润-5.59、-3.49、-1.19亿元,同比增长12.3%、37.5%、66.0%。创新奇智主要业务为以人工智能技术赋能制造业,因此参考AI领域及智能制造领域公司PS值,

给予公司2022年P/S 9.6倍,给予公司目标价24.97人民币元/29.09港元

。由于人工智能行业发展迅速,智能制造、智慧金融业务仍有较大发展潜力,公司业务高增长,

首次覆盖,给予“买入”评级

。

5

、风险提示

:行业发展不及预期;行业竞争风险;公司业务开拓不及预期,毛利率提升不及预期;经营持续亏损,现金流承压风险;新冠疫情影响。

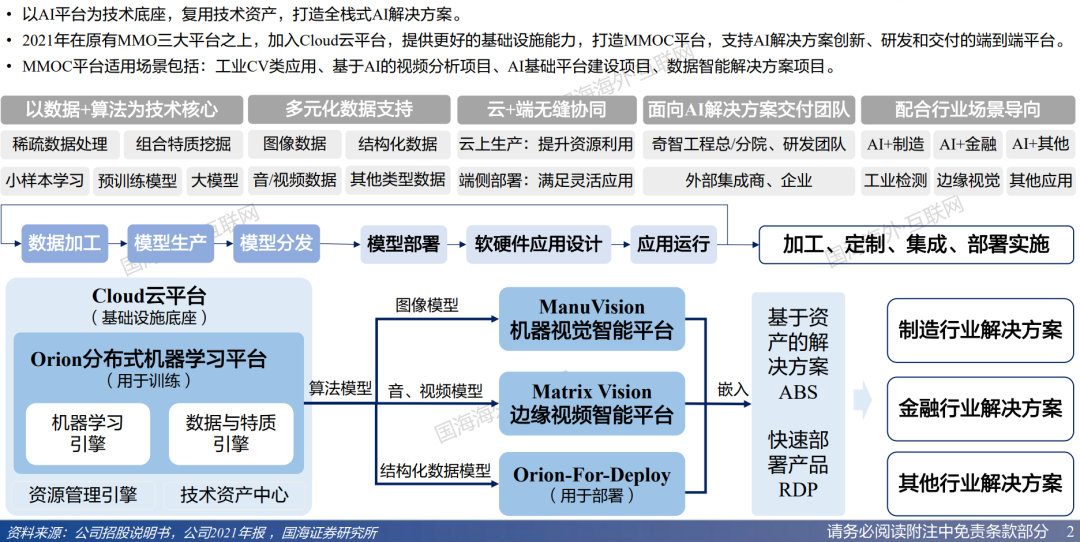

MMOC技术架构概览:三大AI技术平台+云平台,助力AI快速商业化落地

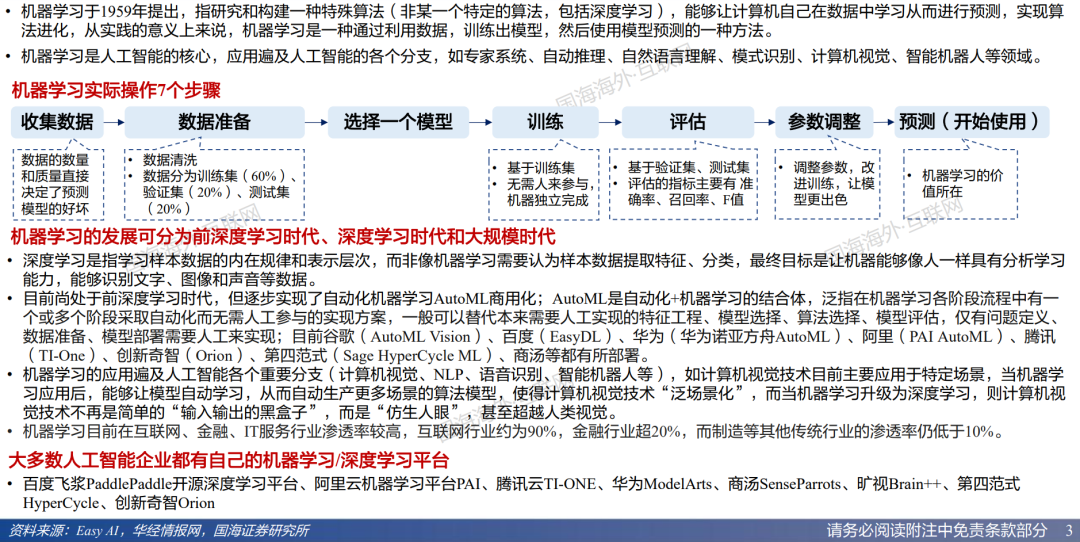

行业:

边缘视频分析技术是计算机视觉应用广泛的重要细分领域

行业空间及格局:计算机视觉空间大、增速快,机器学习高杠杆推动产业发展

业务概览:

AI

平台为技术支撑,赋能制造、金融及其他行业

“AI+

制造”行业:

AI

赋能传统制造,转型需求高、发展潜力大,具备战略意义

“AI+

制造”竞争格局:市场较为分散,多聚焦质检、仓储物流、安全监控场景

“AI+

金融”行业:

海量标准化数据助力行业数智化转型

“AI+

金融”竞争格局:分为三大阵营,技术供应厂商众多,市场分散

业务数据:与优质客户合作打造标杆,“

AI+

制造

”

业务发展快速

“AI+

制造

”

、

“AI+

金融

”

行业空间及公司收入规模测算