卓海科技是一家专注于半导体前道量检测设备维修和开发的国家级专精特新“小巨人”企业,日前向北交所递交IPO招股书。该企业成立于2009年,在全球前道量检测修复设备市场排名全球前三、全国第一。本次IPO拟使用募集资金金额为7亿元,主要用于研发和补充流动资金。文章从毛利率、研发投入、研发人员占比、业务构成等多个角度对卓海科技进行了深入分析,同时也提到了该企业面临的一些挑战,如自研设备营收贡献占比较低、采购受政策影响等。

卓海科技是一家专注于半导体前道量检测设备维修和开发的国家级专精特新“小巨人”企业,全球排名和市场占有率均表现优秀。

卓海科技营收稳步增长,毛利率较高,但自研设备营收贡献占比较低。存货占比逐年上升,采购可能受监管政策和贸易政策变化的影响。

卓海科技研发人员占比32.9%,2020年起组建整机自研团队,已取得专利96项,其中发明专利44项。研发方向侧重于修复技术的提升,并逐步开展关键零配件、设备的自研。

卓海科技采购的二手设备主要进口自韩国、美国、日本、中国台湾等地。向前五大供应商的采购金额逐年增加,采购可能受贸易政策变化的影响。

芯东西4月2日报道,近日,无锡半导体设备企业

卓海科技北交所IPO招股书获受理。

▲卓海科技北交所上市进度(图源:北交所)

成立于2009年6月的卓海科技,

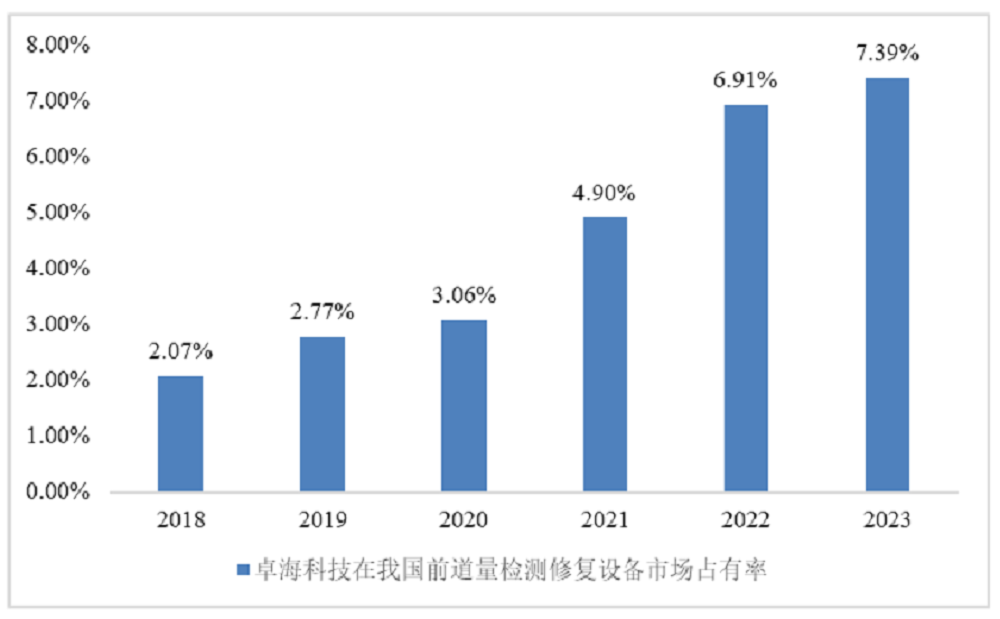

是一家专注于半导体前道量检测设备维修和开发的国家级专精特新“小巨人”企业,注册地为江苏省无锡市。咨询机构沙利文的数据显示,2023年,在前道量检测修复设备市场,卓海科技排名

全球前三、全国第一

,仅次于美国KLA和日本日立。

▲卓海科技在我国前道量检测修复设备市场占有率(图源:卓海科技招股书)

目前,卓海科技已形成最高可达

12英寸、14nm

制程的修复工艺平台

。他们从美国、日本、韩国、中国台湾等地采购二手前道量检测设备,对其进行检测、维修,之后销售给国内半导体厂商。

同时,卓海科技也在研发

核心组件,

培育国内供应链,已形成高重频脉冲激光器、高压电源装置、精密传输系统等产业化成果,

并于2020年组建了整机自研团队

。

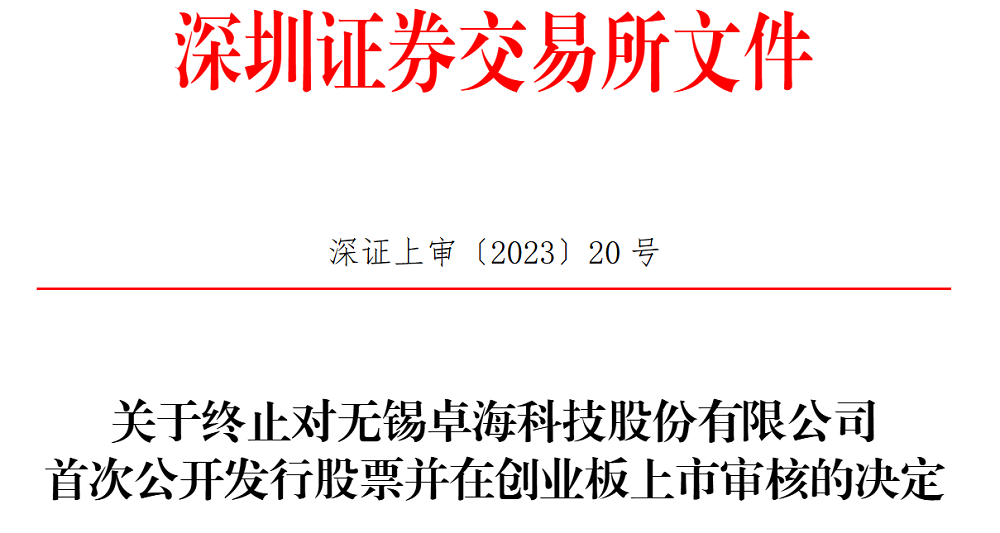

2022年6月,卓海科技向曾经向深交所提交上市申请,预计融资金额为

5.47亿元

,在经过多轮问询后,深交所终止了卓海科技的IPO进程,原因为“未能结合行业情况充分说明其‘三创四新’特征,不符合创业板定位要求,对是否存在对发行人持续经营有重大不利影响的事项解释不充分。”

▲卓海科技深交所上市被终止(图源:深交所)

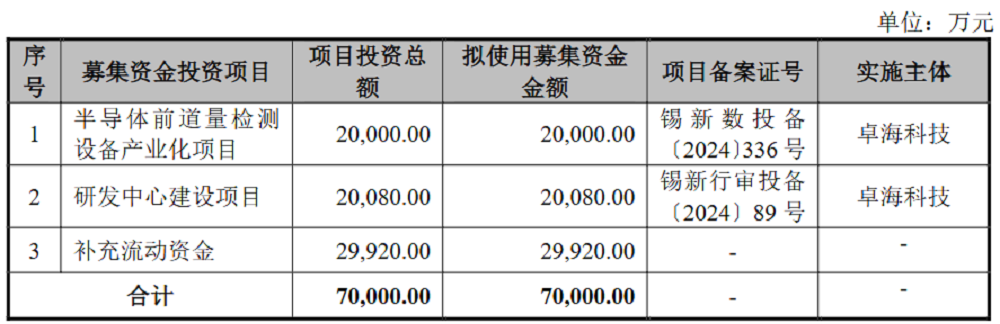

本次发行,卓海科技拟使用募集资金金额为

7亿元

,主要用于研发和补充流动资金。

▲卓海科技IPO募资用途(图源:卓海科技招股书)

前道量检测设备针对光刻机、刻蚀机、薄膜沉积设备等工艺设备的加工成果,进行关键指标的量测或潜在缺陷的检测,其使用场景覆盖芯片前道生产的几乎全部工序,具有精密度高、结构复杂、技术难度大、品类众多的特点。

但国内

此类设备的研发、生产

尚处于起步阶段。根据沙利文统计,截至

2023

年末,前道量检测设备供应市场的国

内企业的市场份额

约为

5

%,

在主要半导体前道设备中,仅高于光刻机。

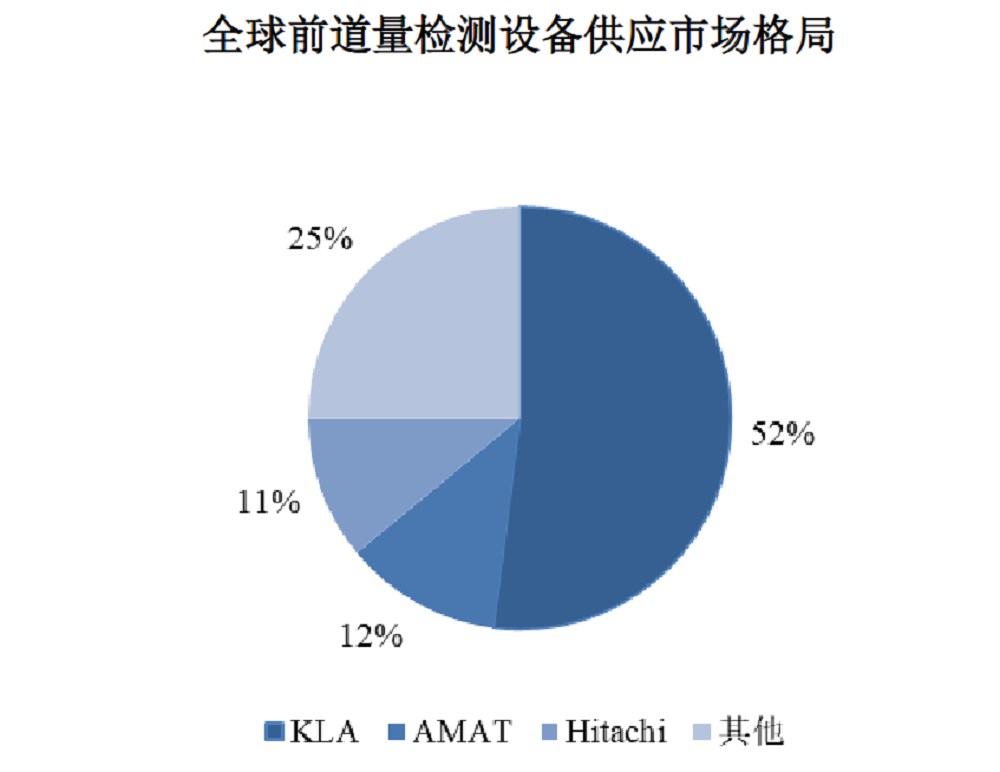

另据Gartner统计,全球前道量检测设备供应市场由KLA、AMAT、Hitachi等少数国际龙头企业主导,其市场占有率分别为52%、12%、11%,其他企业市场份额合计仅25%。

▲全球前道量检测设备供应市场格局(图源:卓海科技招股书)

2022年-2024年,

卓海科技营收稳步增长,由2022年的3.14亿元增长至2023年的3.81亿元,之后又增长至2024年的4.65亿元,营收增速稳定在21%-22%左右。

2022年、2023年,卓海科技的净利润分别为1.19亿元和1.32亿元,

但在2024年其净利润大幅下滑至1.03亿元,同比下降约22%。

▲2022年-2024年,卓海科技营收、净利润、研发费用变化(芯东西制图)

按业务线来看,卓

海

科技的

大部分营收源自于修复设备

,2022年-2024年修复设备分别贡献了95.23%、93.89%和92.24%的营收。

▲按业务线分,卓海科技2022年-2024年营收(图源:卓海科技招股书)

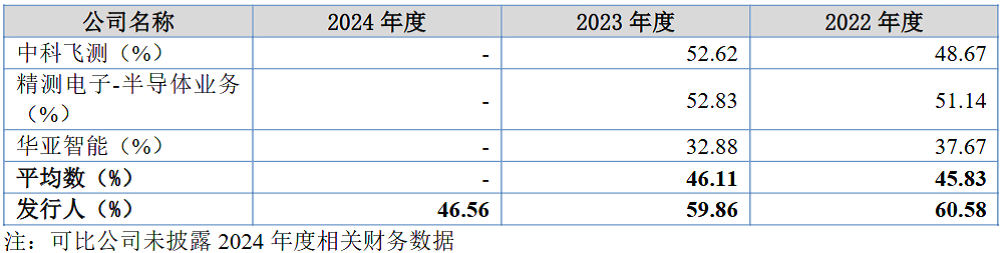

2022年-2024年,卓海科技的研发费用分别为1500万元、2800万元和3400万元,占当年营收比重分别为4.81%、7.46%和7.25%,低于中科飞测、精测电子等可比公司的水平。

▲卓海科技研发投入与可比公司比较情况(图源:卓海科技招股书)

对此,卓海科技在招股书中解释,卓海科技主要以退役设备为基础进行修复,研发方向侧重于修复技术的提升,并基于对设备的机理研究,逐步开展关键零配件、设备的自研,因此研发项目所需投入规模相对较小。

2022年-2024年的3年间,卓海科技的毛利率分别为

60.58%

、

60.84

%

及

46.57

%。卓海科技认为,其2024年毛利率的明显下滑与半导体产业景气度有关,

同行业可比公司均出现毛利率下滑迹象

。2022年、2023年,与可比公司毛利率的平均数相比,卓海科技的毛利率要高出15%左右。

▲卓海科技毛利率与可比公司比较情况(图源:卓海科技招股书)

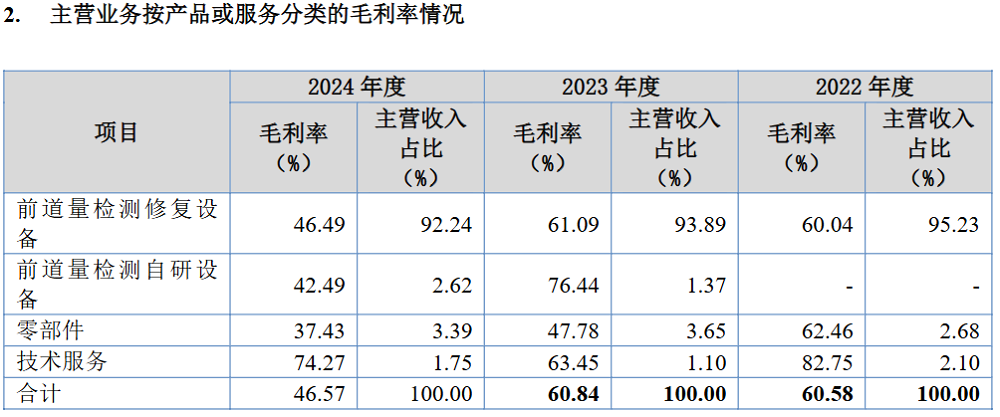

按产品或服务分类来看,2022年-2024年,卓海科技前道量检测修复设备业务的毛利率分别为60.04%、61.09%和46.49%。

▲按产品或服务分类,卓海科技2022年-2024年毛利率(图源:卓海科技招股书)

截至2024年底,卓海科技

共有研发人员

54

人,其中博士

5

人,毕业于“985、211”院校及同等学历的研发人员占比达到66.67%,研发骨干主要毕业于浙江大学、中国科学技术大学、上海交通大学、中国科学院物理研究所、哈尔滨工业大学等知名高校。

据2024年度卓海科技披露的社保缴纳数据(164人,缴纳比例100%)可以推算,

研发人员在其公司的占比为32.9%

。

修复业务方面,卓海科技已具备最高12英寸、14nm先进制程的部分设备修复能力,是国内少数可提供先进制程前道量检测修复设备的企业之一。此外,卓海科技已在高重频脉冲激光器、高压电源装置、精密传输系统等关键核心零部件领域获得进展。

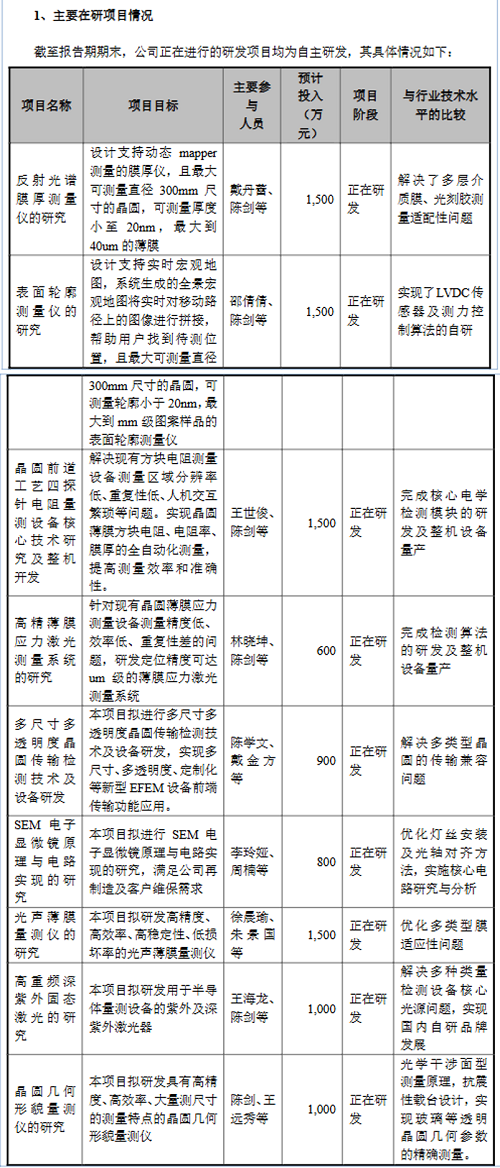

自研业务方面,卓海科技自2020年起组建整机自研团队,截至2024年底,

先后完成了应力测量设备、方块电阻测量设备、反射光

谱膜厚测量仪等前道量检测设备整机的研发,无图形晶圆缺陷检测设备、探针式表面轮廓仪、光声薄膜量测仪、晶圆几何形貌量测仪的研发亦在进行中。

▲卓海科技主要在研项目(图源:卓海科技招股书)

截至2024年底,卓海科技

已取得

专利

9

6

项,其中发明专利

4

4

项,另有

33

项发明专利正在申请中,其中,与

自研设备相关的专利合计

82

项

。

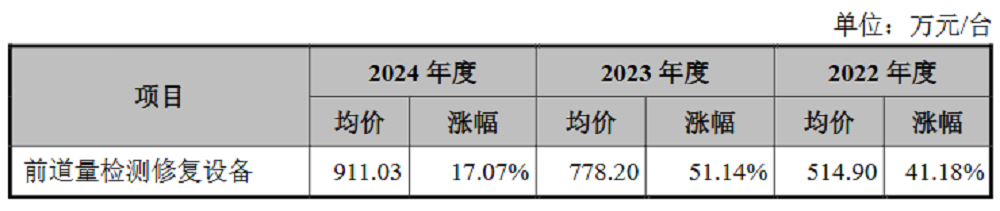

2022年-2024年,卓海科技

主要产品前道量检测修复设备的销售数量分别为

58

台、

4

5

台及

47

台,设备均价由2022年的514.9万元增长至2024年的911.03万元,产品结构中单价较高的产品销售占比有所增加。

▲卓海科技设备销售单价(图源:卓海科技招股书)

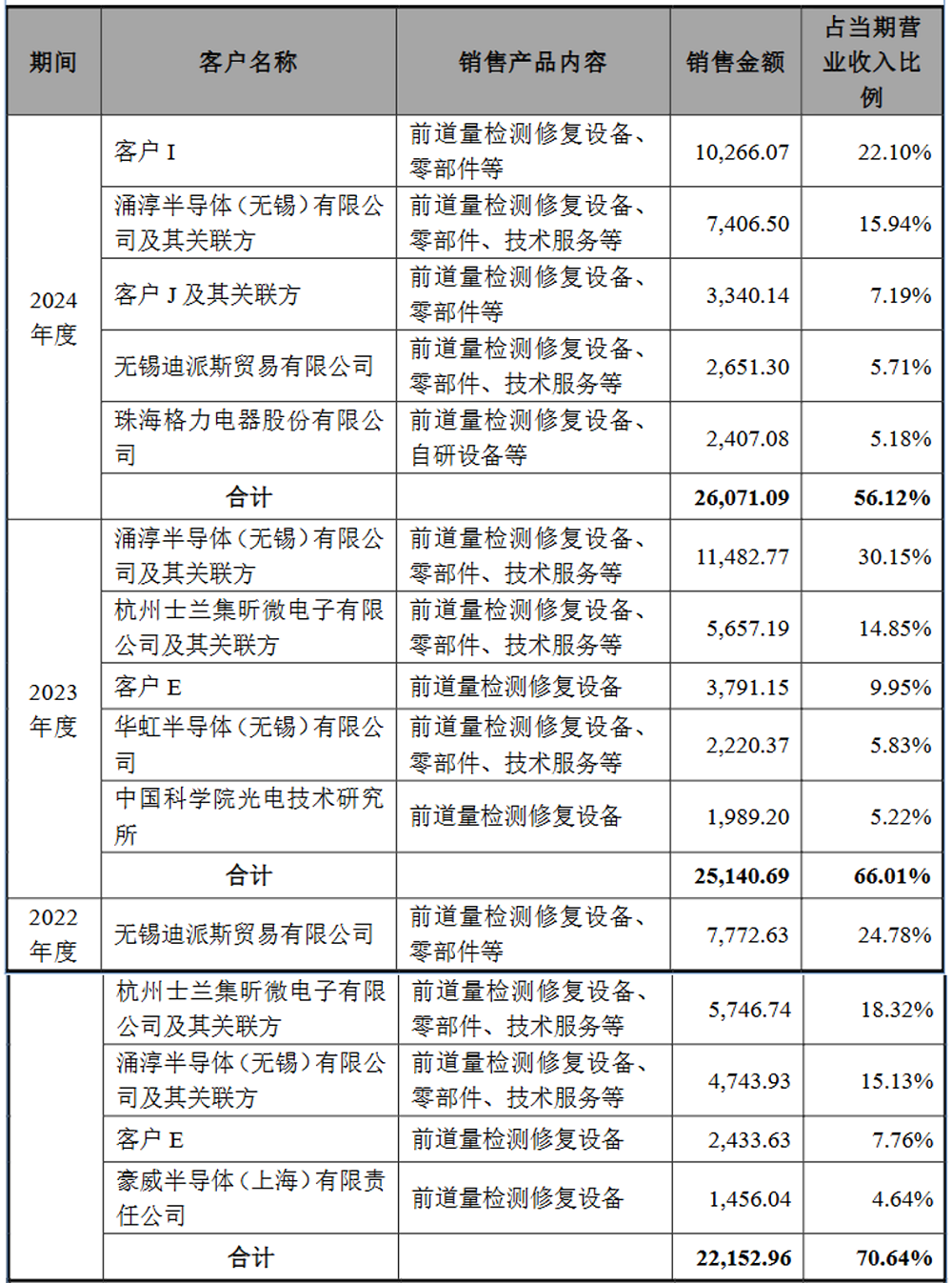

同期,来自其五大客户的收入分别为2.22亿元、2.51亿元和2.61亿元,分别占其总营收的70.64%、66.01%和56.12%,前五大客户在营收中的占比逐年下降。同期的5大客户清单中,包括

华虹半导体、中科院光电技术研究所、格力电器

等知名企业与事业单位。

▲2022年-2024年,卓海科技前五大客户(图源:卓海科技招股书)

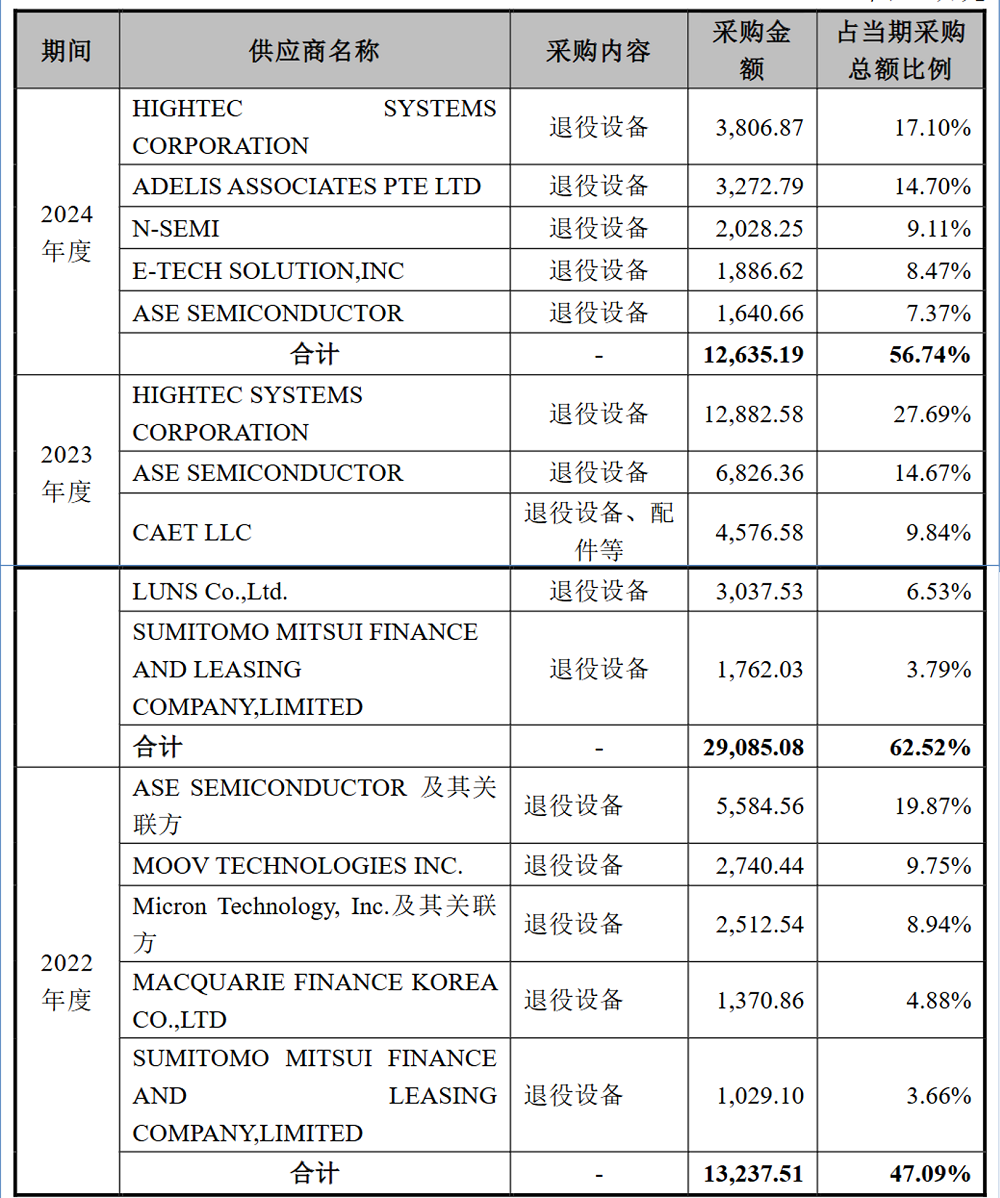

卓海科技的主要原材料为退役设备、配件等,其中,2022年-2024年其

退役设备的采购均价从245.37万元增长至438.84万元。

同期,卓海科技向前五大供应商的采购金额分别为1.32亿元、2.91亿元和1.26亿元,占当期采购总额比例分别为47.09%、62.52%和56.74%。卓海科技所采购的二手设备主要进口自

韩国、美国、日本、中国台湾

等地。

▲2022年-2024年,卓海科技前五大供应商(图源:卓海科技招股书)

▲卓海科技股权架构图(图源:卓海科技招股书)

截至招股说明书签署日,卓海科技总股本为

7168.6725

万股,其中

卓海科技

董事长、总经理兼法定代表人相宇阳直接持有卓海科

技

3440.3669

万股,直接持股比例为

47.99%

,通过卓海管理间接控制卓海科技

660.5505

万股,比例为

9.21%

,合计控制卓海科技

57.20%

股权,为公司控股股东及实际控制人。

持股超过5%的主要股东还包括

副董事

长、质量

控制部

总监

郭熙中,其持股比例为9.17%。

目前,

卓海科技

不存在外资股份,存在国有股份情况,国有股东无锡高新技术创业投资股份有限公司的持股比例为0.43%。

相宇阳本科毕业于北京理工大学,从1998年至2009年,历任无锡阿尔卑斯电子生产技术部助理工程师、

无锡华润上华半导体量测部工程师、

美商陆得斯科技技术

支持部工程师和无锡晶贸科技有限公司技术部经理。2009年,他创办了卓海有限公司,即卓海科技的前身。

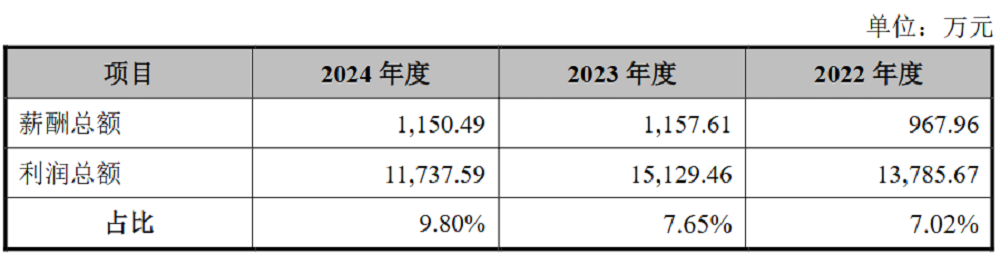

2022年-2024年,

卓海科技向董事、监事、高级管理人员支付的薪酬分别为967.96万元、1,157.61万元和1,150.49万元,总体呈上涨趋势。

▲卓海科技董事、监事、高级管理人员薪酬(图源:卓海科技招股书)

随着国内半导体制造产能的不断扩张,二手半导体设备的需求也随之提高。尤其是成熟制程(28nm及以上)的二手设备,因其较高的性价比,受到中小型厂商或初创企业的青睐。

不过,卓海科技在招股书中披露,二手设备采购可能会受到监管政策、贸易政策变化的影响。此外,在2022年-2024年,其存货账面值

分别为4.32亿元、

7.57亿元

及

7.41亿元,

占各期末流动资产的比重分别为

57.44%

、

69.87%

及

74.87%,存货占比逐年上升。

同期,卓海科技自研设备对营收的贡献分别为0%、1.37%、2.62%,自研设备的营收贡献虽有增长,但整体占比仍较低。

在国产替代的大趋势之下,二手半导体设备维修这门生意的未来,或许仍需打个问号。

芯圈IPO

芯圈IPO

深度追踪国内半导体企业IPO;在国产替代的东风下,一批优秀的国内半导体公司正奔赴资本市场借势发展。