2017

年

4

月

1

日中共中央、国务院决定设立河北雄安新区。雄安新区规划范围涉及河北省雄县、容城、安新

3

县及周边部分区域,地处北京、天津、保定腹地。新区规划建设以特定区域为起步区先行开发,起步区面积约

100

平方公里,中期发展区面积约

200

平方公里,远期控制区面积约

2000

平方公里,有望与当前的深圳特区及浦东特区相若。这是继深圳经济特区和上海浦东新区之后又一具有全国意义的新区。从定位来看,新华社将雄安新区的设立称之为“是深入推进京津冀协同发展的一项重大决策部署,是千年大计、国家大事”;人民日报则称其位“又一个春天的故事”。从雄安新区定位与领导层部署来看,国家主席习近平明确指示:要重点打造北京非首都功能疏解集中承载地;且于

17

年

2

月专程到河北省安新县进行实地考察,主持召开河北雄安新区规划建设工作座谈会,拟定七项重点任务。雄安新区设立之后,中共中央政治局、国务院随即就京津冀协同发展工作开展推进会议,并做重要讲话和指示精神。

(1)

雄安与浦东、深圳对比下的定位与发展空间

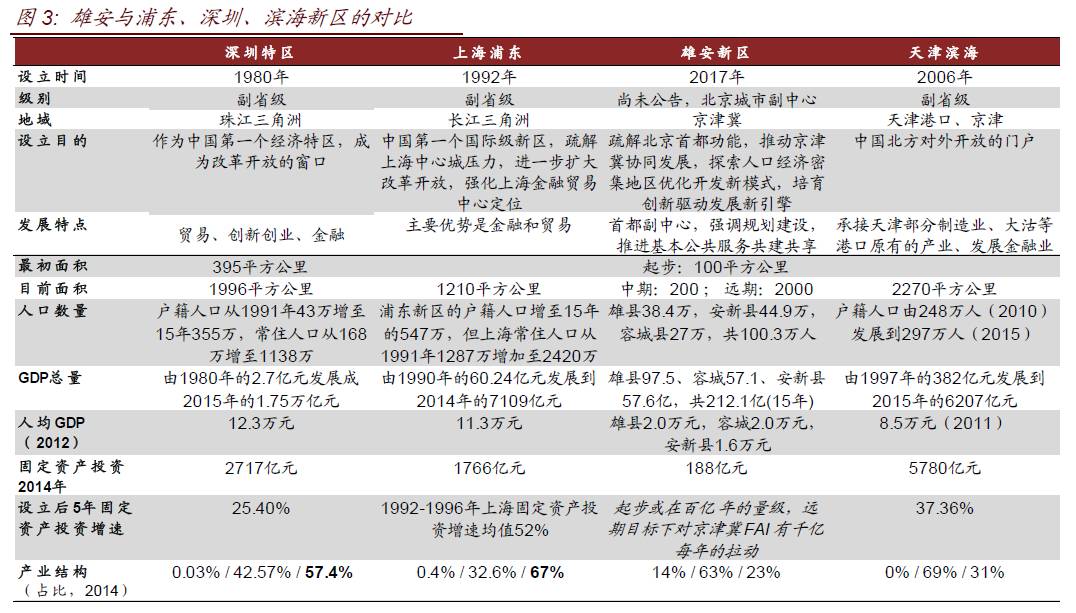

深圳、浦东作为我国改革开放的两个里程碑式,不仅实现了区域内经济活力的显著提升,也分别推进了珠三角、长三角的发展、提升内在经济活力;将雄安比肩深圳经济特区、上海浦东新区,体现了雄安新区的战略地位及决策层的重视程度。因此,我们在梳理深圳特区、浦东新区和近期设立的滨海新区发展的经验及对经济的影响,从定位、基本面、发展的空间等对比来看雄安新区未来的发展:

【深圳特区】深圳特区于1980年建立,在深圳特区设立后的5年,深圳GDP保持70%的增速;1992年邓小平南巡之后,深圳再度快速发展,南巡之后的十年深圳固定资产投资保持27%的增速。深圳作为改革开放的重要窗口,依托于珠三角、香港等区域优势,着力发展贸易、创新创业、金融等;2010年深圳经济特区正式成立,特区总面积由最初的395平方公里扩至1996平方公里;其GDP总量从1980年的2.7亿元发展至2015年的1.75万亿。

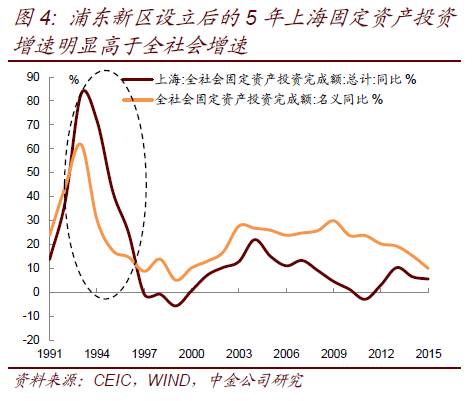

【浦东新区】

1990

年

4

月

18

日,中共中央和国务院决策开发浦东。

1992

年,上海市浦东新区正式成立。浦东占地面积

1210.4

平方公里。浦东新区设立后的

5

年,上海的全社会固定资产投资完成额增速均值在

52%

(

1992

年

-1996

年),明显高于全国

34%

的增速(图

4

)。

2014

年浦东新区的固定资产投资完成额

1766

亿元,

2009-2014

年浦东新区的固定资产投资额完成额占上海总量在

29%

附近。从财政收入来看,浦东的财政收入在各个区财政收入合计的占比也高达

30%

。

【滨海新区】

2006

年

5

月

26

日,国家正式批复天津滨海新区为全国综合配套改革试验区。滨海新区位于天津市东部临海区,由天津港、开发区、保税区及三个行政区组成,规划面积

2270

平方千米。在滨海新区设立后的

8

年,滨海新区的

GDP

增速均值高达

22%

(

2006-2013

),不过近两年

GDP

增速明显下降。天津滨海新区成立后,滨海新区的固定资产投资在前

5

年保持较高的增速(增速均值

37%

),在天津市总固定资产投资的占比

09

年至今也维持在

52%

以上。

图表

3

对比了雄安新区与深圳、浦东、天津滨海的背景、基本面、特点及优势,总体来看:

1)

从定位上,雄安新区与浦东较为相似,分别作为北京、上海的副中心,有助于疏解人口密集的重心城市压力。从地域上,浦东所带来的改革开放发展与长三角经济的腾飞相辅相成,成为金融中心、贸易中心;深圳的贸易、创新创业向珠三角的产业链、制造业辐射;而雄安则是推动京津冀协同发展的重要一步;相比之下,天津滨海目前并未产生集群效应、定位不够清晰缺乏推动力,在建造至今应用并不广泛。虽然雄安新区的级别尚未公告,但本届中央领导层对雄安的战略定位与当时对深圳、浦东的定位一样,是“党中央的重大决策部署”。

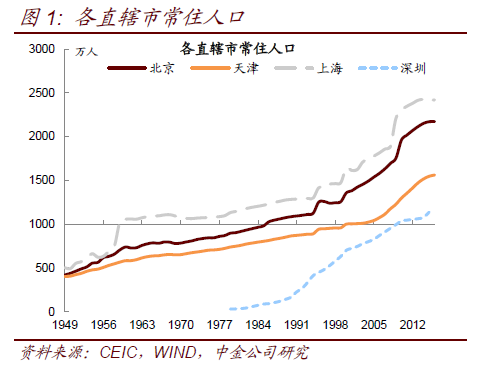

2)

从人口数量来看(如图

1

),浦东新区的户籍人口数量从

2000

年的

240

万增加至

15

年的

547

万,

10

年增加了

300

万人口,占上海总人口增加的一半左右。深圳户籍人口从

1991

年的

43

万增至

15

年的

355

万,常住人口从

1991

年的

168

万增加至

2015

年的

1138

万。考虑雄安新区整体较高的定位,未来

5-10

年,雄安新区的户籍人口预计也将增至

300

万附近;常住人口则较大程度上依赖于产业发展的情况,部分企业或从北京等搬过去,或吸引华北平原人口流向;但从其定位来看,但由于短期难以发展深圳那样的产业集群,对人口的吸引力或弱于深圳、上海。

3)

从占地面积来看,雄安新区的起步区面积为

100

平方公里,中期面积为

200

平方公里,远期面积约

2000

平方公里,从面积来看,与深圳经济特区面积最为接近。

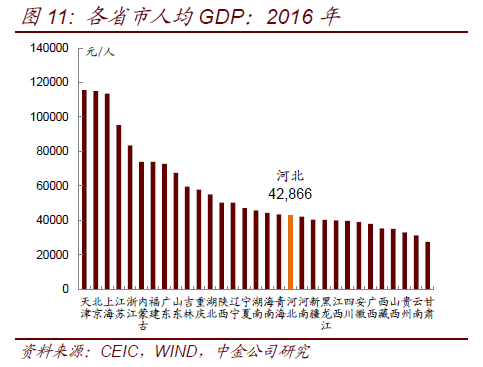

4)

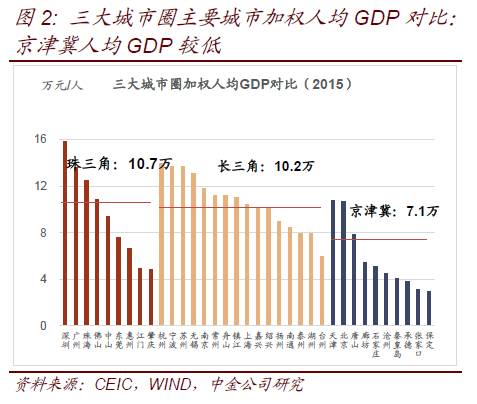

产业布局方面,现阶段京津冀的产业格局落后于长三角、珠三角,人均

GDP

也偏低(如图

2

)。因此,雄安新区的推出,在作为首都北京的副中心的同时,也是京津冀协同发展的重要一步。从现阶段雄安的背景资源来看,已有

10

余家央企表态称要全力支持并积极对接雄安新区的建设发展,如中国船舶重工集团公司等。预计未来部分央企的部分业务、部分科技、金融、教育相关的产业也或部分逐步转移至雄安新区,第二、第三产业的发展有一定保障与空间。

(2)

雄安新区的影响及意义:在固定资产投资上的拉动作用

1)

初期基建需求较大

雄安新区目前整体基础设施建设较为落后,雄县、容城、安新一带距离北京市中心

110-150

公里左右,车程

1.5

至

3

小时;距离天津市中心

110-150

公里左右,车程

1.5

至

3

小时。目前保定境内的高铁站有涿州东站、新高碑店站、保定东站、定州东站,距离雄县最近的高铁站是新高碑店站,约

40

公里。在此我们可以简单看一下

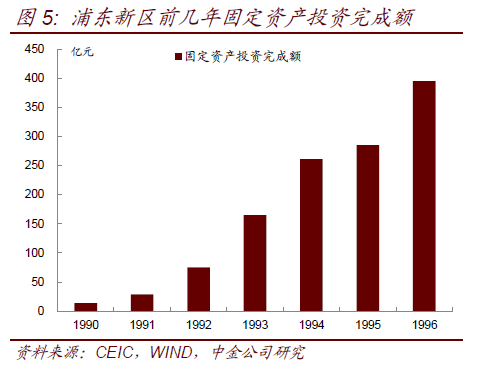

1992

年浦东新区刚刚设立的情况。浦东新区成立之初,固定资产投资方面包括四个重点开发小区(陆家嘴金融贸易区、金桥出口加工区、张江高科技园区、外高桥保税区)、现代化城区和大量的城市基础设施建设,这些都带来了固定资产投资的快速增长。浦东新区的固定资产投资额从

1992

年的

75

亿元快速增长至

1996

年的

395.04

亿元(图

5

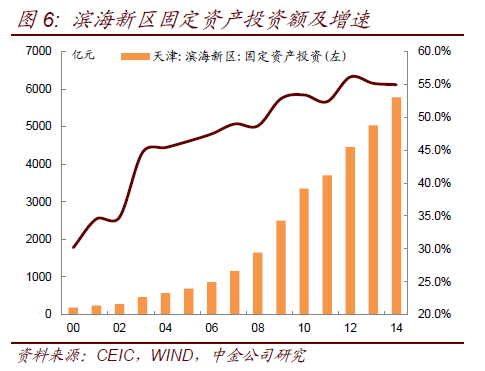

),滨海新区在这里前几年固定资产投资也快速增长(图

6

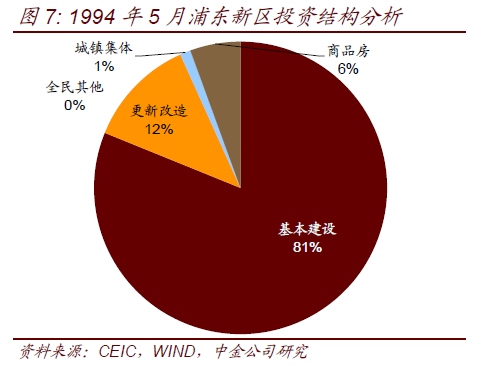

)。在这之中,最大的投资方向是基础建设。浦东新区成立之初,重点基础建设项目包括浦东国际机场、外高桥码头、信息枢纽站、地铁二号线、外环线、污水治理、天然气等重大工程项目。

1994

年浦东新区共完成固定资产投资

256.52

亿元,其中基建投资为

202.51

亿元。从

1994

年

5

月浦东新区的投资结构中也可以看出,基本建设占比

81%

,更新改造占比

12%

,商品房建设占比

6%

,城镇集体投资占比

1%

(图

7

)。考虑到雄安新区与北京距离较远,在

100

公里左右,需要大量的交通建设与北京、天津相连,且雄安新区建设中大部分重点任务都与基础设施有关,包括建设绿色智慧新城、打造优美生态环境、提供优质公共服务、构建快捷高效交通网。所以我们认为雄安新区建立首先将带来固定资产投资尤其是基础设施建设的快速增长,如果简单假设雄安新区和浦东新区一样,在

5

年内固定资产投资翻

5

倍的话,目前雄安新区的固定资产投资规模为

188

亿,那么未来五年,雄安新区的固定资产投资将达到千亿级别。

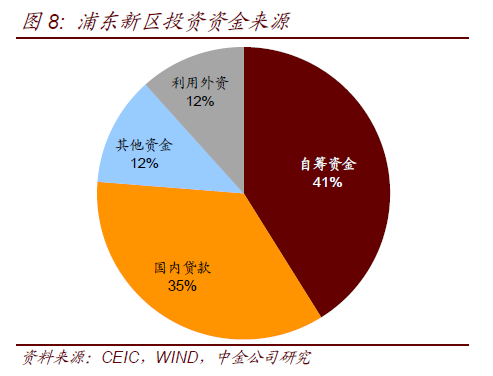

从固定资产投资的资金来源来看,浦东新区在

1990

年至

1994

年五年间共投入

168.27

亿元基本建设资金,占投资总额的

31.2%

。从具体资金来源来看,浦东新区

1994

年资金来源主要是自筹资金,占比

39.45%

(其中新区自筹占比

3.86%

,企业自筹占比

32.63%

),国内贷款占比

33.71%

,其他资金来源占比

11.59%

,利用外资占比

11.18%

(图

8

)。在浦东新区建立之时,社会资本的参与还较少,预计社会资本将更多的参与雄安新区的重大项目建设。国家发改委主任也表示将吸引社会资本参与到雄安新区的建设中。

我们预计未来

5

年,雄安新区会提升京津冀地区新增固定资产投资均值

1000-2000

亿元

/

年,相对于河北省

2016

年全年

2.94

万亿的固定资产投资而言,这一拉动作用相对有限;初期仅雄安新区区域,或在

500

亿

/

年的量级,但由于基数原因,对雄安的增速拉动效果显著。长远来看,随着雄安新区规模的扩大,以及对京津冀协同发展的推动下,其在第二、第三产业上对经济的拉动作用或更为显著

2)

探索人口经济密集地区优化开发新模式:房地产

4

月

1

日,中共中央、国务院决定在河北雄县、容城、安新设立国家级新区雄安新区。

4

月

5

日,河北霸州市、廊坊文安县和河北沧州任丘县相继出台楼市限购政策。从三月至今,环雄安新区周边已有

8

个县市实行限购,一个月时间形成了环雄安新区“限购圈”。京津冀协同发展工作推进会议上,也强调“严控周边房价、严加防范炒地炒房投机行为”。因此,雄安新区或在房地产发展领域,走出一条更有政府参与的路子,严格执行“房子是用来住的”的政策方针。

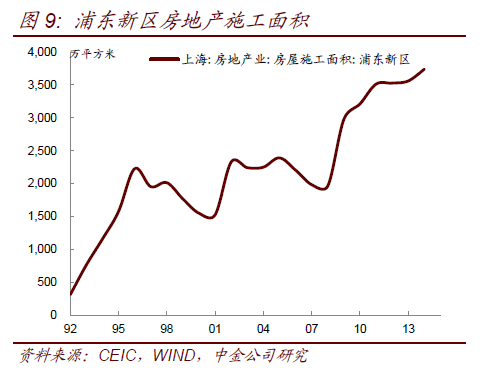

新区一般刚刚设立,都会有很多的优惠政策,按照浦东新区的发展经验,为了鼓励海内外投资商进入浦东,政府优惠政策和地价上将会给予一定的倾斜,这些都将吸引房地产商进入新区进行投资。从浦东新区的房屋施工面积也可以看出,从

1992

年至

1996

年,房地产施工面积快速从

312

万平方米快速增加至

2000

万平方米(图

9

),雄安新区的房地产市场发展或有所不同。

3)

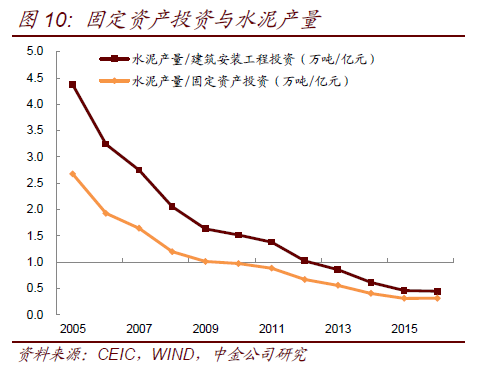

工业品价格:钢材、水泥

工业品价格方面:假设新区的建设面积为

200

平方公里,容积率为

1.5

;每平方公里钢材消耗大约

4-5

万吨;建设周期为

4-8

年,那么平均每年的用钢需求约为

240

万吨,仅占河北地区粗钢产量的

1%

左右。

2016

年全年河北地区粗钢产量在

20000

万吨左右,考虑到唐山地区的产量瞒报,真实的年化用钢需求占比约过

1%

,对于钢铁价格的影响相对有限。但如果建设较快,发展至长远的

2000

平方公里,对钢材形成一定的需求。

水泥方面,河北

2016

年水泥熟料产量在

10000

万吨左右,产销率近年来一直在

98%-99%

波动,比较稳定。我们姑且假设产量和消费量基本相当(且都在当地消费),简单测算一下河北地区近十余年来水泥产量

/

固定资产投资的结果,固定资产投资对于水泥消费的拉动是逐年下降的,近期维持在

1

左右的水平。假如按着前面的“强假设”(新区投资额度为年

400-600

亿元),假设水泥产量

/

固定资产投资(万吨

/

亿元)的结果为

1

左右(相当于

2008-2010

年水平),

400-600

亿的固定资产投资可能对应这

400-600

万吨水泥的消费,占河北当地水泥熟料产量的

4%-6%

,再考虑到河北当地水泥的产销率,这个需求增长可能对区域的水泥价格有一定影响。

(3)

雄安新区设立的意义:城镇化过程中规划发展宜居城市的探索,推动京津冀协同发展

张高丽在中央政治局会议上强调:要高标准高质量高水平编制新区规划,建设绿色生态宜居新城区、创新驱动引领区、协调发展示范区、开放发展先行区。我国在不断推进城镇化过程中,由于人口众多、现有一线城市较大且发展中遇到一定的瓶颈,如城市规划不够到位引发的交通、污染、教育资源不均等问题,政府更加倾向于在发展一线城市的同时发展一些周边的卫星城形成城市的集群效应,而非超级一线大城市。因此,随着城镇化的推进,从政府的角度,如何在城市发展之初“高标准高质量高水平编制新区规划”,同时考虑建设规划、产业规划、人口、房地产等多因素协调发展的区域,雄安新区的规划及发展对做好新型城镇的示范作用至关重要。

在对经济以及市场的影响上,正如前文基于深圳、浦东、滨海新区的梳理,新区的设立,会从基建、房地产等领域刚性的拉动投资。尽管雄安新区的起步区面积为

100-200

平方公里,但由于新区建设还会有一些轨道交通建设等,我们预计初期仅雄安新区区域,或在

500

亿

/

年的量级,对雄安的增速拉动效果显著,但对全国的拉动尚不算明显。未来

5

年,雄安新区会提升京津冀地区新增固定资产投资均值

1000-2000

亿元

/

年,相对于河北省

2016

年全年

2.94

万亿的固定资产投资而言,这一拉动作用相对有限;长远来看,随着雄安新区规模的扩大,以及对京津冀协同发展的推动下,其在第二、第三产业上对经济的拉动作用或更为显著,有助于提升河北的人均

GDP

以及

GDP

增速。同时,雄安新区的设立,不仅在于固定资产投资增速的拉动,更是探索新型和谐城市的典范,也是推动京津冀地区发展动力的重要一步,对中长期我国城镇化的发展意义重大。

但最终发展何如,仍存在一定的不确定性,众多特区、新区中,深圳与浦东的成功除了天时、地利,还有人和的因素,尤其是深圳的开放、自由、平等闯荡的环境吸引了大批人才、浦东依靠上海吸引外资、国际经验及大量人才。新区的发展根本上或取决于制度、政策以及人才。