各位小伙伴双十一战果如何呀?无论是“东方不buy”还是“千手观音”,过了双十一,就问敢不敢看你的信用卡账单?

注意啦注意啦,用信用卡买买买之后,临时额度、账单分期、退款还款……这几个容易“踩雷”的地方究竟要注意哪些问题呢?今天一起来了解一下吧!

康康有一张信用卡,额度为2万元,双十一前,忽然收到了银行临时额度提升的短信通知,可将临时额度调至8万元,康康大喜过望,马上进行了临时额度调升的申请,到了双十一便开始血拼……

如果你使用了信用卡的临时额度,需要注意以下两个小问题:

首先,临时额度有使用期限,通常为1到3个月。到期后如果还继续按照临时额度使用的话,可能会面临支付不成功的情况。

此外,临时额度超出有效期后,不享受循环信用。也就是说,一旦临时额度失效后,实际刷卡额度超过原有信用额度的部分,不能分期还款,会全部计入最低还款额内,需在到期还款日前一次性还清。此时如果临时额度未能按时还款,视同逾期,不仅面临着利息、违约金等,可能还会影响信用记录。

小静这个双十一可谓收“货”满满。关了APP,数了数银行发来的消费提示短信,哟!居然已经买了双倍月工资的东西……看来这次没法一次还清了。哪些,分期跟最低还款额,哪个更划算呢?

最低还款额即持卡人需偿还的最低金额,通常为消费金额的10%,有些银行设定为消费金额的5%,会显示在信用卡当月账单上。一旦采用最低还款额还款,即无法享受免息还款期,当期所有消费从记账日开始计收利息,通常为日息0.05%(折合年息约18.25%),按月复利计息。值得注意的是,如果上期未全额还款,则上期的消费不能享受免息期,不过本期的消费大部分银行都是可以享受免息期的。

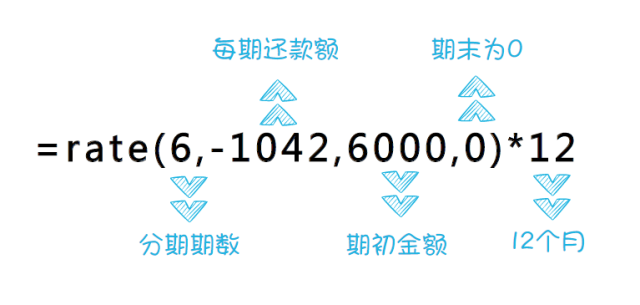

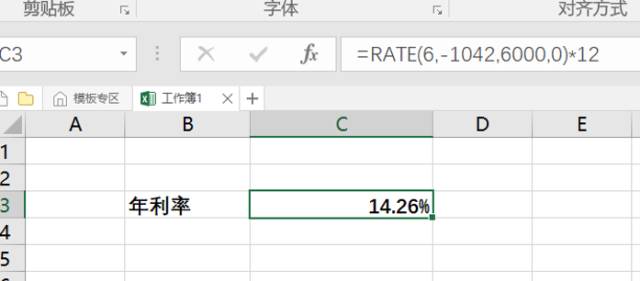

分期还款会被收取一定的手续费,分期期数不同,手续费率也不同。其年化利率的计算并不是简单的将手续费相加除以分期总金额,这里要推荐一个超级方便的算法:用excel中的rate函数——

以按期平均摊销手续费和本金、本金6000、分为6期、每期手续费0.7%为例,其年化利率的计算方式为:

(图片来自网络)

所以,最低还款的年化利率基本固定,而分期的利率,大家可以根据不同信用卡、不同分期周期的费用自己算一下。通常而言,信用卡欠款越多,使用分期还款就越划算。但如果你确定只是还款日到发工资日之间有几天难以周转,就可以用最低还款过渡一下。

值得注意的是办理分期后,如果提前还款,手续费通常会依旧按照全部金额来收取。不过今年双十一,部分银行对分期费用进行了调整,有些遗憾提前还款将不再收取全额手续费。此外很多银行等也推出了分期优惠,比如达到要求后减免费用或送购物券,小伙伴们可以多多留意噢。

大雄双十一看好了几双篮球鞋,偷偷下单结果还是被老婆发现了。只能在老婆的注视下跟客服沟通,取消了订单,发起了退款。大雄心想:“不让买就退了呗,正好下个月也不用还信用卡了……”

大雄的想法对不对呢?这里要关注两点,一是退货与原始交易是否匹配,二是原始交易是否发生在本期。大部分银行信用卡退款是可以抵扣还款的,但各行政策会所有差异,有些银行可能会存在以下情况,需特别留意退款到账时间:

具体来说,当你准备还款的时候,在当月账单的记录中,这一笔消费记录还是存在,退款还没有退还到你的信用卡上时,信用卡默认你是完成了这笔消费的,即便退款到账,也不是一定就能冲抵当月账单,不同银行政策不同,本币和外币也会有所差别,还需多多留心。