昨天结果出来大家都知道了,我看朋友圈还是有非常乐观的,总感觉自上周以来国内商品市场的躁动情绪就比较明显,需要通过某个契机先宣泄出来。

具体看昨天的结果,比较实的东西是中国重新向美国进口大豆(会面之前已经采购了54万吨),特朗普同意美国高科技企业继续给华为供货,比较虚的东西是重启磋商和美方不对中国出口产品加征新的关税,这相对于之前来说是有所改善,但注意这只是重启,而且没有谈判日期和截止时间,原来2500亿对美出口该加征关税的还是继续加征。

如何看待此次达成的一点成果,其实双方都有一些短期的投机性诉求在里面,对于特朗普来说,票仓是一大问题,对于中国而言,当然也希望可以把美国封锁高科技的时间拖长,那么就有缓冲和应对的时间,这不是战略调整,只是战术调整,双方一人一个条件,一个大豆,一个华为,一手交钱一手交货,并没有涉及到核心问题,而核心问题是知识产权和技术转让,这才是无法让步的地方和未来争夺的战场。

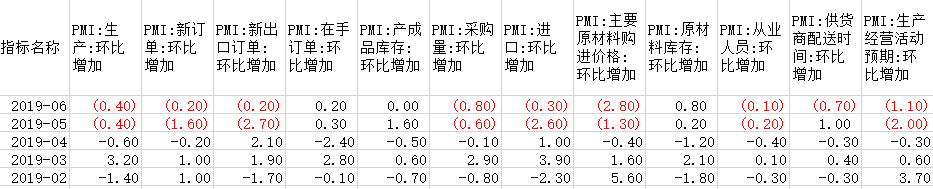

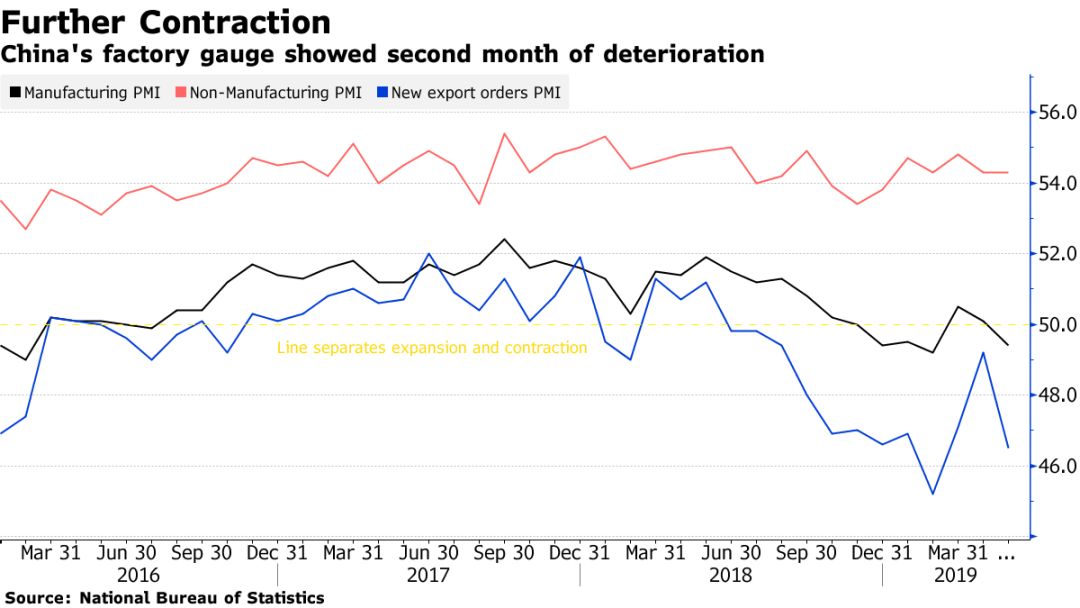

如果说昨天市场还比较乐观的话,那么今天公布的6月份中国PMI可能会给做多热情打个折扣,虽然总体数据是与上个月持平,但是分项来看,除了在手订单、产成品库存和原材料库存之外,其他指标全部都在下滑。

先从企业的生产经营活动预期说起,6月份这个指标是下滑1.1个百分点,我们的制造业采购经理调查数据是在每个月的22日-25日报送的,这个时间是在6月18日中美领导人电话之后,我觉得这反映出几个问题:第一,对需求的预期还是比较悲观,宏观下行周期对制造业的冲击是比较大的,中下游库存积压比较严重;第二,实体企业并不认为中美重启对话的实质意义有多大,目前该加的关税要继续加,未来要不要再加还不确定,时间和截点都没有,所以实体预期和金融预期是有很大的不同,所谓的事件交易大部分是捞一票走人,但实体的经营周期更长,他更多要考虑的是战略问题,是长期稳定经营的问题,而产业链的重新调整和转移目前还在加速进行当中。

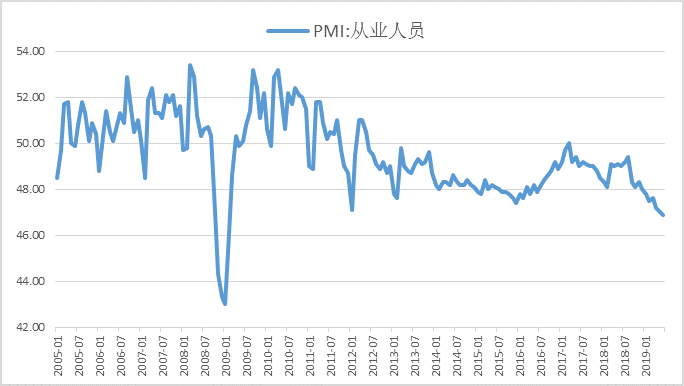

第二是在手订单这个指标,6月份新订单和新出口订单都在减少,但在手订单反而增加了0.2个百分点,这个事情挺有意思。我们看另外几个指标,生产、采购和从业人员都在下滑,特别是从业人员,目前持续创下金融危机以来的新低,而原材料库存和供货商配送时间都在上升(送货时间上月大幅上升,本月有所回落),这说明企业已经在收缩规模、放缓生产,或者转移或者关闭工厂,一方面裁员,另一方面延长生产进度和交货时间,保证在职工人有事可干。到了这种情况说明形势已经在恶化,因为收缩规模、裁员或向外转移对于企业来说也是风险和成本非常高的事情,包括这两年上市公司里面公布新增海外投资的也越来越多,这种情况下国内工厂关闭和裁员是一个趋势。

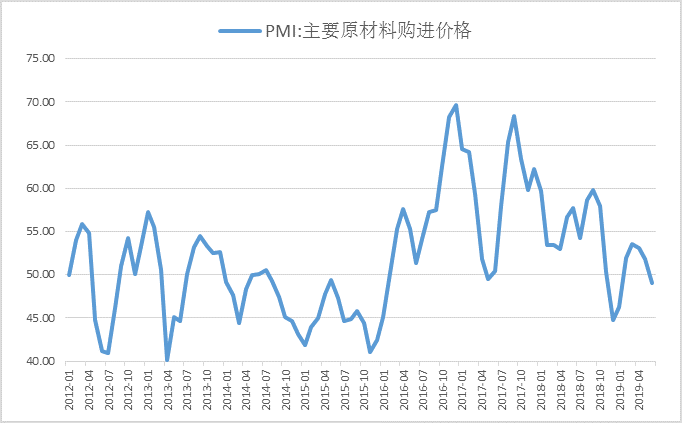

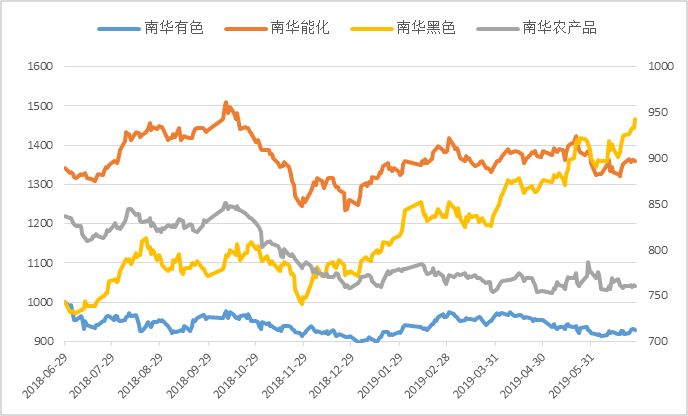

第三是原材料购进价格下滑2.8个百分点,结合近几月情况来看差不多是上一轮经济周期见底前后的水平,后面继续下跌的可能性并不低。今年原材料涨的主要是黑色,特别是铁矿石,上半年黑色产业链属于需求和供给的共振,依然在创新高,但虽然在新高,利润主要是被国外拿走,钢企利润下滑非常快。其他的大类品种,如能化、有色、农产品指数整体都比较低迷,虽然能化上游的原油价格在反弹,但是下游的需求并不好。另外,CPI上升主要是由猪肉和苹果价格上涨带动食品价格上涨。所以我们看到结构性矛盾越来越严重,上游的利润没有增加,中下游的利润继续恶化,同时终端消费能力也在下降。