1.1“十三五”8.5亿吨去产能计划已完成81%

自2013年起,受制于产能的持续大幅扩张和需求增长明显放缓,历经黄金十年发展的煤炭行业开始步入景气下行通道,此后更是在进入2016年后陷入几乎全行业亏损的困境。然而,古语云“时过于期,否终则泰”,岌岌可危的煤炭行业自彼时起逐渐在绝境中迎来曙光,最终起死回生,至如今景气维持,一切的反转还需追溯到2016年开启的供给侧改革。

当年2月,国务院发布纲领性文件《关于煤炭行业化解过剩产能实现脱困发展的意见》(国发7号文),指出行业困境源于“供给能力持续过剩”,去产能作为重要举措已势在必行,确定后续工作目标为

“从2016年开始,用3到5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能”。

然而,该目标中“减量重组5亿吨左右”却引发困惑,尤其在当年煤炭供给出现阶段性紧缺,引发煤价暴涨的情况下,不禁使市场产生去产能目标究竟几何的疑虑。

同年12月,发改委印发《煤炭工业发展“十三五”规划》,首次将去产能目标明确为8亿吨。次年8月,发改委刊发《推动煤炭去产能工作再上新台阶》,提到“上半年共退出煤炭产能1.11亿吨,完成全年任务的74%。加上去年的2.9亿吨,累计退出煤炭产能超过4亿吨,占“十三五”8亿吨目标任务的50%”。至此,

去产能8亿吨目标成为政府和行业共识,

这也跟各省市上报“十三五”计划合计去产能达到8.5亿吨相互佐证。

由于各省市上报去情况具体至各退出矿井,我们认为按该口径的统计更接近于真实的产能变化情况,

即“十三五”合计去产能将达到8.5亿吨!

同时,我们需要明确的是,去产能仅指完成关闭退出的产能,核减产能仅有少部分进入该计划,如果将核减产能一并计入,减少的产能将超过9.0亿吨!

如今,去产能工作已开展满三年,完成进度如何,我们可以从

政府及协会

的表态中对全局有大致的判断:

-

2016年去产能计划2.5亿吨以上,实际完成2.9亿吨(发改委口径);

-

2017年去产能计划1.5亿吨以上,实际完成却出现三种口径:1.8亿吨(安监局口径)、2.1亿吨(煤炭工业协会口径)、2.5亿吨(发改委口径);

-

2018年去产能计划1.5亿吨以上,实际完成为1.5亿吨(安监局口径)。

由于2017年完成情况在不同口径下存在一定差异,我们不妨转向

各个省市

,依据其公布的计划和完成情况,对去产能的进度作出更为清晰的判断:

-

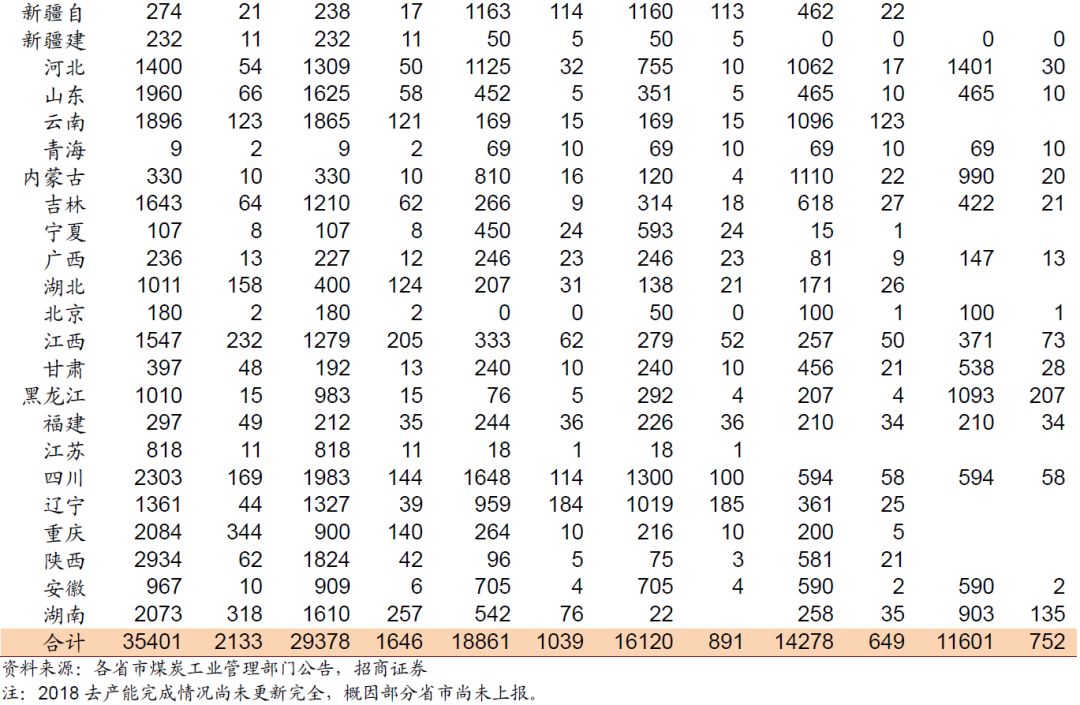

2016年上报计划合计达2.9亿吨,实际完成3.5亿吨;

-

2017年上报计划合计达1.6亿吨,实际完成1.9亿吨;

-

2018年上报计划合计达1.4亿吨,目前已上报省市实际完成1.2亿吨

。

从上表中可以看出,各省市上报2016-2017年合计去产能达到5.4亿吨,与发改委的口径保持一致。发改委所作的调整仅仅是将2016年的0.6亿吨“挪到”2017年,这其中的缘由我们推测与2016年去产能致使煤炭出现阶段性供给紧张有较大关系。考虑到2016-2017年去产能均超额完成,2018年已上报的省市也至少按计划完成,而安监局近日公布实际完成为1.5亿吨,我们采纳其说法。

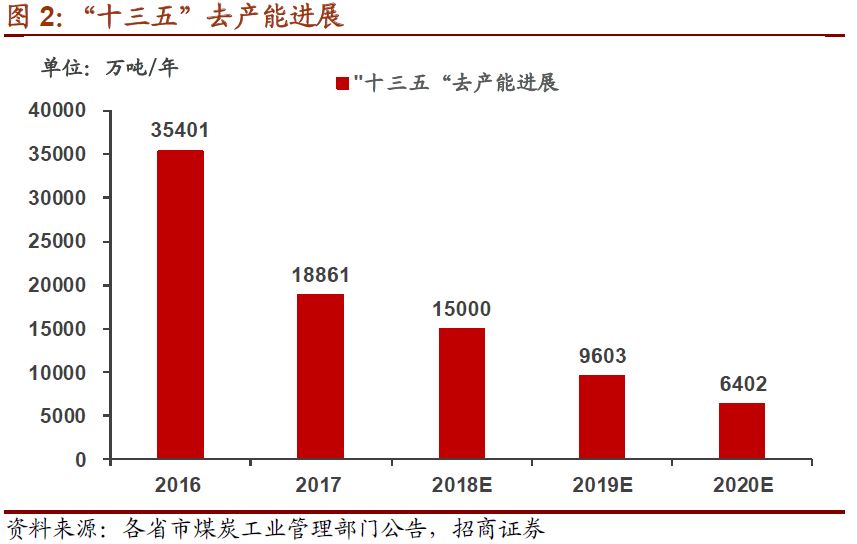

由此,在“十三五”已过半的时期,去产能已完成合计达到6.9亿吨,完成计划81%,这也与近日发改委声称“十三五煤炭行业和钢铁行业去产能的主要目标任务基本完成”基本相符。目前距离8.5亿吨目标尚有1.6亿吨待退出,按前紧后松的进度,

我们分别假定2019-2020年完成比例为剩余1.6亿吨的60%、40%,分别为9600、6400万吨。

值得注意的是,2018年初安监局曾提出“2018年底,晋陕蒙宁年产30万吨以下、冀辽吉黑豫甘青新年产15万吨以下、其他地区年产9万吨及以下煤矿,要纳入去产能计划,做到应退尽退”,且“

下一步,国家将研究提高南方地区煤矿退出标准,各有关省份要严格执行新标准。

”近日安监局公告当前

全国30万吨/年以下小煤矿仍有3113处、产能4.6亿吨/年,占全国53%、8.9%

;其中9万吨及以下小煤矿仍有1344处、0.9亿吨/年,占全国的22.9%、1.7%。

若后续提高退出标准,去产能任务将大概率超出 8.5亿吨的标准!

1.2 去产能以合法产能为主,建设产能退出逐渐增多

相较于此前市场认定的去产能将大量去掉非法矿井(“黑煤窑”)不同,我们查阅退出矿井的名单,并将其与能源局核定矿井名录进行比对,

发现去产能去掉的以合法矿井为主,非法矿井所占比例不超过10%!

我们认为出现该现象的原因有二:

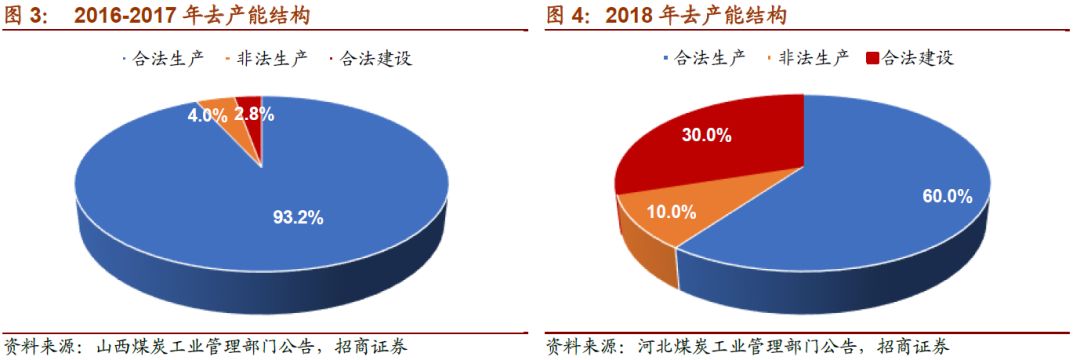

从另一个角度来讲,去产能中生产和建设产能的占比如何呢?我们可以借助能源局每隔半年公告的生产矿井退出名录(“取消公告”)寻得答案。2016-2017年、2018年利用半年数据外推可分别得到关闭的合法生产产能占比为93.2%、60.0%。注意到建设产能关闭均涉及核准文件的撤销,可认为其均是合法的。因此,我们只需再加上非法产能的占比,即可得到退出的生产产能占比为97.2%、70.0%。该结果对应建设产能占比分别为2.8%、30.0%。

从上述分析可以看出,随去产能工作的持续推进,

建设产能的占比开始逐渐提升,

这与目前生产矿井盈利普遍在高位、前期已大量退出存有较大关系。同时,非法生产产能占比因各省市认定尺度不一存在差异,但总体而言处在偏低水平。在此,我们仅选取具有代表性的河北和山西(均已公布2018完成情况)退出矿井名单行例证。

-

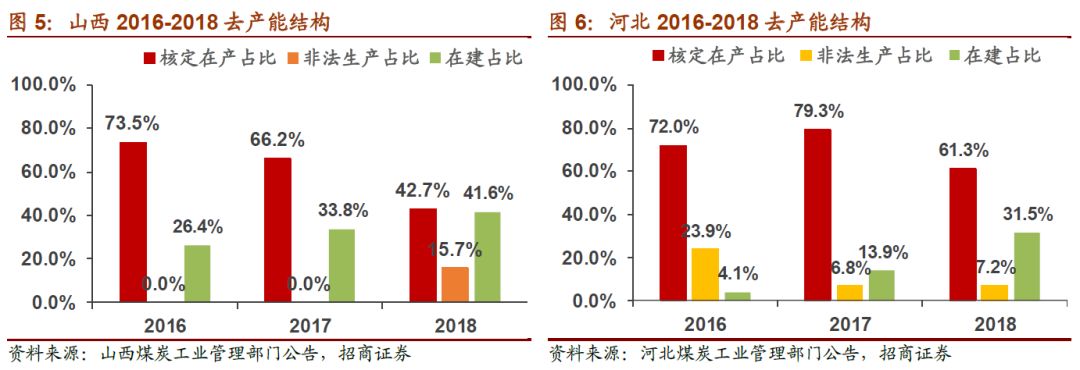

2016-2018年山西关闭矿井中,核定生产产能占比分别为73.5%、66.2%、42.7%;仅2018年关闭约15.7%的非法生产产能;建设产能占比分别为26.4%、33.8%、41.4%。

-

2016-2018年河北关闭矿井中,核定生产产能占比分别为72.0%、79.3%、61.3%;非法生产产能占比分别为23.8%、6.8%、7.2%。与山西类似的是,建设产能的占比逐年提升,分别为4.1%、13.9%、31.5%。

据此,我们预计2019-2020年去产能中建设产能的比例将进一步提高,而非法生产产能仍维持低位,假定合法生产产能、非法生产产能和建设产能的占比分别为55%、10%、35%,则可以计算生产产能将退出0.6、0.4亿吨。