当前美国正在经历第三轮升值周期当中,但市场分歧开始加大。在展开分析之前,我们不妨对美元升值的历史做简要的回顾。

1

)第一阶段为

1980

年至

1985

年,沃尔克任美联储主席实施紧缩货币政策,

“

里根经济学

”

令美国经济强势复苏,推升美元升值

45%

;

2

)第二阶段为

1995

年至

2002

年,在互联网技术推动下,美国经济强势增长,美元累计升值

37%

;

3

)第三阶段为

2011

年至今,金融危机后美国经济复苏并率先全球其他经济体进入加息周期。但由于此轮加息为历史最弱,美元升值力度不如从前,累计升值约

30%

。

近期美元出现大幅走弱,特朗普

“

泄密门

”

等政治不确定性事件成为美元贬值的导火索。

从基本面的角度看,欧洲经济表现好于预期,加上英国退欧、法国大选等诸多风险平息,也推动欧元相对美元走强。自

5

月

10

日特朗普

“

泄密门

”

发生至今,美元对欧元累计贬值

3.4%

,美元指数下跌

2.8%

。政治不确定性成为主导短期美元走势的关键因素。政治不确定性的上升使人们对特朗普经济刺激政策落地的预期降温,进而对经济增长产生担忧,美元走低。特朗普

“

泄密门

”

尚未接近尾声,事件的发酵及其对市场的后续影响仍值得关注。但是不确定性无法走出独立趋势,后期需要经济数据和基本面的支撑。

全球资金流入欧洲市场,加剧美元对欧元贬值

。

从全球资金流向来看,资金流入欧洲市场势头强劲,美国股票市场录得持续资金净流出。全球资金对欧洲市场的偏爱或在短期内加剧美元贬值。

若扣除短期影响因素,美元升值力度已在边际上减弱,未来需警惕美元升值接近尾声的信号。首先,从大趋势来看,支撑美元升值的因素似乎仍在。

美国已经达到充分就业,失业率持续创新低。

当前美国已达到甚至略超过充分就业。从最新公布的美国

5

月非农就业数据来看,美国

5

月季调后非农就业人数远不及预期,仅增加

13.8

万,低于预期的

18.2

万,前两月新增非农就业人数共下调

6.6

万。失业率继续下降,已降至

4.3%

,低于

4.4%

的预期值及上月值。在美国劳动力市场充分就业,经济增长接近潜在增长率的背景之下,单个月份的数据波动参考价值有限。与其他

G10

国家比较,美国失业率水平处于历史极低位置,并位于自然失业率附近。

美联储继续收紧货币政策支撑美元,将进一步加息,并渐进式缩表。

根据

5

月会议纪要,多数美联储成员希望快速收紧货币,对于

6

月份加息态度较为坚决,并认为尽管一季度

GDP

增速放缓、通胀欠佳,但这是暂时现象。美联储决策者们同意,应迅速宣布缩表计划的细节,并在

2017

年开始缩表。根据联邦基金利率期货反算,目前市场认为美联储在

2017

年再加息两次及以上的概率为

45%

。

从美德利差到美元汇率,

“Price-in”

的未来利差变动方向有利于美元。

2013

年之前,美德两年国债收益率利差与欧元兑美元汇率走势拟合度较高,而

2013

年之后,美德十年国债收益率利差与欧元兑美元汇率走势拟合度较高。从下图可以看出,目前远期美德国债利差的变动方向仍支持美元升值。

美元升值大周期的基础或许还未根本反转,但边际优势已弱化,越来越多的投资者开始预期这种弱美元疲态延续。

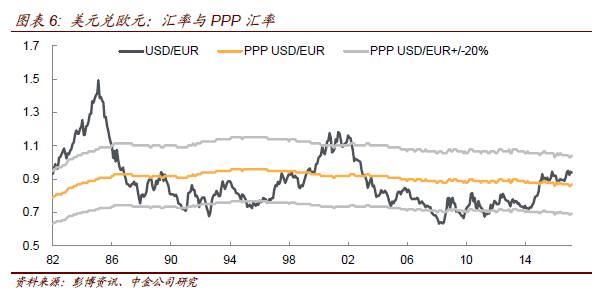

第一,从购买力平价(

PPP

)角度来看,美元略被高估。

实证研究表明,不管短期或中期内汇率如何波动,长期来看都将会回归到购买力平价决定的汇率水平。因此购买力平价汇率并非短期汇率发现的指标,但却可作为长期汇率水平的参考。当前美元兑欧元的购买力平价汇率为

0.87

,而当前美元兑欧元汇率为

0.89

,在特朗普

“

泄密门

”

发生前为

0.92

,高于购买力平价汇率,显示美元略被高估。

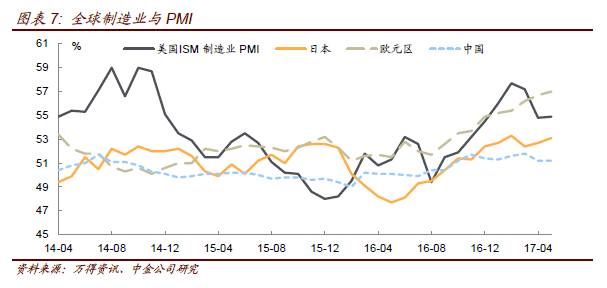

第二,全球尤其是欧元区经济有所好转,美国与其他主要经济体的经济分化减小。

欧元区经济正在改善,上行趋势进一步企稳。从

PMI

数据来看,欧元区

5

月制造业

PMI

初值

57

,为

73

个月新高,高于预期的

56.5

及上月的

56.7

。德国是欧元区经济领头羊,

5

月制造业

PMI

初值

59.4

,环比上升

1.2

个百分点,为

73

个月以来最高。中国经济走势趋弱,对全球经济有所拖累,但考虑到十九大之前经济仍将以稳为主,大幅走弱的可能性极小,对全球经济的拖累有限。随美国与全球其他主要经济体的经济分化缩小,美元升值优势不再明显。

第三,欧美货币政策差异缩减。

美国早已进入加息周期,美联储缩表也已提上日程,据美联储多位官员发言,缩表或将在

2017

年展开。欧元区方面,尽管欧元区通胀仍受抑制但经济整体向好,货币政策的收紧指日可待。欧央行开始讨论是否调整政策指引,并对货币政策收紧的路径,先缩减

QE

还是先加息,展开讨论。未来欧美货币政策的分化将减小,对美元形成拖累。

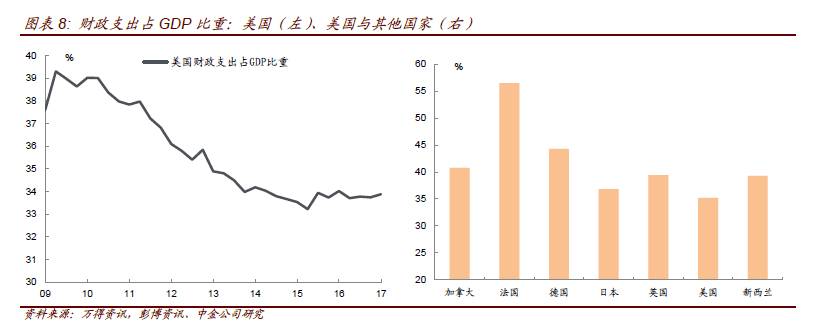

第四,特朗普财政政策遇到挑战。

特朗普主推财政刺激,提出大力推进减税及基建。从当前情况来看,特朗普政策推行的进度已低于市场预期,对经济的影响也极可能较预期更弱。但市场并不需要过度悲观,减税的推行比奥巴马医改废除的动力及可操作性更强,仍需等待具体的税改法案出台。从纵向与横向比较来看,美国财政扩张影响占

GDP

的比重有限。

美元走弱将对中国有何影响?

伴随美元转弱,加上定价机制完善,人民币相对美元有所升值。

从

5

月初至今人民币对美元升值

1.7%

,当前美元兑人民币汇率为

6.79

。除受美元走弱影响外,

5

月

26

日

“

考虑在人民币对美元汇率中间价报价模型中引入逆周期因子

”

的消息也直接促进了人民币升值。离岸人民币资金面紧张,挤出空头投机者,进一步促使人民币升值。如果美元弱势延续,人民币贬值预期将大大降低。

资本外流进一步趋缓,外汇占款压力减弱甚至回流。

美元走弱以及人民币贬值预期的淡化有望促进外汇贷款的增加、直接投资流出的减少以及出口商结汇意愿的上升。去年

4

季度开始的一些临时性质的资本管制措施有望放宽或取消,尤其是对境内换汇的限制、以及针对对外直接投资或证券投资等外流的监管收紧。中国外汇储备已经连续三个月上升,从之前公布的

4

月中国外储数据来看,

4

月中国外汇储备上升

204

亿美元至

30295

亿美元。未来美元指数的继续走弱将提振以美元计价的外储水平,外汇流出也将降低,从而提升外储水平。

扭转外汇占款下降趋势,对国内流动性形成支撑

。

今年以来,在人民币汇率走稳甚至小幅升值的背景下,外汇占款流出的格局并未得到根本改变,反映出尽管短期人民币贬值压力有所减弱,但贬值预期依然存在。美元走弱有助于人民币贬值预期的淡化,稳住甚至扭转外占的下降趋势,对国内流动性形成支撑。外汇占款增加的过程中,同时增加基础货币和一般存款,有助于国内资金面的改善。

当然,外部风险降低,国内防风险政策面临的内外共振风险降低。

此外,美元走弱也会通过贸易和大宗商品价格等途径影响国内资本市场表现。

从较长时间区间看,美元指数与大宗商品价格呈现反向相关关系,而近期出现同涨同跌,主要受到金融严监管和中国经济走弱预期的拖累。当然,由于需求仍疲软,美元走弱引发的大宗商品价格走强还不足以因为国内的输入通胀预期。此外,美元走弱过程中,人民币相对美元走强,但相对一篮子货币仍偏弱,整体来看或许有助于净出口的改善。