▲

为了不在茫茫人海中失联,请把我们

设为“星标

★

”哦。

点击上方蓝字“烯碳资讯” →进入新页面,点击右上角“...” → 点击第一栏

“

设为星标

”

。

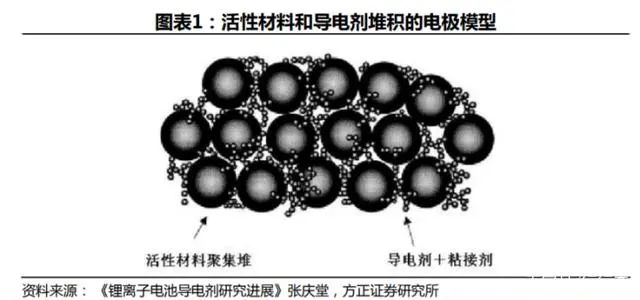

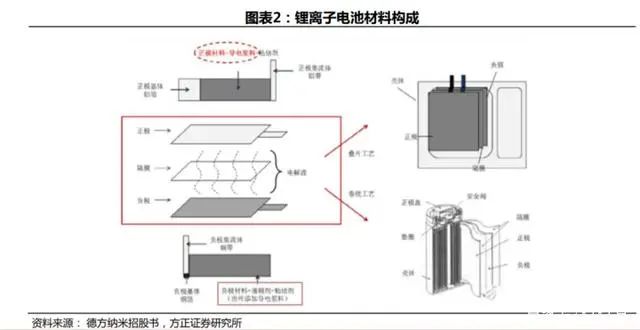

锂离子电池是依赖锂离子在正负极之间的转移进行充放电的二次电池,主要由正极、负极、隔膜和电解液组成。导电剂则作为关键性的辅助材料,涂覆于正极材料和负极材料。

为什么要加导电剂?

锂电正常的充放电过程,需要锂离子、电子的共同参与,这就要求锂离子电池的电极必须是离子和电子的混合导体,电极反应也只能够发生在电解液、导电剂、活性材料的接合处;正极活性材料多为过渡金属氧化物或者过渡金属磷酸盐,它们是半导体或者绝缘体,导电性较差,必须要加入导电剂来改善导电性;

负极石墨材料的导电性稍好,但是在多次充放电中,石墨材料的膨胀收缩,使石墨颗粒间的接触减少,间隙增大,甚至有些脱离集电极,成为死的活性材料,不再参与电极反应,所以也需要加入导电剂保持循环过程中的负极材料导电性的稳定。

导电剂核心作用:增加活性物质间的导电接触,提高电子电导率

为了保证电极具有良好的充放电性能,在极片制作时通常加入一定量的导电剂,在活性物质之间、活性物质不集流体之间起到收集微电流的作用,以减小电极的接触电阻,加速电子的移劢速率。

此外,导电剂可以提高极片加工性,促进电解液对极片的浸润,同时也能有效地提高锂离子在电极材料中的迁移速率,降低极化,从而提高电极的充放电效率和锂电池的使用寿命。

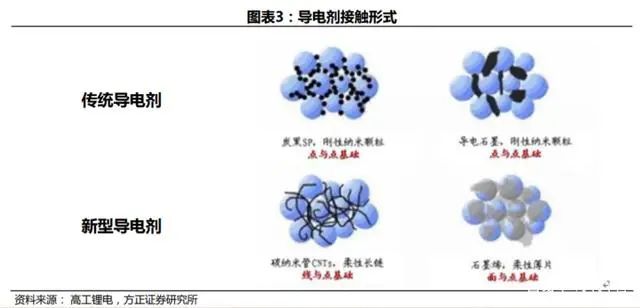

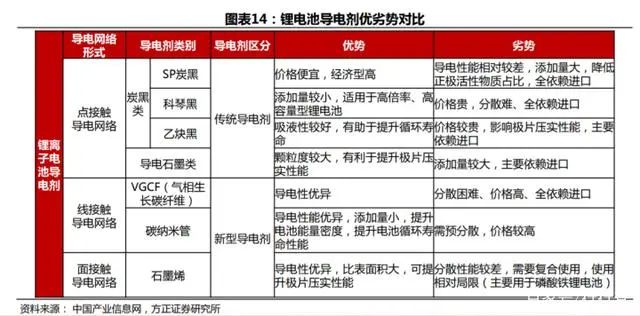

按照接触的导电形式,导电剂可以分为点接触导电网络、线接触导电网络和面接触导电网络,包括了SP炭黑、导电石墨、 VGCF、碳纳米管和石墨烯。

炭黑类和导电石墨类属于传统导电剂,他们的相关技术已经较为完善,价格低廉,且被广泛应用于市场;

而VGCF、碳纳米管和石墨烯则属于新型导电剂,有着区别于传统导电剂的导电式网络,能更好地提升电极材料的导电性能,从而降低了导电剂的添加量,提高活性物质的含量。

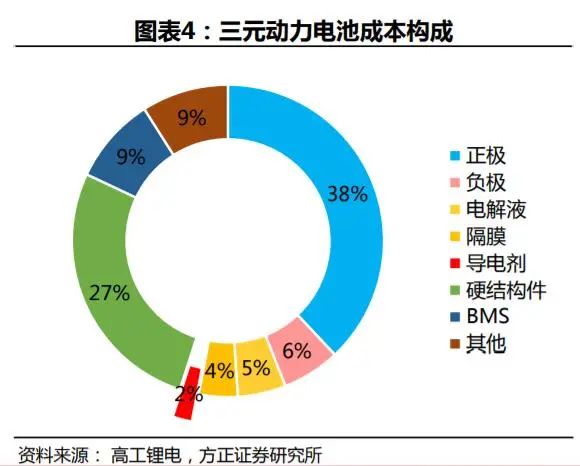

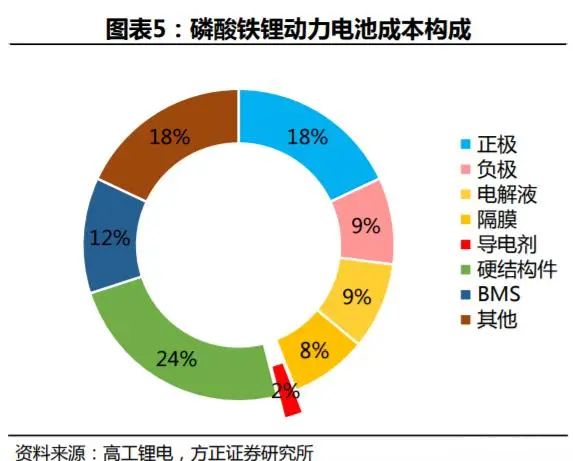

导电剂仅占锂电池成本的2%左右,牺牲部分小成本而获得材料克容量增大、循环性能更好等优势成为下游锂电池厂商的权衡考虑。

导电剂的添加量服从“渗透阈值”理论,即导电剂在添加到一定量后在活性物质之间达到最优的导电网络,继续添加则不能显著提升电极材料的导电性能。

传统炭黑导电剂在正极材料中的添加量一般为3%,而新型导电剂因其高效的导电性能,一般可将添加量降低至0.5- 1.0%。以传统的导电炭黑和碳纳米管进行对比,碳纳米管的添加量仅为炭黑的1/6-1/2。虽然碳纳米管单价是炭黑单价的10倍,但碳纳米管较低的掺杂量使得其总体花费为炭黑的1.4- 5.5倍。

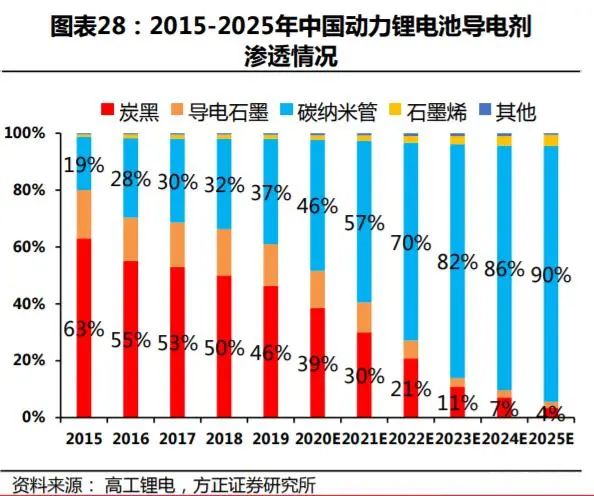

导电剂行业发展主要以2014年为分水岭。2014年之前,中国新能源汽车市场处于起步阶段,锂电池导电剂的市场由传统导电剂占据,包括炭黑、导电石墨等。

2014年以后,受下游新能源汽车市场需求带动,动力电池产销量大幅提升,而碳纳米管等新型导电剂能够明显提升磷酸铁锂体系和三元体系动力电池能量密度,新型导电剂开始进入快速渗透阶段。

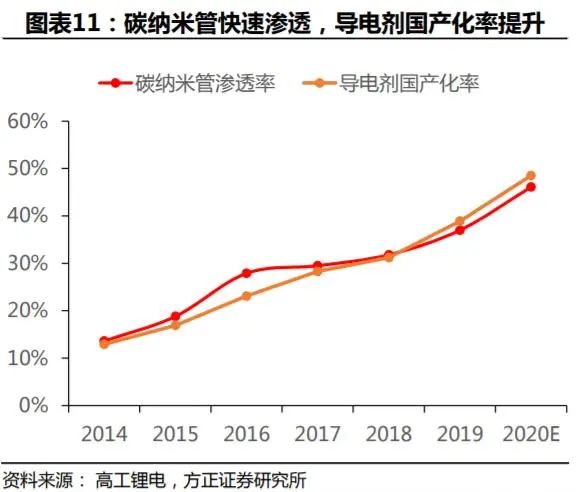

传统电导剂主要依赖进口,新型导电剂国内技术领先,随着碳纳米管的渗透,导电剂的国产化率提升。

2014年,传统导电剂的市场占有率达到85.5%。传统导电剂包括炭黑、导电石墨等。传统电导剂主要依赖进口,2014年导电剂的国产化率只有12.9%。

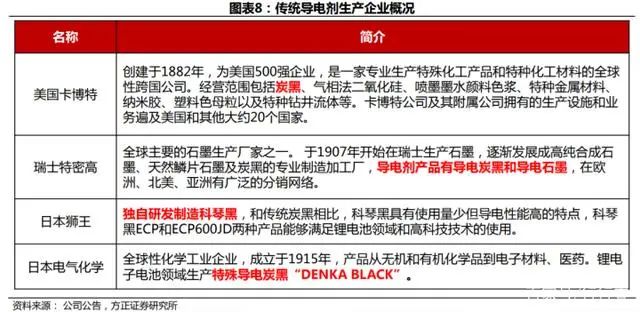

传统导电剂的生产企业包括美国卡博特、瑞士特密高、日本狮王、日本电气化学等企业,这些企业均为全球性的跨国公司,业务复杂,涉及广泛。

国内炭黑和石墨产业成熟,但导电炭黑、导电石墨产品的导电性、分散性等性能和国外产品差距较大,国内以生产低端产品为主,无法满足高端市场需求,高端产品依赖进口。导电剂并非国内炭黑、石墨行业收入的主要来源。

传统导电剂本身不具备性能优势,且在电极内部难以均匀分散,无法满足动力电池的日益增长的性能需求。总体而言,炭黑导电剂的颗粒有几十纳米,导电石墨的颗粒有几微米。

随着下游动力电池对能量密度、倍率性能、循环寿命等性能要求逐渐提高,传统导电剂市占率逐渐降低,新型导电剂凭借性能优势崛起。

2014年以来,受益于新能源汽车市场需求带动,动力电池出货量增长,新型导电剂开始进入快速渗透阶段。随着动力电池的需求带动,锂电池对容量、循环性能的要求越来越高,而材料的导电性极大影响着这些因素,加入颗粒小的导电剂是解决这一难题的最直接方法。

基于新型导电剂的性能优势,导电剂开始从传统导电剂向新型导电剂碳纳米管、石墨烯、VGCF过渡,导电剂的颗粒越来越小。预计碳纳米管的渗透率将由2014年的13.6%迅速增长到2020年的46.1%。与传统导电剂不同的是,新型导电剂国内技术领先,随着新型导电剂的渗透,导电剂的国产化率将提升。

VGCF是通过气象生长的纳米碳纤维,属于首次出现的线状导电材料。VGCF具有长径比大、纤维硬度高的特点,但由于颗粒有几百纳米,难以做到在电极内部均匀分散,加工工艺复杂。

早期的A123的LFP电池和松下的电池有采用VGCF,VGCF对于LFP性能和功率的提升非常优异,但因价格原因和工艺原因没有广泛应用。

石墨烯于2004年被首次发现,具有较大的比表面积,良好的导电性和导热性,目前多应用于高科技领域;制作成本高,难以实现产业化,在锂电池领域的应用尚处于研究阶段。

石墨烯电子对离子导电有障碍,加入纯石墨烯导电剂的电子会在循环几十周后跳出来,这一点会影响电池的循环稳定,但石墨烯具有提高压实、尤其是在高压实密度下保持极片柔韧性的优势,而磷酸铁锂颗粒小,石墨烯片层结构可以参于导电网络的搭建,目前多是以复合导电浆料的形式应用。

下游新能源市场向好,碳纳米管作为新型导电剂的主要产品,将获得快速发展。中国宣布将在2035年停售燃油车并且在2050年全面停止使用燃油车,欧洲出台最严格碳排放政策,政策倒逼各大车企转向电动化。根据中国动力锂电池市场需求量预测,碳纳米管导电剂将在2020年有着73.2GWh的需求量,市场产值将达到20.8亿元。

导电剂的核心指标:粒径、纤维长度、比表面积、电导率。此外,不活性物质的接触形式作为材料本身的特性,是影响导电剂的添加量和电池性能的关键因素。

导电剂作为锂离子电池的重要组成部分,直接影响电池的内阻、倍率性能、热稳定性、能量密度、循环使用寿命等性能。

碳纳米管与活性材料之间的线性接触,导电效率极高;从而实现快速充放电,大幅提升电导率,改善倍率性能;并对热稳定性、能量密度、循环使用寿命等关键技术指标都有提升。

碳纳米管为管状的纳米级石墨晶体,是单层或多层的石墨烯层围绕中心轴按一定的螺旋角卷曲而成的无缝纳米级管状结构,一般分为单壁碳纳米管、多壁碳纳米管。碳纳米管导电剂具有如下特点:(1) 碳纳米管具有良好的电子导电性,纤维状结构能够在电极活性材料中形成连续的导电网络;(2) 添加碳纳米管后极片有较高的韧性,能改善充放电过程中材料体积变化而引起的剥落,提高循环寿命;(3) 碳纳米管可大幅度提高电解液在电极材料中的渗透能力;(4) 碳纳米管不易分散。

碳纳米管作为导电剂加入电极中可以构建通畅的电子导电三维网络,构成与活性材料之间的线性接触,阻抗低,整体导电性提升。相较于传统导电剂,碳纳米管可进一步减少导电剂添加量,从而提升电池整体带电量。

除此,碳纳米管独特的导电网络可提升电池的倍率、散热性能、循环寿命等,进一步提升综合性能。碳纳米管提升电池综合性能,适用于正极如三元、钴酸锂、磷酸铁锂等不同体系和硅基负极等。

碳纳米管的添加量仅为炭黑的1/6-1/2,添加量少,活性物质比例更高。相较于炭黑,采用碳纳米管可以有效提升带电量。在NCM333中碳纳米管导电浆料作为导电剂放电所发挥的比容量最大达到165.8mAh/g,而传统导电剂SP/Ks-6(比例为2∶1)放电比容量为158.9mAh/g。

循环性能方面,CNT所形成的导电网络不会在电池充放电过程中因为电极材料的膨胀不收缩而破裂,避免了锂电池在充放电过程中因为导电网络破坏而引起的容量下降,因此CNT导电剂可进一步提升锂电池的循环寿命。

在NCM333中,根据循环数据可以明显看出,50周循环后,相对于传统导电剂SP/Ks-6(5.0%)容量保持率的70.3%,CNT/Gra=2/1导电剂扣式电池的容量保持率为64.4%,CNT为82.9%。

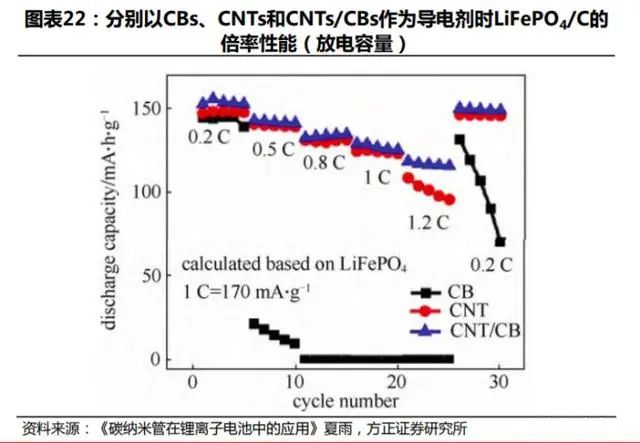

碳纳米管改善LFP的导电性,提高材料电导率。以CNT/CB为导电添加剂时,LFP含量为85%时,0.2C下容量有156.1mA·h/g,而1.2C倍率下仍可保持76%的容量,说明其具有很好的充放电倍率。

这是因为纳米级的CB(20~60nm)颗粒提供了LFP颗粒之间的短程电子传输,而长度30~100μm的CNTs可以为LFP提供长程的点对线型导电路径,从而大大改善了LFP的导电性,提高了LFP的倍率和循环性能。

硅基负极因导电性问题需要添加高性能导电剂来提升其导电性能,碳纳米管导电浆料在硅基负极中表现出良好的性能。

1)优异的导电性弥补了硅原子带来的不足。2)硅碳负极需要解决热膨胀问题才可使用,因此其束缚结构稳定性至关重要,而碳纳米管具有很好的化学稳定性。3)极大的比表面积可以有效的缓解硅基负极在锂离子脱嵌过程中硅材料结构的坍塌。

碳纳米管三个主要需求增长点:①中国三元动力电池市场对碳纳米管导电浆料需求保持高速增长;②三星SDI、松下等日韩企业加速在动力锂电池领域导入碳纳米管导电浆料;③硅基负极市场逐渐放量,对碳纳米管导电浆料需求提升。根据测算,2020年受疫情影响,新能源汽车需求不及预期,全球碳纳米管导电浆料需求预计达到6.39万吨,市场空间达到24.5亿元,2025需求预计达到74.11万吨,市场空间达到233.7亿元,市场空间五年复合增长率为57%。

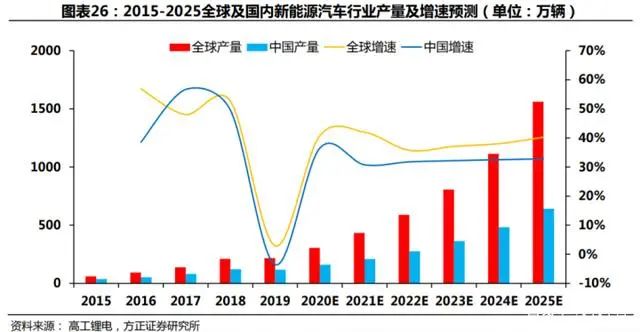

全球新能源车正处于快速发展阶段,中国宣布将在2035年停售燃油车并且在2050年全面停止使用燃油车,欧洲出台最严格碳排放政策,政策倒逼各大车企转向电动化。自2018年起,全球新能源汽车产量高增速发展。

细观国内市场,2014年是中国新能源汽车元年,2016-2017年持续出台新能源汽车规范和补贴政策,市场迅猛发展,预计2020年国内新能源汽车产量达到160万辆,2025年达到641万辆,五年复合增长率为32%。

随着下游动力锂电池的带动、碳纳米管渗透率的提升、碳纳米管导电浆料技术的发展、产品成熟度的提高,碳纳米管导电剂将逐渐成为国内主流的劢力电池导电剂。

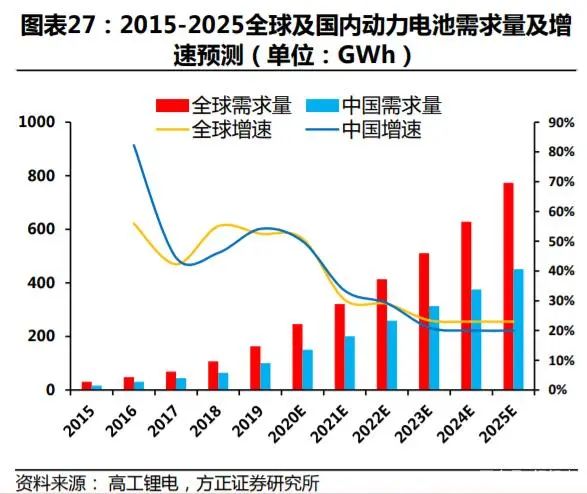

根据高工锂电数据,碳纳米管在动力锂电池行业的渗透率预计在2023年达到82%。结合中国动力锂电池市场需求量预测,碳纳米管导电剂将在2020年有着73GWh的需求量,市场产值将达到21亿元,并于2023年达到258GWh的市场需求和48亿元的市场产值,预计未来三年将保持复合年增长率32%的增速发展。

随着碳纳米管导电剂技术的成熟,消费电池领域把目光从传统的炭黑转移到了碳纳米管。目前由于所占成本考虑,市场上60%以上的厂商仍然会继续选择廉价的炭黑。但产品的体积缩小化对消费电池的性能提出了更高的要求,未来导电性能更好的碳纳米管将成为选择。

结合中国消费电池市场需求量预测,2020年消费电池碳纳米管需求量为8GWh,产值为3亿元,2023年达到14GWh的市场需求和3亿元的市场产值,预计未来三年将保持复合年增长率5%的增速发展。