1. 原油:价格持续走高

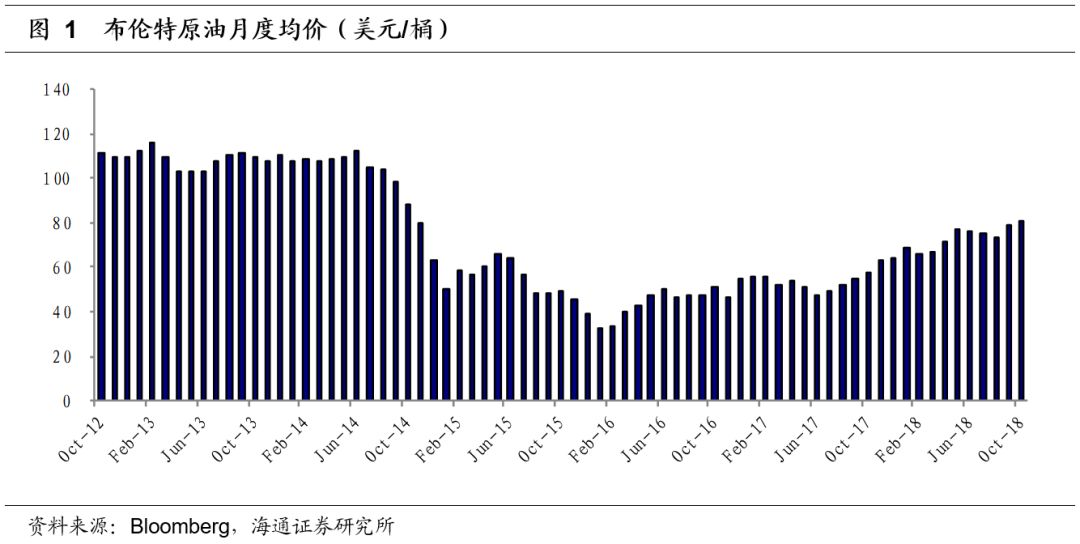

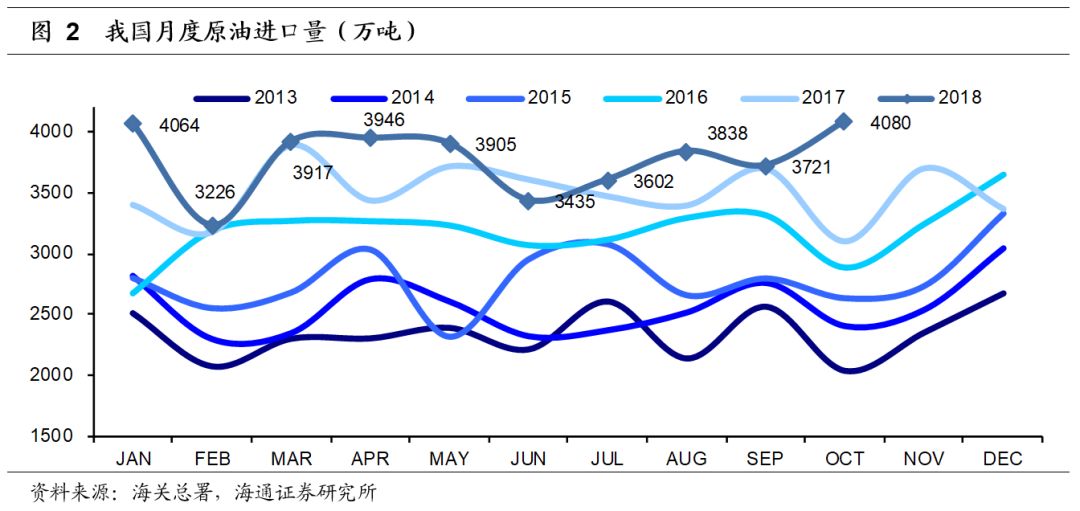

1.1 原油价格持续走高,进口量有所增加

2018年10月,布伦特原油月度均价为80.6美元/桶,环比增加1.6美元/桶(+2.0%),国际原油价格持续走高。2018年10月,我国原油进口量为4080万吨,同比+9.6%,环比+31.5%。2018年10月日均原油进口量为131.6万吨。1-10月累计原油进口量3.77亿吨,同比+8.1%。

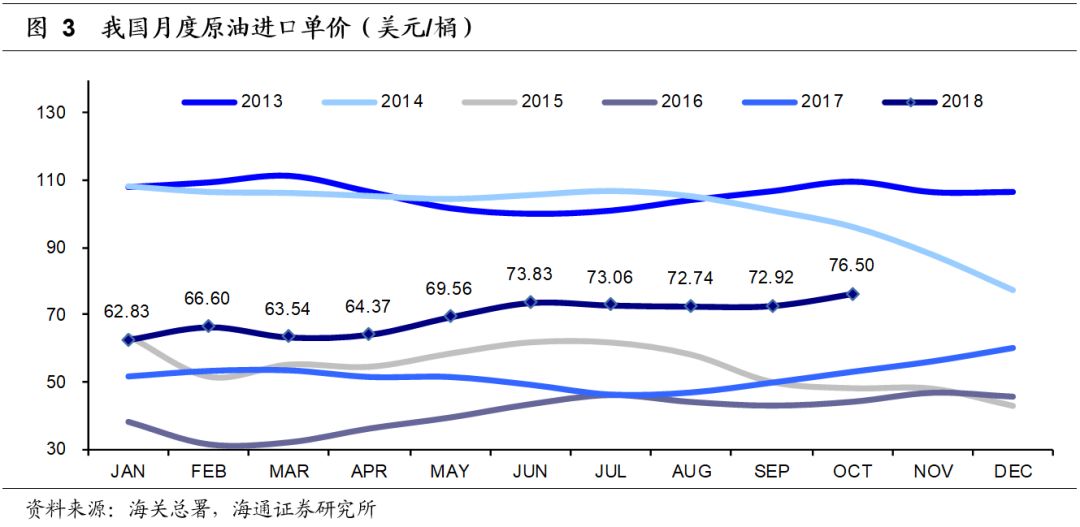

1.2 2018年10月原油进口均价环比上涨4.9%

10月我国原油进口均价为76.50美元/桶,环比增加3.6美元/桶(+4.9%)。

2. 成品油:10月我国成品油净出口量同比大幅减少

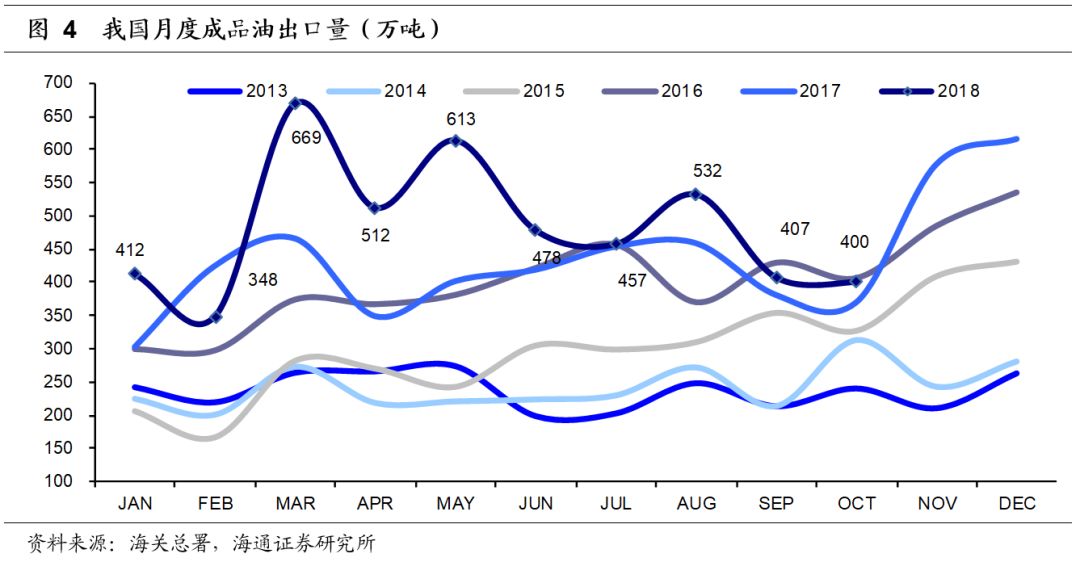

2. 成品油:10月我国成品油净出口量同比大幅减少

10

月份我国成品油出口量

400

万吨,同比

+7.8%

,环比

-1.7%

;成品油进口量

255

万吨,净出口量

145

万吨,同比

-17.7%

,环比

+25.9%

。

2018年1-10月份,我国成品油出口量4828万吨,同比+19.6%,出口贸易整体保持活跃。成品油累计进口量2733万吨,累计净出口量2095万吨,同比+30.8%。

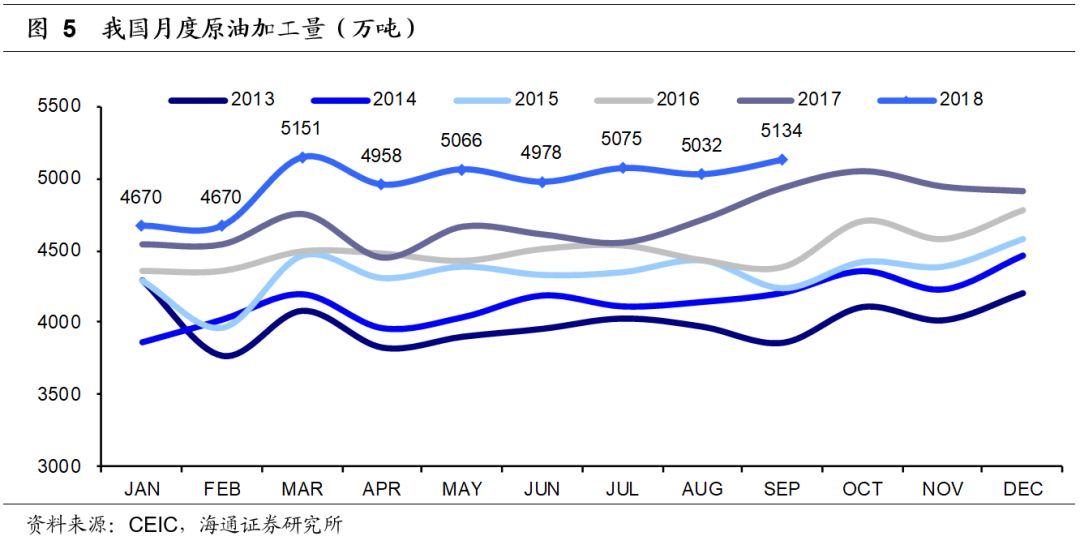

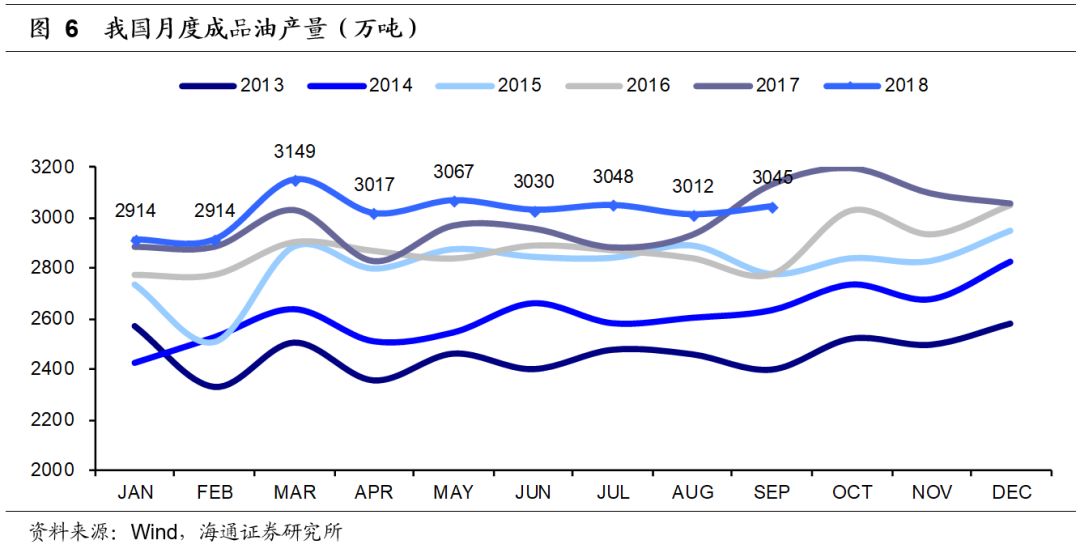

3. 加工量:2018年9月原油加工量同比增加4.05%

3. 加工量:2018年9月原油加工量同比增加4.05%

2018年9月原油加工量同比增长(数据延迟1个月)。2018年9月我国原油加工量为5134.1万吨,同比+4.05%,环比+2.04%。

2018年9月成品油产量同比减少(数据延迟1个月)。2018年9月我国成品油产量为3044.6万吨,同比-2.7%,环比+1.1%;汽油、煤油、柴油产量分别为1172.1万吨、419万吨、1453.5万吨,同比分别为+2.3%、+8.7%、-9.0%,单月柴汽比1.24。

2018年1-9月,我国累计原油加工量4.47亿吨,同比+7.2%;成品油累计产量2.72亿吨,同比+2.7%;汽油累计产量1.04亿吨,同比+5.5%;煤油累计产量3548万吨,同比+13.1%;柴油累计产量1.33亿吨,同比-1.8%。

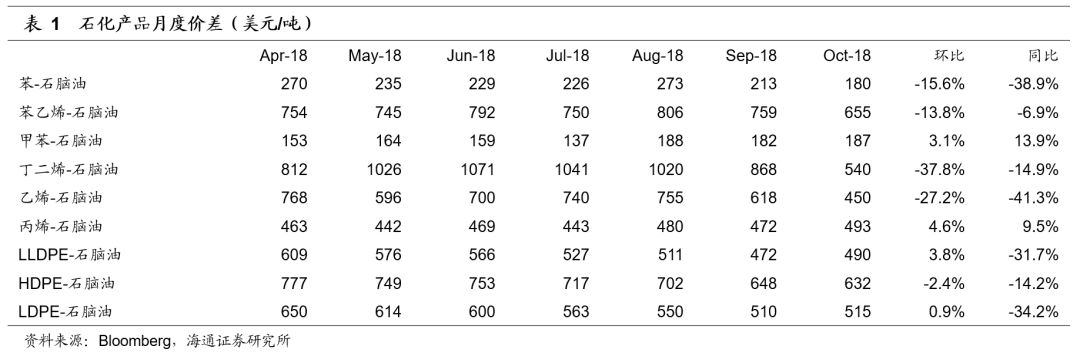

4. 丁二烯-石脑油和乙烯-石脑油价差大幅回落

4. 丁二烯-石脑油和乙烯-石脑油价差大幅回落

在我们跟踪的九种石化产品中,苯-石脑油、苯乙烯-石脑油、丁二烯-石脑油和乙烯-石脑油10月价差有较大幅回落。其中,丁二烯-石脑油和乙烯-石脑油价差有30%左右的环比回落。

5. 从财务报表看美国页岩油完全成本

当我们谈论起页岩油,为什么要说美国页岩油?

根据EIA,美国页岩油资源丰富,技术可采资源量约580亿桶,占全球的16.8%,其页岩油开发走在全球前列,2016年页岩油产量占全球的90%左右。页岩油气开采是美国实现能源独立,保障能源安全的重要途径,2017年美国页岩油产量约为2.35亿吨/年,近10年复合增速27%,远高于国内原油消费增速(6.5%),占美国国内原油总产量的50%左右。

2014年下半年至今,美国页岩油生产经历了什么?

根据EIA,2014年下半年,油价从110美元/桶左右开始暴跌,至2016年初跌至30美元/桶以下,油价下跌对美国原油及页岩油生产造成一定影响。油价暴跌时期,美国页岩油主要产区钻机数量下滑78%,新井和完井数量下滑70%左右,但美国原油产量下滑11.4%,页岩油产量下滑12.3%。

页岩油气完全成本包括哪些?

油气完全成本主要包括:1)生产成本,一般包括油井租赁、运输费用、干井成本及其他成本;2)勘探成本;3)资产减值;4)折旧损耗及摊销;5)管理费用;6)与收入无关的税,主要是产量税和从价税;7)利息费用等。

美国页岩油完全成本是多少?

我们选取EOG、APC、CLR和PXD等四家大型页岩油气生产企业,得到4家企业2017年页岩油平均完全成本在52美元/桶左右, 2017年WTI价格与各公司销售油价相近,因此可用WTI价格近似用于衡量页岩油企业是否达到平衡油价,我们认为WTI油价52美元/桶左右是页岩油生产的平衡油价。

美国页岩油产量能增加到多少?

EIA预计基准情形下,美国页岩油产量到2035年有望增加到800万桶/日(2017年470万桶/日),并维持该水平到2050年。如果没有技术进步,高油价无法独立支撑页岩油产量长期增加。短期来看,Permian地区管输能力限制该地区产量增速,EIA和IEA都预计运力限制将持续到2019年中期。

相关投资机会

根据我们的研究,美国页岩油完全成本对应WTI原油52美元/桶左右,2018年前三季度WTI均价为66.71美元/桶。目前页岩油产量保持稳定,全球原油供应的边际变量为伊朗原油出口量的下滑以及OPEC+的增产,我们预计长期油价有望保持在70-80美元/桶。建议关注以下几类投资机会:1)拥有油气开采业务的公司,包括

中国石油

、

中国石化

、

新奥股份

; 2)国内油服公司,包括

杰瑞股份

、

石化机械

、

中海油服

、

海油工程

、

通源石油

等;3)优质煤化工企业,包括

华鲁恒升

、

广汇能源

等;4)C2/C3产业链公司,

卫星石化

等。

风险提示

油价大幅回落;重大技术进步推动页岩油成本下降;下游需求不及预期等。