核心观点

2018

年双

11

落下帷幕,

天猫双

11

期间成交额

2135

亿元增

27%

,增速同比

2017

年减少

12.4

个百分点,京东

11.1-11

期间累计成交额

1598

亿元,同比增长

26%

,苏宁

11.1-11

期间全渠道订单增长

132%

;

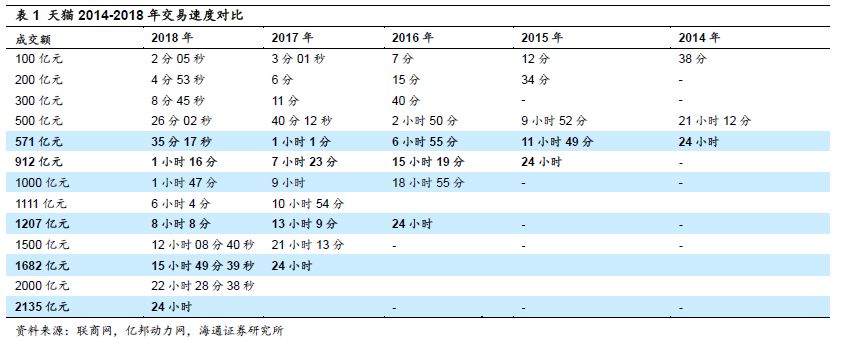

从交易速度上来看,天猫

2

分

05

秒破百亿元,

8

小时

8

分

52

秒破

2016

年全天的

1207

亿元(

2017

年用时

13

小时

9

分钟),用时

15

小时

49

分

39

秒破

2017

年全天的

1682

亿元

;苏宁

4

秒破亿元,

50

秒破

10

亿元

;京东

11

月

10

日

22

点

56

分累计下单金额超

1000

亿元,

11

月

11

日

14

点累计下单金额

1354

亿元,超

2017

年双

11

期间的

1271

亿元。

今年双

11

聚焦新零售,

①

线上线下全场景打通

:今年双

11

阿里

打通旗下所有

22

个

BU

,实现线上线下全渠道和全场景的覆盖;

京东

携手

60

万线下门店,打造线上线上一致的购物体验;

苏宁

线上线下双重出击,实现

O2O

互联互通;

②长周期:

今年双

11

,天猫从

10

月

20-11

月

11

日,历时

21

天;京东从

10

月

20

日

-11

月

15

日,历时

27

天,具体分为预热期(

10.22-10.31

)、专场期(

11.1-11.9

)、高潮期(

11.10-11.12

)和狂欢继续(

11.13-11.15

);苏宁

10

月

17

日起推出双

11

抢先购活动,持续到

11

月

11

日。

各大电商的双

11

大促活动持续近一个月,这对供应链、物流、营销和选品等各个方面具有较高的要求,因而高品质和高性价比的品牌才有机会脱颖而出

。

具体从各大电商的销售成绩来看:

(

1

)天猫:

双

11

期间交易额

2135

亿元,同比增长

27%

,增速同比减少

12

个百分点

。速度上,

2018

年天猫成交额攀升速度明显快于

2017

年,用时

2

分

05

秒即实现

100

亿,

2017

年同期为

3

分钟

;仅用时

15

小时

49

分

39

秒交易额便超过

2017

年全天的

1682

亿元(表

1

)。从

GMV

口径看,只有经过数字化改造的部分且由线上驱动的部分才计入双

11

总

GMV

中,而盒马、大润发、银泰、居然之家等线下流量并未计入其中,若考虑该部分,则实际交易额应高于

2135

亿元。

线上线下融合:

与往年相比,阿里生态圈所有

APP

均参与了此次双

11

,覆盖线上线下吃喝玩乐的全场景。

(

1

)

本地生活:饿了么

+

口碑

。

①饿了么

:

从

10

月

20

日至

11

月

18

日,包含

“24

小时外卖不打烊

”

、

“

瓜分

10

亿红包

”

、

“

霸王餐

”

等活动,且众多商超便利、鲜花水果等商家通过饿了么首次参与天猫双

11

,双

11

当天

0:00-9:00

,饿了么新零售订单同比增长

114%

、下单用户同比增长

106%

;

②口碑

APP

:

15

万商家参与,

11

月

1

日

-11

日,口碑

APP

内提供

5

折抢购,双

11

当天满

50

元减

10

元、满

20

元减

5

元,

双

11

全天在口碑

APP

上点单或购买吃喝玩乐套餐的交易笔数超过

1200

万笔,点单数增长超

200%

(仅为口碑

APP

平台,不含支付宝

-

口碑频道,且交易笔数不包含纯支付笔数);

(

2

)

盒马

:遍布

165

个城市近

100

家门店参与,

双

11

当天

11

点

36

分,盒马开店营业仅

2

个半小

时,全国成交额超过

2017

年同期全天;此外,

34

个城市共

62

家银泰百货、

20

万家新零售门店、

470

余家超市等线下门店以及

18

万个品牌深度参与此次双

11

。

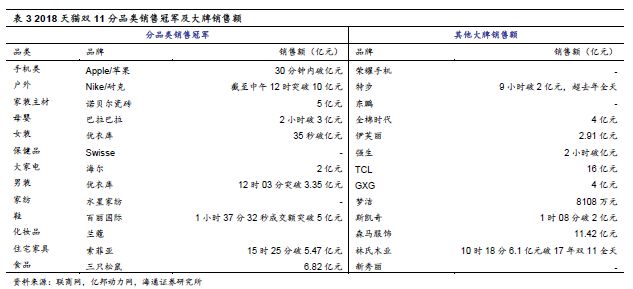

品牌角度

:双

11

期间各品类中销售较好的品牌均为苹果、耐克、优衣库、海尔、兰蔻等国内外知名品牌,且以低价取胜的淘品牌较少,仅有三只松鼠位列食品排行榜第一(表

3

)。以淘品牌较多的服饰为例,女装中销量前十的品牌仅有伊芙丽、韩都衣舍两家为淘品牌;而化妆品品类中,兰蔻居于首位,雅诗兰黛、

SKII

等高端品牌也位列前十。由此可见,消费者愈加重视品质消费。

国际化方面

:天猫宣布此次双

11

将首次为消费者提供

“

全球买、全球卖、全球运、全球付、全球游

”

的

“

五个全球

”

购物体验,天猫国际、天猫海外、速卖通、

lazada

等阿里系海外业务将联合海外合作伙伴,共同参与双

11

狂欢。

①

天猫国际

:

精选

75

个国家和地区

3900

个品类近

19000

个海外品牌,其中八成以上品牌是首次进入中国市场;

双

11

当天用时

6

小时

29

分,成交量超过

2017

年双

11

全天

,前

9

小时内

Moony

、雅萌、

Swisse

等成为首批跨境进口过亿的品牌,超过上百个全球品牌过千万,日本

refa

美容仪、花王纸尿裤、城野医生收敛水、英国戴森吹风机、西班牙

martiderm

安瓶等单品成交量一小时突破千万元;

②

速卖通

:在悉尼时间

11

月

11

日

0

点

-11

月

12

日

23:59

分展开双

11

活动,俄罗斯

50

多个本土品牌将参与当地双

11

,西班牙

“

英吉利

”

百货将在速卖通开店,提供

3000

多个品类商品,并共享

2000

多个线下自提点;

③

菜鸟

:在莫斯科、马德里、巴黎的海外仓均备战双

11

,欧洲一般市场可实现

72

小时送达。此外,支付宝提供

9

个境外本地钱包。

物流方面

,

双

11

期间,菜鸟联合全球

100

多个物流合作伙伴、近

30

个国家的邮政和快递公司和全球

20

余万名快递员,为双

11

提供专门保障。双

11

当日

共产生

10.42

亿个物流订单,同比增长

28%

。

(

2

)京东:

11

月

1

日

-11

日累计下单金额超

1598

亿元,同比增长

26%

,

11

月

1

日

- 11

日超过

90%

订单实现当日达和次日达

。

从速度上看,截至

11

月

10

日

22

点

56

分,累计下单金额超过

1000

亿元,截至

11

月

11

日

14

点,累计下单金额达

1354

亿元,超过

2017

年双

11

期间的

1271

亿元。(表

4

)

线上线下融合

,今年双

11

,京东携手

60

万家门店,共同打造线上线下一致化的购物体验,包括京东之家、京东便利店、京东无人超市等京东线下门店,京东与戴尔、联想、五星电器等品牌的合作门店,以及与银行网点、运营商门店等合作伙伴,实现衣食住行和本地生活的全场景覆盖。

品牌方面

,

截至

11

月

10

日

22

点

56

分,

6000

元以上的手机销量同比增长

187%

,

6000

元以上的一级能效高端空调柜机销售额同比达

200%

,进口原创家具销售额达

2017

年同期的

7

倍,进口商品中康维他、城野医生、

AHC

、加拿大龙虾的销售量各为

2017

年同期的

15

倍、

324

倍、

215

倍和

4

倍,

这反映了此次全球好物节中,大品牌和进口商品受到消费者的青睐,升级型、享受型的商品销量较好

。

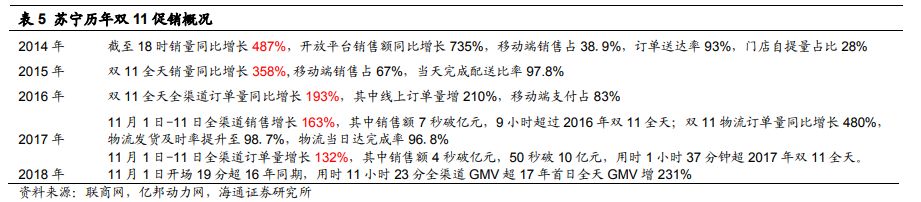

(

3

)苏宁:

1

1

月

1

日

-11

日全渠道订单增长

132%

,其中销售额

4

秒破亿元,

50

秒破

10

亿元,用时

1

小时

37

分钟超过

2017

年双

11

全天

。

此外,

11

月

1

日活动首日开场

19

分钟销售规模超过

2016

年同期,用时

11

小时

23

分钟,全渠道

GMV

超

2017

年首日全天

GMV

,同比增长

231%。

线上

,发放

10

亿购物津贴并大力发展拼购业务,

11

月

1

日

-11

日期间自营商品实现运费全免,并为

500

万任性付用户提额

100

亿元,提供

100

万个

12

期免息购物名额;

线下

,今年参加活动的的苏宁门店将突破

10000

家

,双

11

期间苏宁易购门店超过

5000

万人次进店购物,苏宁小店为

500

万人提供邻里服务,超过

10

万人次入住苏宁酒店,超过

20

万人进入苏宁影城看电影,苏宁广场超过

1500

万人进店购物。

其中零售云

1666

家,销售同比增长

3308%

,苏宁易购直营店

2400

家,销售同比增长

84%

;苏宁小店订单量环比日常大增

10

倍;苏宁拼购订单突破

8000

万单

。

分品类

,家电整体销售额同比增长

107%

,大快消买家数突破

4000

万,增长超

400%

,订单数大增

500%+

。

消费人群

,

80

后、

90

后消费人群各占比

38%

、

42%

,

90

后消费人群首次超过

80

后,成为苏宁易购的消费主力,消费呈现年轻化态势。

金融服务

,苏宁金融订单处理峰值同比增长超

200%

,任性贷累计授信申请

150

万人次,共计提供

6

亿预授信额度。

配送

,

双

11

期间,

1

小时内送达超

20

万单,超过

90%

的区域实现半日或

24

小时达,截至

18

点双

11

当日订单派送完成率达

81%

以上。

(

4

)网易:

网易考拉用时

3

分

49

秒成交额破亿,

1

小时

18

分钟突破

2017

年双

11

全天成交额。

(

5

)唯品会:

11

月

10

日

8

点启动双

11,

开售

12

小时后订单量超

800

万,超过

2017

年双

11

全天成交量,其中移动端销售额占比超

97%

,

90

后的销量贡献率占比近

30%

。截至

11

月

11

日

20

点,开售

24

小时后订单量超千万单,售出商品最多的品类是面膜、护肤套装和女靴;唯品会小程序的订单量超过

55

万单,较

616

大促

4

天活动期的总订单量

37

万单增长

48%

。

(

6

)小米:

双

11

期间小米成交额突破

52.5

亿元;截至

12

时小米新零售全渠道支付金额突破

30

亿元,超过

2017

年小米在天猫旗舰店全天交易额的

24.64

亿元。截至

18

点小米新零售全渠道支付金额破

40

亿元。此次双

11

,小米将线上

7

大平台与线下

5000

余家门店融为一体,共投入

1000

家服务门店、

2900

余名客服、

3000

多辆提货车辆和超

10

万名的送货人员。

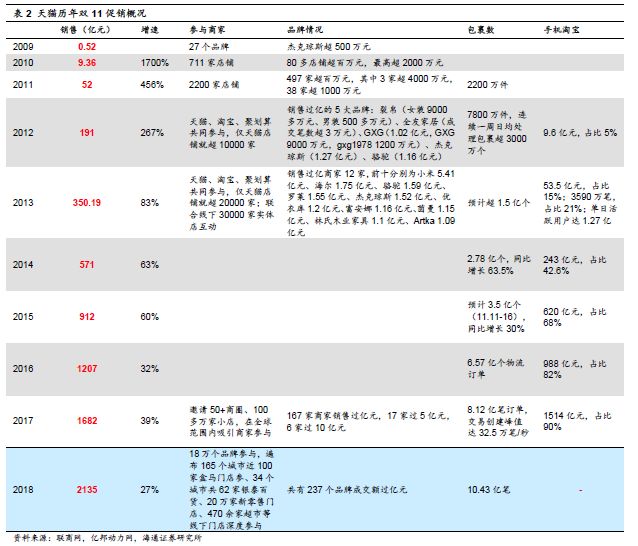

从

2009

年的第一届双

11

至今已有

10

年历史,各大电商交易额频创新高

,折扣消费仍具吸引力,大品牌和进口商品受到消费者青睐。同时

,阿里、苏宁、京东等电商也纷纷转战全渠道全场景,双

11

已从

“

单纯的线上大促到如今的线上线下全渠道全场景的消费盛宴。

这也印证了:线上线下融合已成为未来发展趋势,消费升级与技术升级正推动线上线下融合和产业加速变革,拥有核心竞争力的线上、线下龙头能够获取更多的增量市场,并具有整合并购的能力和机会,有望加速赢得市场。投资上,应选择有核心竞争力的新龙头,他们能够提供高性价比和高品质的商品和服务,且拥有线上或线下核心资源和机制活力,建议关注

永辉超市

、

家家悦

、

红旗连锁

、

苏宁易购

、

天虹股份

等。

【核心推荐】苏宁易购、永辉超市、天虹股份、家家悦、红旗连锁等

6

月以来随消费增速趋缓,以及二级市场的调整压力,零售板块主要个股也都有不同程度下跌,而在过去一周左右,我们重点跟踪和推荐的个股包括天虹股份、红旗连锁和周大生等先后披露了靓丽季报,充分证明优质零售公司成长的持续性,上述公司也均在上周有明显的反弹,

自

10

月

19

日以来,天虹股份涨

17%

、周大生涨

15.4%

、红旗连锁涨

10.6%

,较大盘和行业均有显著超额收益

。

当前时点依然首先建议:

从外部环境和成长角度,首选大众必选消费,结合通胀预期,超市子板块的景气度较确定,同时行业的压力期也是优质龙头的机遇期,企业经营面临趋缓的消费动力,趋增的成本压力和去杠杆下的资金困境,但外部压力必然会带来行业横向整合加速,以及线上线下龙头纵向深度合作加速,市场将更快向优质龙头集中,寻求内生外延明确的行业龙头;

此外,多数零售公司已经处在市值和估值底部(

PE/PS/PB

等),同时

ROE

和分红收益率高,资产重估价值高,有充沛现金流和低负债率,稳健性强。我们认为零售行业部分个股已经具备较高的防御价值,以

天虹股份

、

王府井

、

欧亚集团

、

合肥百货

、

鄂武商

A

、

百联股份

、

老凤祥

等公司的整体上述指标表现为佳。

精选核心成长与防御价值,继续坚定推荐

苏宁易购

、

永辉超市

、

天虹股份

、

家家悦

、

红旗连锁

、

周大生

等。

(

A

)苏宁易购:双线融合高成长,树立新零售标杆

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,迎来外部环境和自身改善下的成长新机遇,且规模与利润结构均有优化,效率改善逐渐显现。

市场看待苏宁,正在从增强的改善逻辑,向双线融合模型下的成长与效率逻辑切换,随着苏宁的运营和财务数据逐步验证其新零售新机遇下的成长,公司有望越来越被关注和认可。

(

1

)成长提速:线上线下保持快速增长。

公司

2018

年前三季度分别实现

70.89%

的线上

GMV

同比增长和

31.15%

的收入同比增长,保持了

2018

上半年的良好趋势,且均显著高于

2017

年同期及全年,同时继续实现主业利润增长。随着平台规模快速成长,我们预计公司有望通过佣金收入等增强变现能力,逐渐实现线上业务整体的规模化盈利。

(

2

)更高效率:双线新零售模型,效率更优。

参考亚马逊与京东历年费用率,纯线上的电商无论是从物流成本还是获客成本来看,均不具有规模效应;而线下门店以“仓

-

店

-

家”模式物流效率优于“仓

-

家”模式,且实体门店天然地自带流量与广告效应,有望摊薄线上日益上涨的物流与获客成本。我们认为,公司未来业绩弹性更多的是来自费用率下降,同时因为新零售模型的效率而具备更高效率和竞争力。

分部估值给以

1595-1832

亿元目标市值,合理价值区间

17.13-19.68

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

B

)永辉超市:云超云创协同创新,整合赋能加速成长

2018

年短期而言,公司确实会因云创业务

&

股权摊销成本

&

家乐福潜在亏损等因素,导致业绩压力,但该压力已在市场预期之中,但

展望

2019

年及更中长期,随着新业务进展明细、业绩高弹性修复以及估值切换等,看好永辉超市的业绩修复弹性和长期成长势能,叠加考虑当前外部市场震荡下行压力,建议重视机会,择机重点布局

。

(

1

)公司后续有望出现战略与经营的边际改善:

①

外部机遇

:与同业更快更好的整合并购、与科技企业更好的合作窗口;②

内部优化

:云超快速展店,

2Q18

局部试点卫星仓

/

前置仓,协同到店体验

+

到家服务;云创迭代创新,有望以优化品类

/

谨慎选址

/

提升线上运营等,逐渐收窄单店亏损率。

(

2

)坚定看好公司中长期发展:

①

核心竞争力强

:以文化价值观为内核,高管团队年轻高效

+

激励完善;多业态

+

供应链

+

数字化

+

资本资源的能力矩阵。②

发展与提效空间大

:不考虑外延并购,

2020

年展望

1000

亿元收入,

2023-25

年展望

2000

亿元;

2017

年人效

69

万元

/

人、坪效

1.1

万元

/

平米、存货周转率

8.5

次、净利率

2.9%

、

ROE 9.3%

,整体优于国内同业,且对标沃尔玛、好市多等仍有提升空间。

分部估值给以云超

2019

年

32

亿元净利

25-30xPE

,云创

2019

年

88

亿元收入

1-1.5xPS

,对应目标市值

832-1011

亿元,合理价值区间

8.7-10.6

元

。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期

公司自

2013

年于压力之下全面、深入、坚定转型,围绕城市中产家庭消费生活服务,构建百货、购物中心、超市、便利店等适应性业态体系;通过虹领巾、天虹到家、智慧停车、自助收银等多种方式打造智慧门店;加强国际直采、生鲜直采和自有品牌建设;同时,积极推动市场化薪酬体系、超额利润分享、股权激励等,实现“动力机制全覆盖”。持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。

天虹致力于成为更好的自己,已迎来核心竞争力的蜕变升级,并证明转型成绩:截至

2018

年

9

月底,公司已进驻

8

省

/

市的

25

个城市,经营各业态门店

318

家,面积共约

279

万平米。

测算剔除地产业务后,

2018

年前三季度收入和净利润增速各

6.5%

和

37.7%

,其中三季度收入和净利润增速分别为

7.7%

和

58%

;前三季度同店收入增

2.6%

,其中三季度增

3%

;三季度毛利大幅增长,次新店贡献逐步显现,盈利能力提升凸显转型成效。

之前给以

2018

年零售主业

20-25

倍

PE

,加上地产

2018

年净利润

0.9

亿元,

合理价值区间为

13.62-17

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:有核心竞争力的超市龙头,成长提速的基础、空间及效率

①

兼具天时、地利、人和,

2018

年迎外延扩张和收入成长提速

。

公司深耕胶东,有核心竞争力,受益省内相对缓和的竞争环境,助力加速下沉;资金充裕、物流供应链支撑,磨合基础与多业态协同、组织机制保障。

②

扩张的空间与机会。(

A

)

空间

:

中期(

3-7

年)公司市场空间

200-400

亿元;长期(

7

年以上)

400-800

亿元。

(

B

)

节奏:

预计

2018

年新开

80-90

家,

2019

年再提速,力争

2-3

年覆盖全省;

(

C

)机会:

基于基础能力建设、多业态模式优势和供应链赋能潜力,公司有望发挥青岛维客的成功整合经验,以合适模式(如股权

+

轻资产)适时适度迈出跨省整合扩张步伐。

③

扩张提速会否拖累盈利?

新店对标可比店提效,鲁西对标胶东提效,营运能力优,仍有提升空间,判断效率改善可完全消化扩张带来的短期费用压力;公司

2018

年以来各月同店基本维持在

4%

(估计

9

月因中秋前置或超

10%

),有效带动整体净利率提升。

考虑到公司

2018

年开始步入加速成长期,具有优秀核心竞争力、战略目标及机制等,

给以

2019

年

0.8-1.0

倍

PS

,对应合理市值区间

123

亿元

-154

亿元,合理价值区间

26.33-32.91

元。

风险提示:开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范!

公司为四川便利店龙头,兼具成长与效率。(

1

)成长:

①空间大:成都便利店市场空间超

6800

家,公司在成都便利店市占率高,我们认为可支撑公司未来

5-6

年快速成长。②成功并购经验:

2015

年收购红艳、互惠、乐山四海,至

2017

整合完毕,我们认为当前时点,公司仍具有较优整合力。

(

2

)效率:

①整合完毕内生提效:坪效、人效、净利率等

2015-16

年均为低点,

2017

年回升,

2018

年望延续;②打造生鲜

+

便利样本:计划

2018

年改造

150

家生鲜店;③新网银行

2018

年以来显著盈利,我们认为有望为公司贡献可持续的投资收益。

考虑到公司

“

便利

+

生鲜

”

业态优,成长空间大,布局民营银行跨界金融行业,可享一定估值溢价,

给以

2018

年

25-30

倍

PE

(对应

1-1.2

倍

PS

),对应

5.5-6.6

元合理价值区间。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

(

F

)周大生:珠宝龙头锐意进取,渠道扩张空间仍广

公司定位中高端镶嵌珠宝,以加盟为主快速下沉三四线城市,近年开店速度持续提升。①截至

2018

年

9

月底,门店数

3190

家,较

2017

年初净增

466

家,其中

3Q18

净增

215

家,渠道规模优势显著。钻石消费需求多样化且三四线消费空间广阔,公司在已有渠道优势的基础上继续加速渗透,开店空间仍广,我们保守测算开店空间

4400

家,较

2017

年增长空间达

48%

。②同时,根据新的消费特点发力产品结构优化与品牌营销,参股

I DO

品牌完善一二线市场布局,持续巩固龙头优势地位。

公司

2018

年前三季度收入增

31%

,归母净利增

43%

,业绩优异。之前给予

2018

年

20-25

倍

PE

,

合理价值区间

33.78-42.23

元。

风险提示:行业需求疲软;扩张速度不确定;存货管理风险;股东减持风险。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

1.

申万商贸指数期间涨

1.38

%

,跑赢大盘

申万商贸指数期间跌

1.38%

,跑赢上证综指

1.52

个百分点,板块表现居各板块第

12

位。

期间上证综指跌

2.90%

,其中银行(

-4.5%

)、非银金融(

-4.1%

)、食品饮料(

-3.9%

)和传媒(

-3.5%

)跌幅较大;通信(

1.3%

)、纺织服装(

1.3%

)和轻工制造(

0.1%

)涨幅居前。

海通批零指数期间下跌

1.88%

,子板块中百货下跌

1.08%

,超市下跌

0.23%

,专业市场下跌

0.95%

,专业专卖下跌

4.42%

。海通批零板块动态

PE

为

15.78

倍(剔除苏宁易购),同期沪深

300

指数为

9.85

倍。其中,百货

12.48

倍、超市

36.66

倍、专业市场

16.74

倍、专业专卖

13.92

倍。

2.

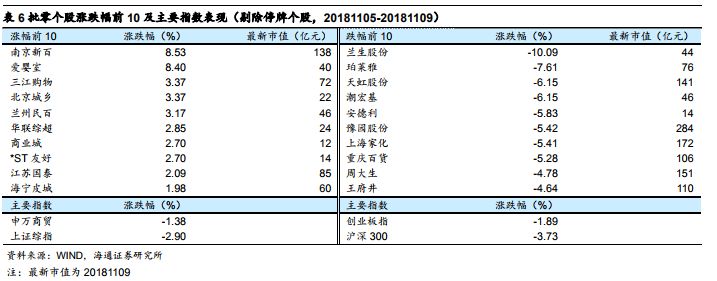

涨跌幅前

10

个股

本周批零板块表现分化,南京新百(

+8.53%

)、爱婴室(

+8.40%

)、三江购物(

+3.37%

)和北京城乡(

+3.37%

)领涨。而跌幅较大的包括兰生股份(

-10.09%

)、珀莱雅(

-7.61%

)、天虹股份(

-6.15%

)和潮宏基(

-6.15%

)等。

行业动态跟踪

国美与家乐福联手打造的首批

11

家

“

店中店

”

落地

11

月

9

日,由国美与实体零售巨头家乐福联手打造的首批

11

家

“

店中店

”

落地北京、上海、无锡、杭州等地。据悉,本次合作将凭借

“

资源共享、场景互融

”

的新模式开创新型零售业态。

据了解,国美在家乐福的

“

店中店

”

商品区囊括了国美热销单品中的

“

大家电、

3C

商品、智能单品

”

等品类,多元化的产品结构为消费者带来购物便利,更全面升级了购物体验。同时,国美强大的供应链资源和专业的服务人员,有助于提升家乐福家电销售方面的专业性和体验性,丰富家乐福家电产品品类。此外,国美在家乐福开设的店中店,还将采用

O2O

的经营模式,消费者在购买店内陈列的商品之余,还可在门店中通过线上选品的形式,选择更多商品、型号,打破空间限制。

国美零售

CFO

方巍表示,家乐福作为国际零售品牌在中国服务消费者已

20

余年,与家乐福在实体店渠道上的合作,国美可以凭借在家电销售领域的经验积淀,为家乐福门店赋能,输出国美的供应链优势、管理模式及中高端产品的推广能力。

资料来源:联商网

支付宝和欧足联达成全球合作伙伴关系