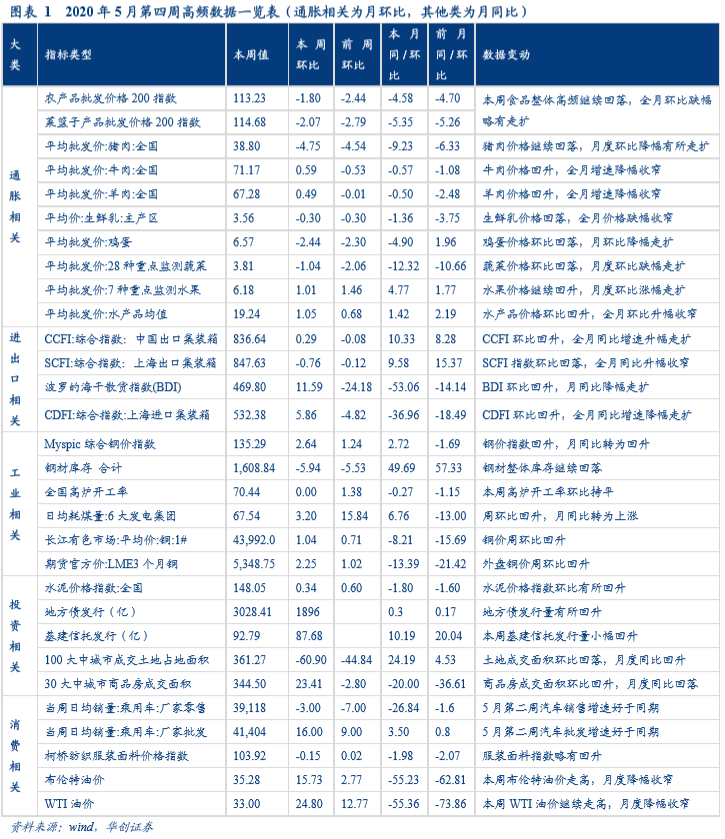

每周高频跟踪:5月第四周食品项仍较弱,经济数据普遍好转

(一)通胀相关:部分食品二级子项价格略有回升,但5月食品项环比依旧偏弱

本周

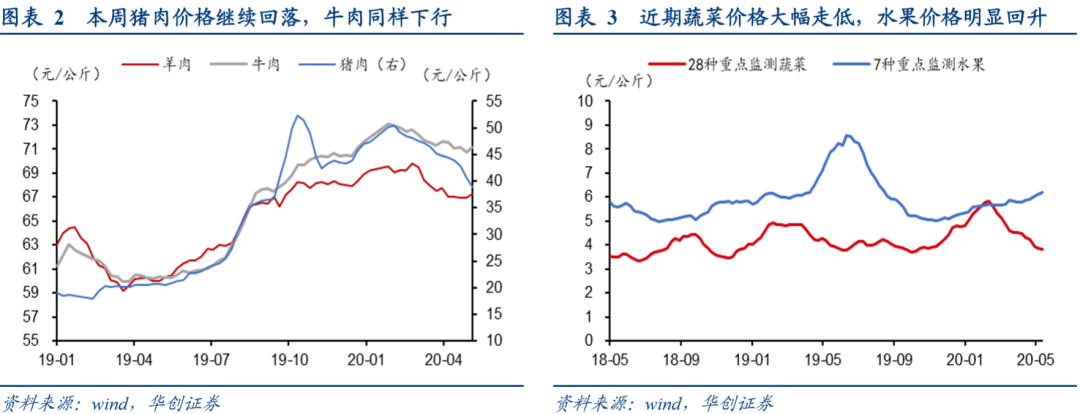

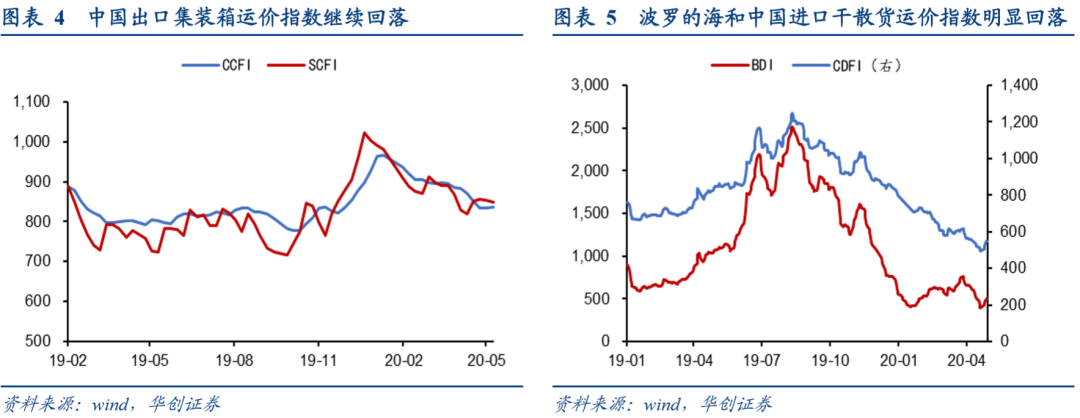

牛羊肉、水果、水产品价格有所回升,但猪肉、鸡蛋及蔬菜等价格继续回落,

5

月以来食品项环比依旧偏弱。

最新食品价格显示,猪肉价格本周继续回落,农业部公布的全国平均批发价小幅走低至38.8元/公斤左右,环比下行4.75%,降幅继续走扩。近期猪肉价格连续下跌,一方面,受需求端尚未完全修复影响,另一方面,部分养殖户将此前留种的三元母猪重新出栏上市,导致市场生猪供给有所增加。后续来看,受此前跌幅较大影响,叠加集中出栏后导致后续生猪出栏节奏受到影响,当前供给依旧相对紧俏,随着复学以及餐饮企业进一步复工,猪价下跌趋势或将有所扭转,但考虑到随着气温上升,猪肉需求淡季即将来看,猪价可能难以大幅上涨。牛羊肉方面,本周牛羊肉略有回升,羊肉价格本周小幅回升0.49%,牛肉价格回升0.59%

;蔬菜价格继续下跌,本周下行1.04%,跌幅有所收窄;水果价格继续上涨,较上周上行1.01%

;鸡蛋方面,价格下跌2.44%,全月跌幅有所扩大;水产品本周价格上行1.05%。除此之外,从整体高频来看,5月至今全月农产品和菜篮子批发价格200指数环比大幅下行,分别回落5.58%和5.35%,与4月环比跌幅扩大。综合来看,5月至今食品二级子项除水果和水产品以外的其他食品二级子项价格均继续回落,食品分项跌幅或依旧较大,带动CPI继续快速走低。

(二)进出口相关:航运指数略有回升,但外需压力依旧较大

本周进出口运价指数表现略有好转。

从航运指数来看,出口方面,本周中国以及上海出口集装箱指数表现分化。

中国出口集装箱运价指数(CCFI)本周回升0.29%,上海出口集装箱指数(SCFI)本周回落0.76%。

近期美国与我国对抗有所升级,23日凌晨美国商务部宣布,将共计33家中国公司及机构列入“实体清单”,包括北京计算机科学研究中心、哈尔滨工业大学等机构,包含人工智能、计算机科技等高技术领域方面,考虑到华为、海康威视等也在清单内,基本涵盖了中国绝大部分的高技术企业,加大对我国相关企业打击,中美贸易摩擦可能再度升级,关注第一阶段协议受到影响的可能性。

进口方面,

本周波罗的海干散货指数和中国进口干散货运价指数有所回升。

其中,波罗的海干散货指数较上周回升11.59%,中国进口干散货运价指数走势较上周回升5.86%。随着美欧主要国家逐步开启复工,全球贸易活跃度略有回升,波罗的海干散货指数有所回升,但随着我国出口订单及出口生产减少,国内来料加工型贸易所需的进口需求也会有所降低,我国进口增速或继续偏弱。

(三)工业相关:钢价有所回升,电厂耗煤量继续增加,国内有色价格本周表现偏强

受大会召开前夕市场预期好转以及专项债发行有所提速影响,螺纹钢价格本周继续回升。

本周Myspic综合全国钢铁价格指数回升2.64%,回升幅度略有走扩。主要品种中,螺纹钢、热卷、高线价格本周均小幅上行,分别变动2.71%、3.01%、4.03%。本周钢价继续回升,从本周库存来看,螺纹钢、热卷、线材库存较上周分别减少6.33%、8.07%、4.89%,降幅较上周略有走扩。大会召开前夕,市场预期转好,叠加地方债发行放量,需求有所回暖,钢价仍旧上行。后续来看,工作报告中对于财政赤字以及专项债限额整体符合市场预期,随着新基建、新开工旧改小区等项目持续推进,钢铁需求或将维持强势,但市场对于基建增速大幅增长的预期或有所修复,叠加钢铁库存高位问题一时或难显著改善,短期国内建筑钢材价格或震荡偏强。

6

大电厂耗煤量环比继续回升,但涨幅较上周明显收窄,后续或难继续大幅走高。

周6大电厂耗煤量合计环比回升3.2%,增速较上周明显收窄,从月度数据来看,5月至今6大电厂耗煤量同比增速转正为6.76%,较4月显著好转。从当前日均耗煤量绝对值来看,当前回升至67.54,维持在2019年同期水平上方,5月工业增速或继续回升。国内疫情消退后复工持续推进,工业生产恢复速度较快,但随着海外疫情爆发,除了可能导致疫情期间外部需求减弱,还可能导致全球进行产业链转移并加剧逆全球化,或导致工业增加值后续恢复节奏逐步减慢。因此,此后随着各地气温逐步升高,空调开启导致耗煤量进一步增加,但耗煤量或难继续大幅走高。